一“指”投资高分红央国企,掘金国企红利机遇

高股息叠加低估值,“高”“低”得关注这两支穿越周期的投资利器!

国企红利ETF(561060)$国企红利ETF(SH561060)$

港股通央企红利ETF(513920)$港股通央企红利ETF(SH513920)$

2023年行业轮动速度持续加快,市场反复震荡。截至2024/1/15,主流宽基指数沪深300下跌15.26%。但同期国企红利ETF(561060)、港股通央企红利ETF(513920)等“央国企+红利”类资产备受市场瞩目。(数据来源:Wind,2023/1/1-2024/1/15)

投资要点

01红利策略是什么?

红利策略,是指以分红率为核心指标的选股策略。通过选取现金流稳定、长期分红、分红比例较高的上市公司,力争获取长期收益。

红利策略更侧重于长期的红利收益,而非股票上涨所带来的资本利得收益。红利再投资策略能够更好地发挥复利效应,因此受到了专业投资者的青睐。

图:高分红公司特点

02 如何寻找优质红利资产?

在众多红利资产当中,经历“央国企改革”和位于港股市场的红利型资产具备突出的资产配置价值。

从基本面来看,一些传统的红利型央企经历了行业供给出清,资本开支压力减轻,新一轮国企改革中“一利五率”等也更强调高质量发展的考核指标,驱动央企更加重视盈利质量与股东回报等因素,有助于抬升央企盈利中枢。中国特色现代资本市场体系下,央国企改革不断深化,盈利质量显著提升。

从估值角度来看,当前国企上市公司面临估值偏低的问题。2022年11月,金融界论坛提出“中国特色估值体系”概念,指出要将盈利以外的国家战略、安全、社会责任等因素纳入估值体系市场,推进国企价值的重塑,市场开始重新审视“中字头”的投资价值。

港股红利策略长期表现优异,港股通股息率整体高于A股。截至2024/1/15,港股通央企红利指数的股息率高达8.21%,高于中证红利(6.09%)、沪深300红利(6.02%)、中证500红利(5.33%)。经济平稳运行、高景气稀缺的,红利资产相对占优。

此外,港股当前投资性价比突显,相同标的港股更具性价比。恒生指数当前PE-TTM为7.90,处于近10年1.72%分位数,估值相对较低;H股相对于A股折价明显,恒生沪深港通AH股溢价指数处于历史高位。

03 “央国企+红利”资产的投资价值如何?

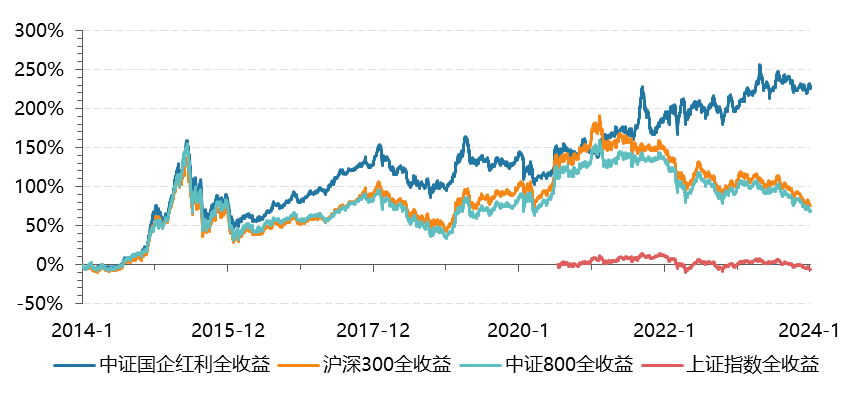

从历史数据来看,中证国企红利指数在中长期跑赢市场主流指数。自2014年以来大部分时间里,中证红利相较于上证指数和沪深300等指数有非常明显的超额收益,累计收益达到226.91%,年化收益达到12.88%。(数据来源:Wind,2014/1/1-2024/1/15;注:均采用指数全收益计算)

图:中证国企红利与主流指数业绩对比(2014/1/1-2024/1/15)

穿越牛熊——历史数据显示,红利策略在震荡市及下跌市中表现较好。很多投资者对权益市场的“高波动”避之不及。主要原因是当市场震荡时,高波动资产有可能带来较高的损失,从而大多数投资人在选择资产时波动性是他们考量的重要因素。

从历史数据来看,当市场处于下行阶段时,如在2018.1-2018.12,沪深300指数累计下跌25.31%,而中证国企红利则下跌17.08%;在2022.1-2022.12,沪深300指数累计下跌21.63%,中证国企红利指数则仅下跌0.82%。

当市场处于震荡阶段时,中证国企红利指数也相对沪深300指数表现优异。在2023.1-2023.12,沪深300指数下跌11.38%,中证国企红利指数则上涨3.17%。上述数据显示在过去几轮快速下跌或震荡调整过程中,中证国企红利指数表现出了较强的韧性。

表:中证国企红利指数在震荡及下行市场中与沪深300指数业绩表现

04 当前“央国企+红利”资产的投资性价比如何?

综合估值与股息率来看,中证国有企业红利指数(指数代码:000824.CSI)与恒生港股通中国央企红利指数(指数代码:HSSCSOY)当前投资性价比较为突出。

估值水平:PE、PB处于指数发布以来的较低水平。截至2024年1月15日,指数市盈率(TTM)分别为5.74倍、4.66倍,位于上市日以来的12.50%、10.23%分位;市净率(LF)分别为0.64倍、0.43倍,位于上市日以来的9.77%、9.65%分位。

图:国企红利指数与港股通央企红利指数估值水平PE-TTM

华安国企红利ETF(代码:561060)跟踪中证国企红利指数,华安港股通央企红利ETF(代码:513920)跟踪中证港股通央企红利指数。在经济温和复苏、利率下行且市场缺乏明确主线的情况下,“央国企+红利”类资产具有较高投资价值,建议投资者持续关注。

$国企红利ETF(SH561060)$#“中字头”缘何暴涨?现在进场来得及吗?##市值管理纳入考核,央国企要起飞了?#

本文所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此文中所提及的任何证券的建议。本文并非基金宣传推介资料,亦不构成任何法律文件。本文非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !