现在,不少投资者在投资国内市场之余,也会将小部分资金用于海外资产的配置。

也因此投资海外市场的QDII产品受到部分小伙伴的关注,而这其中,自然包含这两年来涨势被誉为“昨日重现”、和最高点仅有一步之遥的日本股市。

不过同样是跟踪日本市场,国内现有的产品中,跟踪日经指数的产品相对较多,但其实日本东证指数也令人瞩目:日本东证指数在2023年上涨了25.09%,2024年至今同样创出该指数34年来的历史新高。

另外,当前还值得关注的一个点是,很多跟踪日本市场的产品溢价率已经很高,对于投资者来说其实颇具风险。

有鉴于此,我今天就给大家介绍一下东证指数这个同样跟踪日本股市、更能代表日本股市全市场且更值得关注的指数,以及目前全市场唯一跟踪这个指数的场内ETF——日本东证指数ETF(513800)。

为什么说东证指数是一个更值得关注的指数呢?

1、从指数编制角度来看,东证指数编制方式更科学,同时其成分股覆盖更具有代表性。

对于日本市场,目前国内投资者比较关注的主要有东证指数和日经225指数。

东证指数(Tokyo Stock Exchange Index,指数代码:TPX.GI)是1969年7月1日由东京证券交易所发布的反映日本股票市场动向的市价总额型股价指数。该指数以在东京证券交易所市场一部挂牌上市的所有股票为样本,成分股广泛地涵盖日本股票市场,计算方式为浮动的市值加权方法。TOPIX将基期1968年1月4日的总市值定为100点,用以反映东证上市公司证券的总体表现。单个指数成分股权重上限为10%。

日经225(指数代码:N225.GI)股票指数是1950年9月7日由日本经济新闻社编制的股票价格指数,由东京证券交易所一部(相当于主板市场)上市的股票中选出225家最具代表性、成交量最活跃、市场流动性最高的股票。日经225指数的基期为1949年5月16日,基点为225,计算货币为日元,编制方式采用与道琼斯工业指数相同的修正算术平均股价计算,而非市值加权方式。

对比东证指数和日经225指数,两大指数的成分股覆盖范围及编制方式分别类似于美国的标准普尔500指数和道琼斯工业平均股票指数。

其中的日经225指数类似于道琼斯工业指数,一方面其成分股主要为市值较大的大盘股,因此其代表大盘蓝筹股;另一方面如前所述,日经225指数采用与道琼斯工业指数相同的价格加权方式,因此其权重较高,高价股的影响过大,同时由于股票分拆原因常需做出调整。

而东证指数则类似于标普500指数,包含的成分股更为广泛。东证指数全面覆盖日本东交所上市的所有股票,其成分行业能够更加准确地反映日本市场经济发展状况,其整体的代表性更强。

同时,东证指数采用与标普500相同的自由流通市值加权方式,能够反映出每个公司股票市值的改变对于整个市场的不同影响程度,不需要频繁调仓,因此其流动性会更强,且波动率和风险相对较低。

2、从成分股总市值分布来看,东证指数覆盖全市场所有的超大、大、中、小、微盘股。

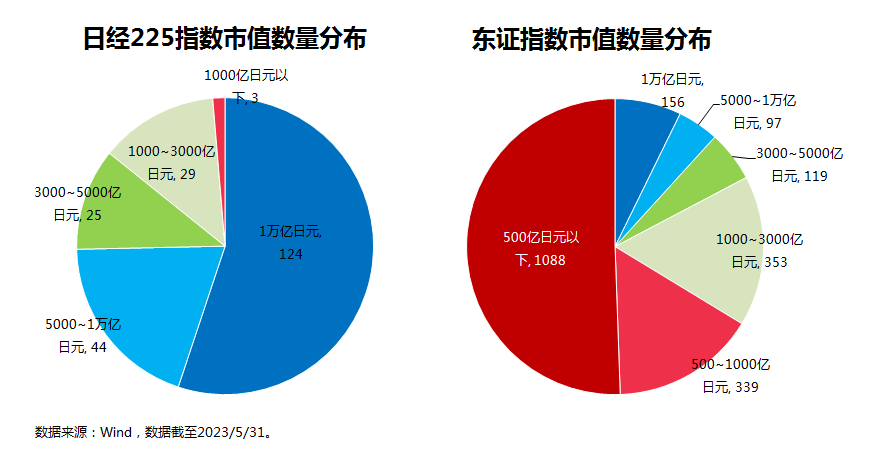

截至2023年05月31日,日经225指数共225只成分股,总市值的平均值为23891.66亿日元。从成分股总市值分布来看,有124只成分股总市值在10000亿日元及以上;有44只成分股总市值大于等于5000亿日元,小于10000亿日元;有25只成分股总市值在3000-5000亿日元;有29只成分股总市值在1000-3000亿日元;有3只成分股总市值小于1000亿日元。

相应的,东证指数共2152只成分股,总市值的平均值为3569.42亿日元。从成分股总市值分布来看,有156只成分股总市值在10000亿日元以上。有97只成分股总市值大于等于5000亿日元,小于10000亿日元;有119只成分股总市值在3000-5000亿日元;有353只成分股总市值在1000-3000亿日元;有339只成分股总市值在500-1000亿日元,有1088只成分股总市值小于500亿日元。

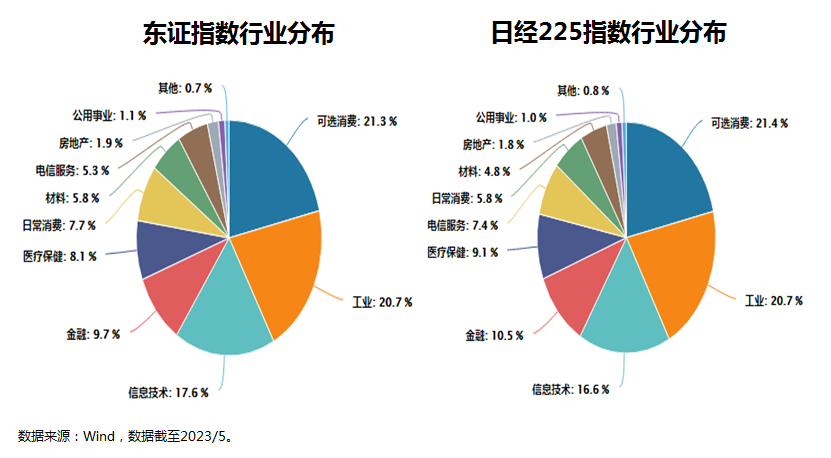

3、从指数成分股的行业配置来看,东证指数与日经225指数整体分布较为类似,前三大行业均为可选消费、工业和信息技术。

具体而言,东证指数成份股的行业分布较为均衡,占比最高的前三大行业为可选消费、工业和信息技术,权重分别为21.3%、20.7%和17.6%;金融、医疗保健、日常消费、材料、电信服务等占比都在5%到10%之间。

日经225指数成份股的行业占比整体与东证指数较为类似,占比最高的前三大行业也为可选消费、工业和信息技术,权重分别为21.4%、20.7%和16.6%,基本与东证指数持平。

两者的区别在于,相较于东证指数,日经225指数的信息技术占比略低,同时金融、医疗保健和电信服务等的权重占比会略高一些。

4、从指数权重股来看,东证指数成分个股分散,持仓集中度相对较低。

具体来看,日经225指数前十大成份股的集中度明显较高,十大权重合计超过37%。另一方面,由于其价格加权的特性,个别高价股的权重较高,比如第一大重仓股的权重高达11.28%,第二大权重股也有5.46%;

相应的,东证指数的成分股则明显更为分散,个股集中度相对较低,前十大权重股合计仅占比不到19%,第一大重仓股的权重也就3.59%。另一方面,东证指数的权重股企业代表性较好、知名度较高,就好比以我对日本企业的有限认知,东证指数十大权重中绝大部分我都相对面熟,而日经225指数十大权重中仅个别几只面熟。

5、从日本国内ETF市场来看,日本国内跟踪东证指数的ETF规模最大,受日本yang行青睐。

在日本国内ETF市场,跟踪东证指数和日经225指数的ETF规模占比最高,约占总规模的50%和40%,规模优势明显。而对比这两类ETF,跟踪东证指数的ETF具有更明显的价格优势和更稳定的投资前景,其规模更大、费率更低,且更受日本yang央行青睐。

一方面,跟踪东证指数的ETF的平均费率为0.13%,低于跟踪日经225指数的ETF平均费率0.17%。对于投资者而言,投资费率低的产品可以节省交易成本。由此,低费率会获得更多的投资,能够带来更快的规模增长,有助于产品的进一步发展,因此跟踪东证指数的ETF具有较大优势。

另一方面,对日本市场略有些了解的小伙伴可能都知道,日本ETF市场过去十年的蓬勃发展主要还得益于日本央行的大量购买。当年(2010年)为抵御通s,日本yang行开始买入ETF,且购买量逐年上升。

截止到2023年3月,日本央行披露其持仓ETF的总市值高达53万亿日元,占据全日本市场约80%的份额。而其主要持仓和加仓的便是东证指数(TOPIX)ETF。这也侧面说明东证指数具有良好的投资价值和稳定的投资前景,有助于提升投资者信心,稳定指数表现。

讲了这么多,我们来看下东证指数的长期表现如何。

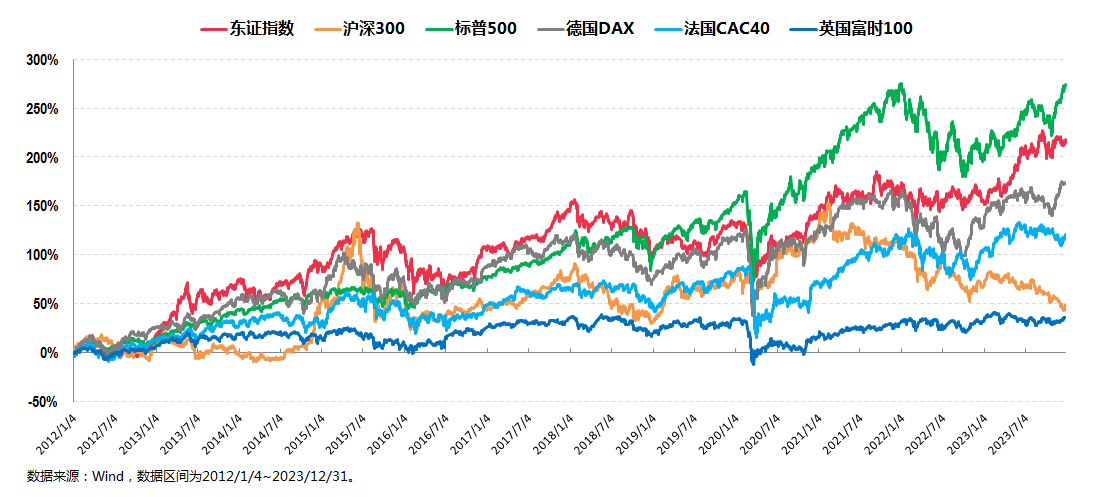

截至2023年12月31日,东证指数自2012年1月1日以来的累计收益率为218.50%,折合年化收益率为10.14%,高于同期英国富时100、法国CAC40、德国DAX、沪深300指数,仅次于标普500指数。

而如果从国内实际跟踪两个指数的QDII ETF产品来看,跟踪东证指数的日本东证指数ETF(513800)近三年的表现较好,特别是其在2023年涨幅基本跟上日经225指数的基础上,2021年和2022年的跌幅明显小于日经225指数。

文章的最后部分,我们再来讨论两个问题。

其一,普通人要如何投资东证指数ETF这类QDII产品。

就这一个问题,我们先来看两组数据:

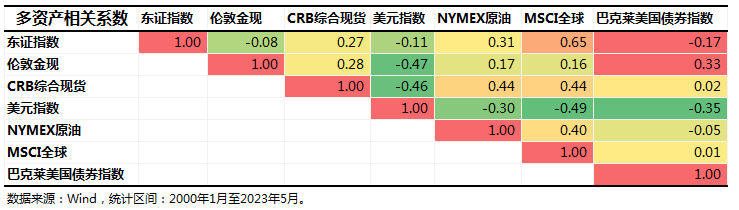

上图是东证指数与全球主要大类资产月度收益率的相关系数情况。

从图中可以看出,整体而言,东证指数与其他大类资产之间的相关性都较低。其中,东证指数与黄金、债券、外汇均为负相关,与商品、原油、股票则为正相关。从相关系数大小来看,东证指数与黄金、外汇的相关性均较弱。

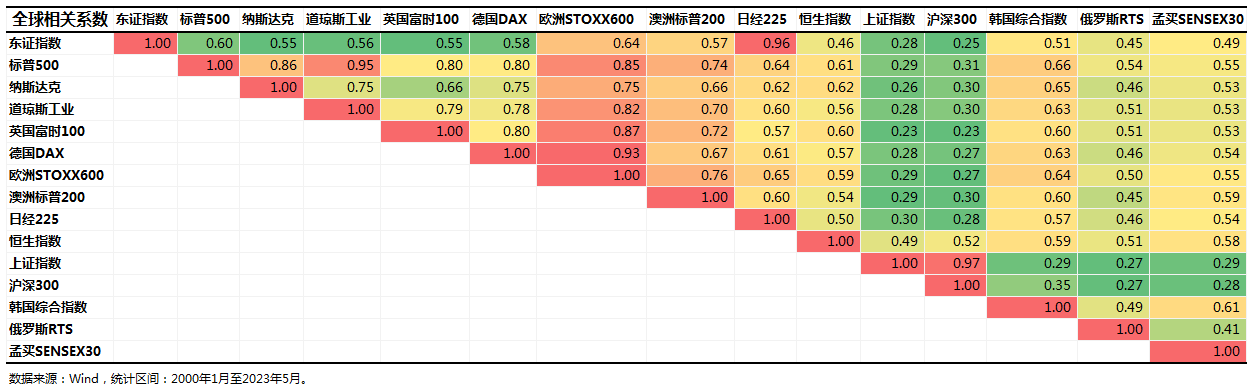

上图则是东证指数与全球主要股指月度收益率的相关系数情况。

从图中可以看出,东证指数与全球主要股指之间的相关系数普遍较小,其与全球成熟市场股指之间的相关系数均小于0.65,与全球新兴市场股指之间的相关系数均小于0.5。这其中,东证指数与A股市场的两大指数——上证综指和沪深300的相关系数最低,分别为0.280和0.250。

综上,从资产配置的理论来看,在投资A股的同时,将东证指数加入投资组合可以较为有效地降低组合的相关性和风险。

其二,是关于投资东证指数ETF这类QDII产品的注意点。

因为QDII额度的限制导致投资者无法在一级市场申购ETF,因此投资者只能在二级市场买入,这就导致了国内的几只日经225ETF均存在一定程度的溢价。

像ETF这种一篮子股票的组合产品,其理论上的溢价或折价均不应该太大,而溢价问题本质上是一种投资风险,这也是为什么几家基金公司连续发溢价风险提示的原因所在。

而跟踪日本股市的场内QDII ETF产品中,没有较大溢价风险的就是$日本东证指数ETF(SH513800)$,同期其收盘价与其实际净值(IOPV)的溢价或折价均在合理范围内。

讲到这里,我觉得今天关于日本东证指数的普及文章就差不多可以结束了。

本文作者可以追加内容哦 !