核心观点:

今天是资金跨节第一天,央妈继续大额净投放呵护跨月跨节资金平稳,资金面整体紧平衡。早盘股指在利好下高开低走,。国债期货和利率债则低开高走,再次形成股债跷跷板。至午间国债期货现券均翻红小幅收涨,信用债始终保持稳健走势,在票息仍有保护下仍可继续安心持仓吃息。

建议普通投资者近期仍保持中短久期和票息策略,积极型投资者如博弈长债需控制仓位。稳健型投资者可全仓稳健低回撤信用类短债。积极型投资者可全仓稳健低回撤信用类短债,或维持3/4短债辅以1/4信用长债。保守型投资者可持仓2/3短债和1/3的货基或理财。

基金动向

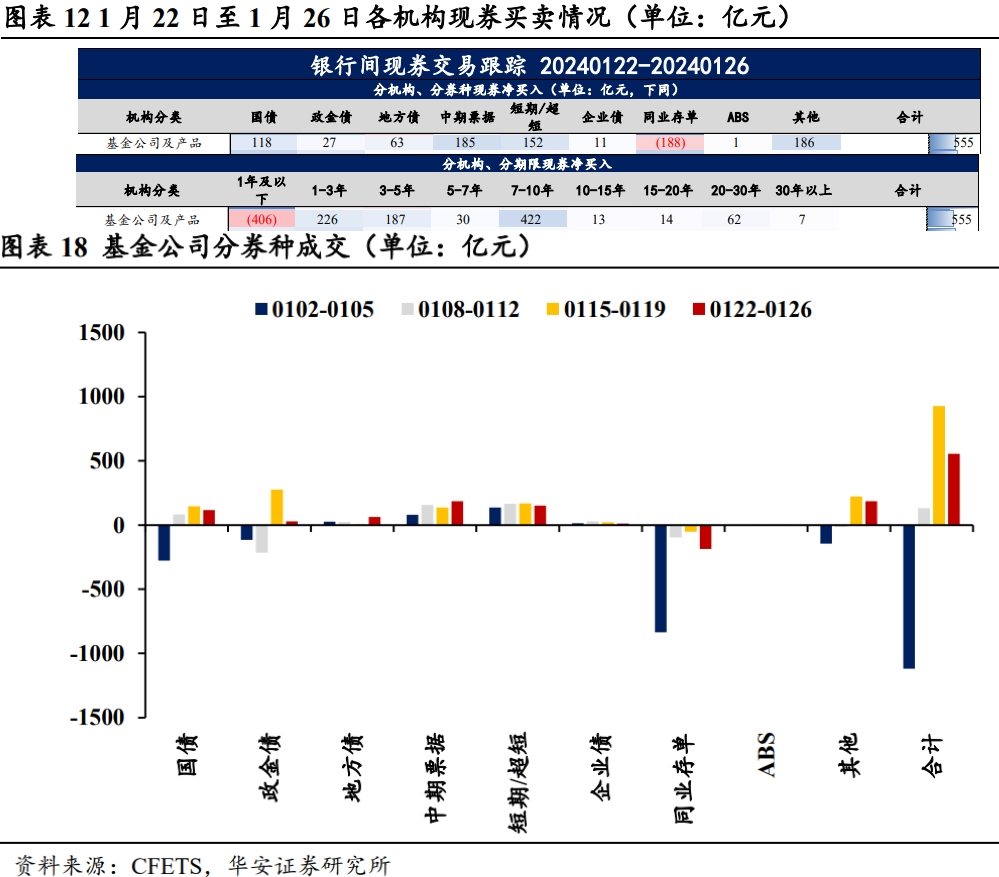

根据银行间汇总,基金在上周大幅净卖出政金债和同业存单,净买入较多国债,短融,中票和少量地方债,久期有所拉长。在成交上,政金债同业存单成交大幅减少,中票和地方债成交呈现上升趋势。国债、短融,二永债方面整体比上周略减少。

据券商系统跟踪,近期长债和超长债的交易热度和换手率都接近历史顶部,投资者仍需控制长债仓位以防交易过热后因个别突发事件引发调整。

瑞泽多维优选系统,今日优选稳健型基金:

短债 7天持有期:

稳健型: $德邦短债C(OTCFUND|008449)$ 弘毅远方中短债债券C(017546)

积极型: $广发招财短债债券E(OTCFUND|010324)$ $诺德中短债债券C(OTCFUND|017009)$

短债 30天以上持有期:

稳健型:易方达安裕60天持有债券C (018799) 中加聚安60天滚动持有中短债发起式C(013352)

积极型:长城鑫利30天滚动持有中短债C(015992)

中长债 7天持有期:

稳健型: 德邦锐兴债券E(016348) 积极型:中信建投惠享债券C(018978)

中长债 30天以上持有期:华宸未来稳健添利债券C(006258) 华富恒欣纯债债券C(006637)

正文部分

资金方面,央妈继续呵护跨月跨节资金平稳。今日进行5000亿元7天期逆回购操作,因有1220亿元7天逆回购到期,当日央行公开市场操作净投放3780亿元。shibor隔夜和7-14天均下行。DR001下行,DR007在10点多突然上行,但与去年跨春节前1周的水平基本相同,资金面总体紧平衡。

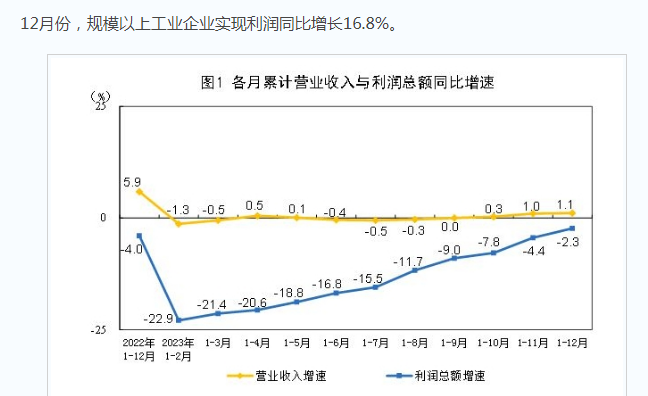

消息面,周六公布了2023年全国规模以上工业企业利润总额数据较上年下降2.3%,但降幅比1—11月份收窄2.1个百分点。虽然仍为负值,但连续10个月降幅收窄,经济慢复苏进行中。

重点关注将于周三9:30公布的1月官方PMI数据和周四9:45公布财新PMI数据。1月22日中采的EMPI指数为50.8,较上月回升,延伸推测本周三的官方PMI指数也将有所回升,关注届时数据是否超预期。

国债期货多云间晴。早盘低开高走,上午仍维持窄幅震荡,10年期在103位置仍表现出较强支撑,至午间多数期限翻红,仍站稳通道上轨保持强势。

现券利率债多云间晴。10年期国债收益率早盘低开高走,仍维持在2.51-2.49窄幅箱体内震荡,在周三PMI公布前资金较谨慎,预计震荡格局延续。

现券信用债晴间多云。活跃交易品种涨多跌少,整体上短债表现优于中短债。存单短期好于长期,高收益债表现较好。短债基中同业存单持仓比例较高的如广发招财,德邦短债和长安泓丰等可能今天收益相对更好。

从指数看整体偏晴,保持微涨。中票和企债全价指数继续涨幅居前,可继续持仓吃票息。

从ETF交易看,利率类5年期偏弱,7-10年限表现尚好。信用类短融上涨,公司债和城投债暂平盘,保持上行通道。

从上周末收盘的基金指数看,全线收涨。中长债基金受利率债指数基金的拉动涨幅较多,代表全市场优秀债基的银华指数涨幅居前。短期债基收涨,继续沿通道上轨运行。因权益市场反弹,混合债基及转债债基全周上涨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !

![[胜利]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot52.png "胜利")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")