今日,虽然在中字头及白酒板块的支撑下,上证指数小幅翻红,但各大宽基指数普遍走弱,创业板指大幅下跌超2%。

中东冲突升温,美债收益率反弹,短期结构化产品平仓带来的流动性压力,均是导致这波市场波动的短期因素。但本质上看,压制指数迟迟不涨的底层逻辑还是经济修复缓慢,基本面未见明显拐点。

从我开发的wind全A周期模型来看,目前其已经在极值徘徊了数周,极具性价比。

Wind全A周期模型数据:

对我个人来说,尽管目前看波动暂时还会延续一段时间,但我认为机会大于风险,无非是时间换空间。

历史虽然不会简单的重复,但总是相似的。

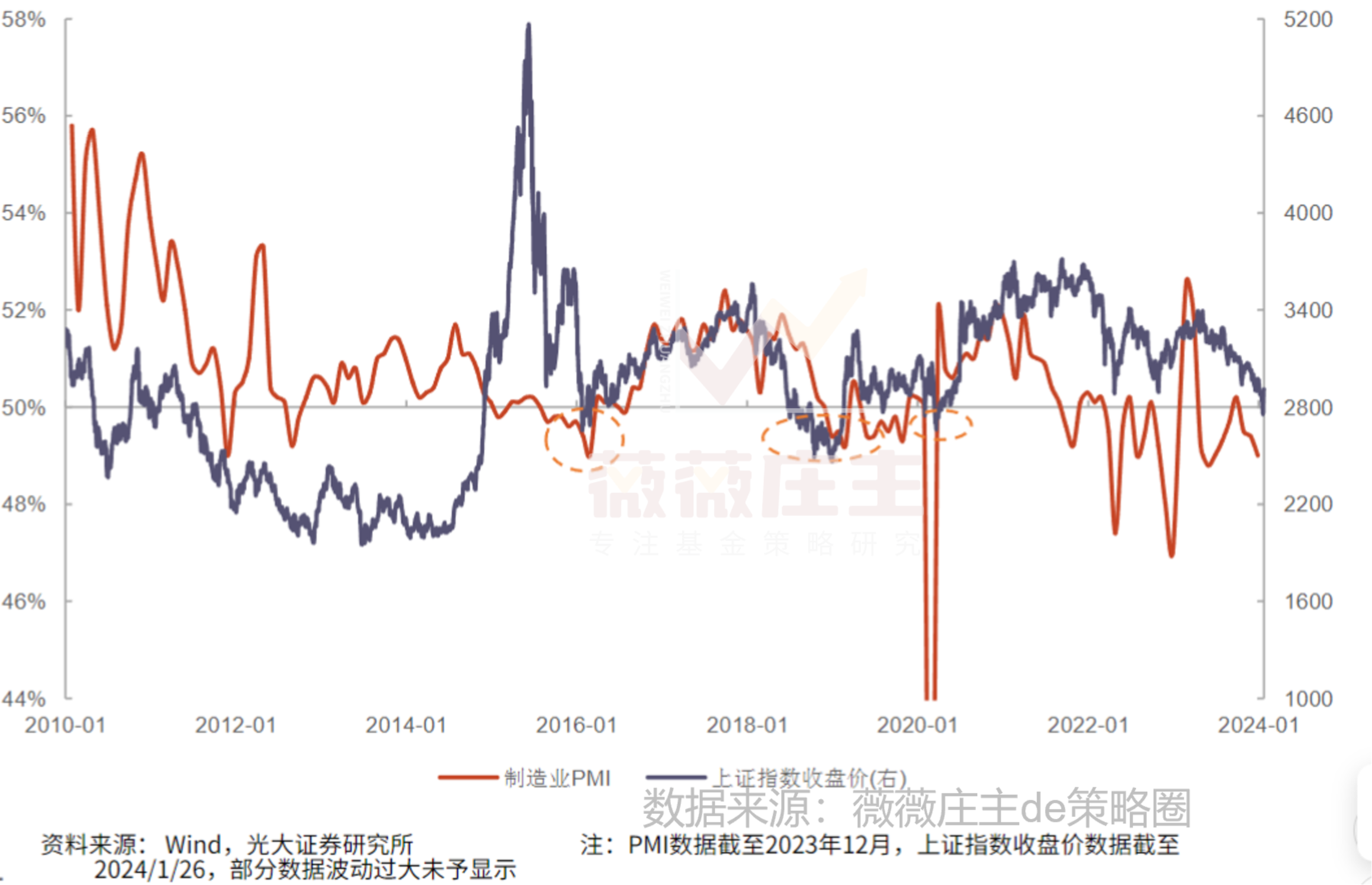

复盘各轮周期,2016年以后,上证综指在目前的区域运行并不常见,三次相对较长时间分别为2016年1月—2月,2018年6月-2019年2月,2020年3月-4月,均是历史重要底部,且均面临着经济基本面偏弱的问题。

下图为上证指数与制造业PMI(基本面)走势对比。

从近期的经济数据来看,虽然各项数据表现均未有大幅度扭转,但进一步下行的压力较2022和2023已经进一步缓解,部分数据(出口,工业企业利润)正在持续企稳回升中。

A股盈利增速也正在修复中:

站在当下,当悲观情绪困扰着自己时,我们不妨问问自己,今年的经济还会比前两年更差么?站在历史同样的点位,未来是向上的空间更大,还是向下的空间更大呢?

任何事物都不会向一个方向永远发展性下去,尽管情绪会助推极端行情的出现,但我坚信,均值终会回归。

投资时间越长,我对事物的基本周期越重视 投资就像生活,完全有把握的事非常少,但肯定的概念有二:

法则一:多数事物都是周期性的;

法则二:当别人忘记法则一时,某些最大的盈亏机会就会到来

——霍华德 · 马克斯

个人操作计划

1、实盘组合

今天是我的固定操作日,我个人选择不受市场波动干扰,继续执行之前的计划,选择当下性价比较高,【周期工具箱】提示机会的品种继续入场。

2、组合公开品种—医药生物板块

由于我公开账户的医药板块在已达到目标仓位,按照三要素的操作规则,我在7月3日已经停投,并忍受波动继续持有中。目前,我的模型数据显示医药板块的周期位置依然处于中长期相对低位区域,仍具性价比。

威---信:薇薇庄主de策略圈

风险提示:以上观点,仅个人看法,不构成买卖建议,市场有风险投资需谨慎。

#广州大幅放松楼市限购政策,影响几何?#$天弘上证50指数C(OTCFUND|001549)$$华夏沪深300指数增强C(OTCFUND|001016)$$易方达创业板ETF联接C(OTCFUND|004744)$

本文作者可以追加内容哦 !