一、核心观点

权益市场方面,上周权益市场创新低后呈现V型走势。前半周雪球引发的资金负反馈导致市场情绪极差,上证指数周一下跌2.68%,破2800,上周二日内最低触及2724点。周中超预期降准、房地产政策、资金支持,托底市场,上周三日内反转,上周四指数暴涨3.03%。风格层面,上周大盘价值和红利指数表现较好,成长风格、微盘股指数下跌。市场中长期观点维持不变,结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会。短期观点,超跌由流动性负反馈引发,短期反弹也更多是由资金驱动,资金流入的方向、筹码压力较小的方向就是反弹阻力最小的方向。经营稳健、竞争优势突出的低估值白马存在估值、盈利双重逻辑,且有资金持续流入。外力只构成托底指数和降低流动性负反馈的影响,上涨的空间最终取决于盈利和估值的平衡。价值/成长相对表现已突破长期历史高点,小盘风格有一定回归。

二、市场回顾

(一)权益市场

1、权益市场走势

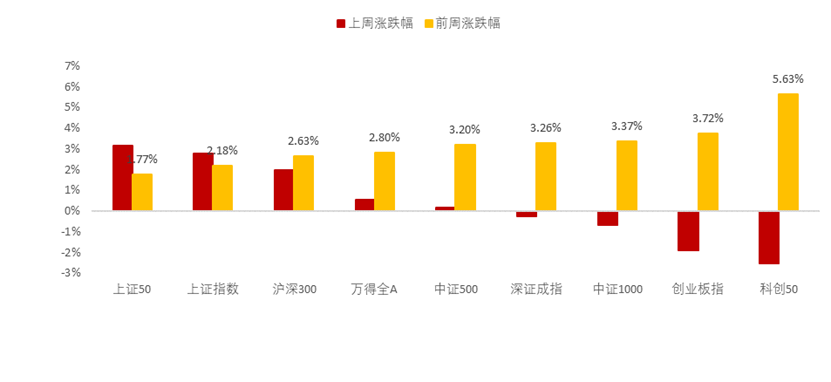

上周A股各宽基指数多数上涨,科创50下跌。截至1月26日,上证50上涨3.16%,上证指数上涨2.75%,沪深300上涨1.96%,万得全A上涨0.52%,涨幅靠前。科创50下跌2.53%,创业板指下跌1.92%,中证1000下跌0.7%,跌幅居前。从行业板块看,上周综合金融、房地产、石油石化、建筑领涨,电子、医药、电新、纺服跌幅较大。

图:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

图:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

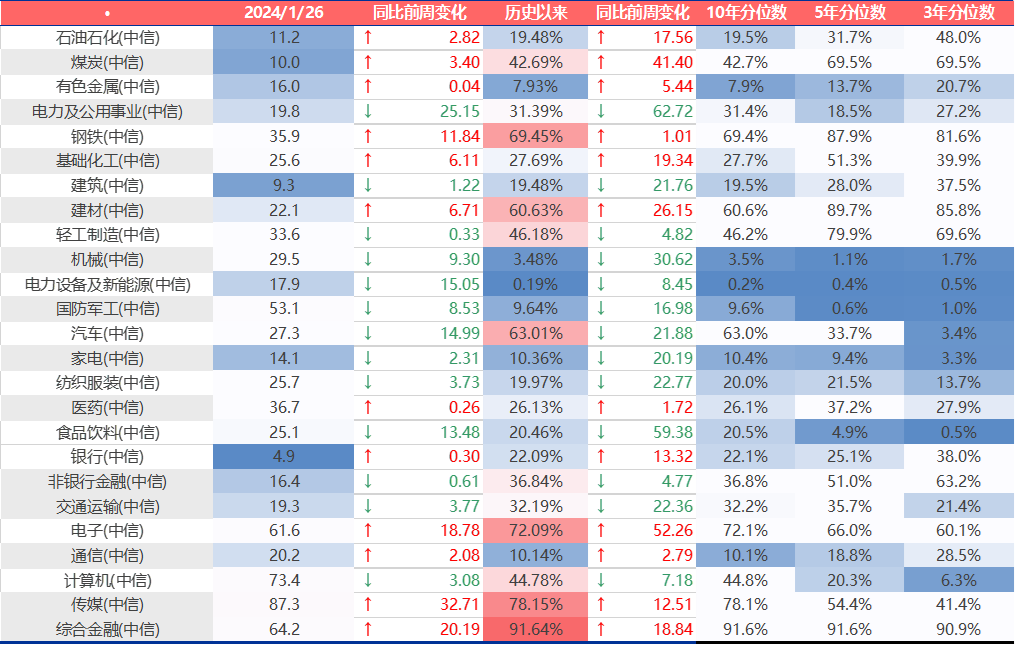

图:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值多数上涨,科创50上行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒、综合金融、电子、钢铁、建材上行最多,电力及公用事业、电新、汽车、食品饮料、机械下行最多。当前传媒、计算机、综合金融、电子、国防军工板块估值处于历史较高水平;银行、建筑、煤炭、石油石化、家电板块估值处于历史较低水平。

3、权益市场情绪

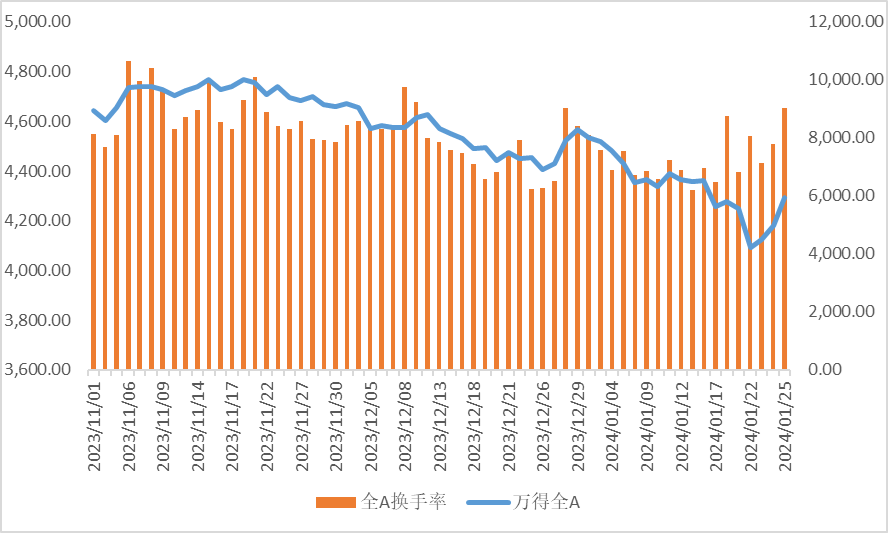

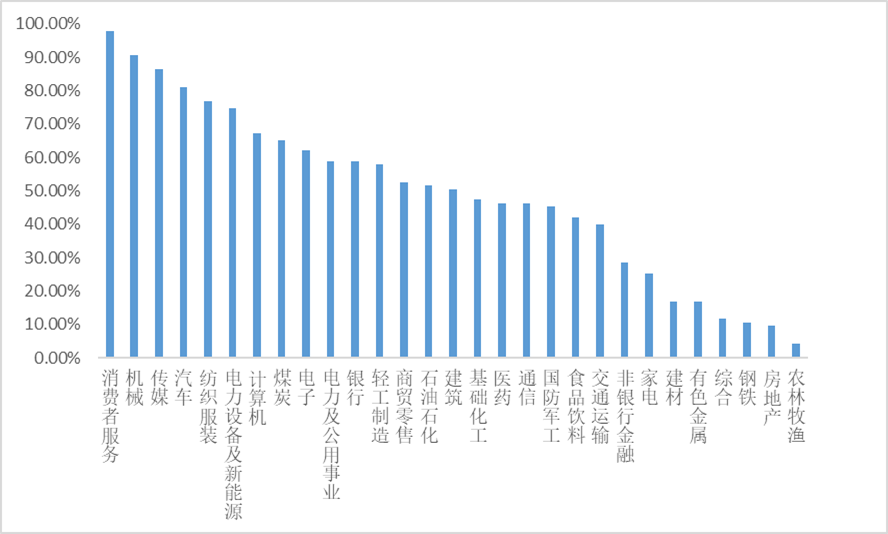

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,消费者服务,机械,传媒行业的拥挤度较高。

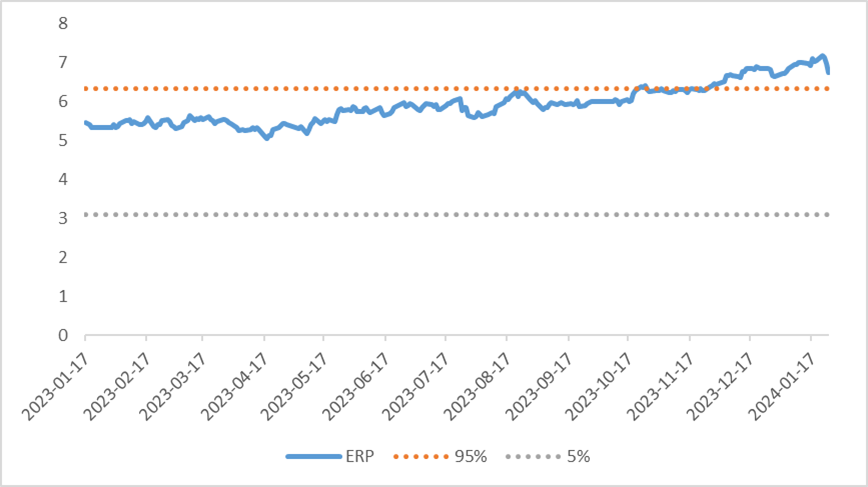

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.75%,处于历史98.5%的分位数,所以从此时点看,长期持有仍是好选择。

图:全市场换手率

数据来源:Wind、鑫元基金

图:行业拥挤度分位数

数据来源:Wind、鑫元基金

图:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

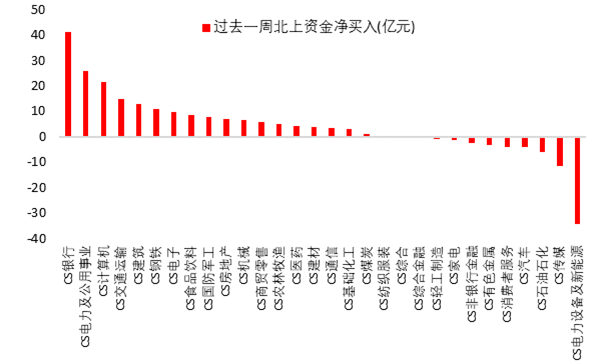

上周北向资金净流出123.45亿元,上上周净流出220.76亿元,最近一周北向资金净流出下降。上周增持金额排行靠前的行业是银行(↑ 0.44)、电力及公用事业(↑ 0.20)、计算机(↓ 0.08)、交通运输(↑ 0.11)、建筑(↑ 0.16);减持金额排名靠前的行业是电力设备及新能源(↓ 0.49)、传媒(↓ 0.06)、石油石化(↑ 0.07)、汽车(↓ 0.11)、消费者服务(↓ 0.02)。

图:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

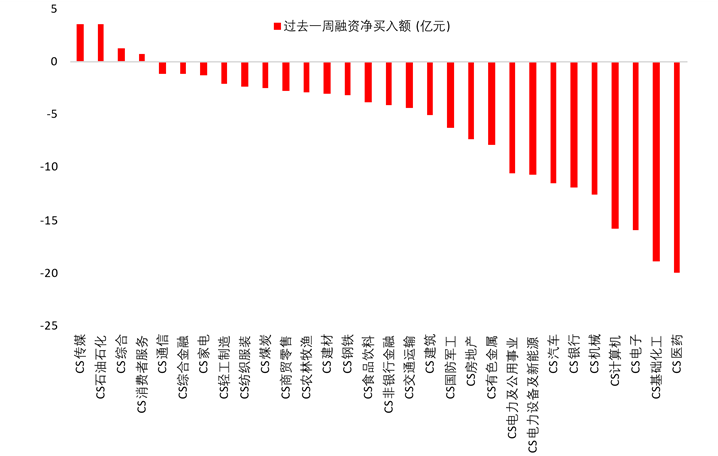

1月26日,两融资金占比为7.99%,1月19日为7.53%,反映出杠杆资金加仓意愿上升。截至1月26日,上周融资净买入最大的四个行业为传媒、石油石化、综合、消费者服务。

图:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

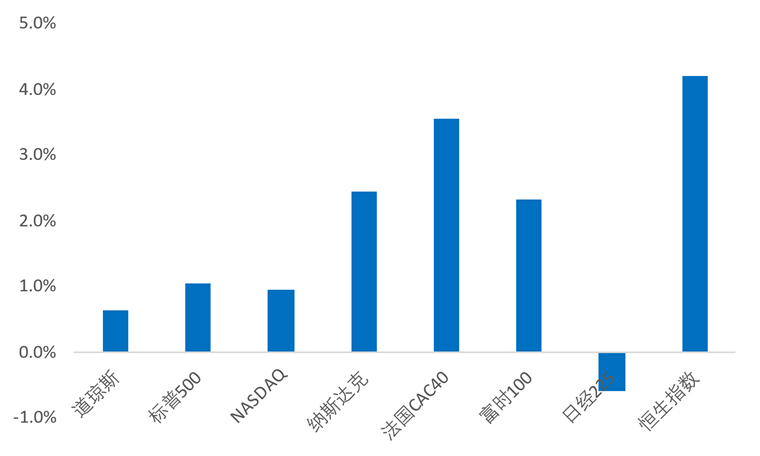

上周海外股市集体上涨。美国股市方面,道指上涨0.65%,标普500上涨1.06%,纳指上涨0.94%;欧洲股市方面,英国富时100上涨2.32%,德国DAX上涨2.45%,法国CAC40下跌3.56%;亚太股市方面,日经指数下跌0.59%,恒生指数上涨4.20%。

图11:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周权益市场创新低后呈现V型走势。前半周雪球引发的资金负反馈导致市场情绪极差。上证指数上周一下跌2.68%,破2800,上周二日内最低触及2724点。周中超预期降准、房地产政策、资金支持,托底市场,上周三日内反转,上周四指数暴涨3.03%。上周五从北向资金买入、ETF净申购情况来看托底力量似乎有所减弱,叠加海外因素扰动,市场风格重回红利+微盘。风格层面,上周大盘价值和红利指数表现较好,成长风格、微盘股指数下跌。资金方面,北向资金呈大幅净流入,连续两周股票ETF净申购规模超过200亿份。

市场中长期观点维持不变,结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会。短期观点,超跌由流动性负反馈引发,短期反弹也更多是由资金驱动,资金流入的方向、筹码压力较小的方向就是反弹阻力最小的方向。经营稳健、竞争优势突出的低估值白马存在估值、盈利双重逻辑,且有资金持续流入。外力只构成托底指数和降低流动性负反馈的影响,上涨的空间最终取决于盈利和估值的平衡。价值/成长相对表现已突破长期历史高点,小盘风格有一定回归。往后看,如果流动性能企稳,在弱势震荡的市场环境下认为小盘和价值风格仍然会占优,部分价值板块具体行业和标的关注估值和成交过热的问题。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

本文作者可以追加内容哦 !