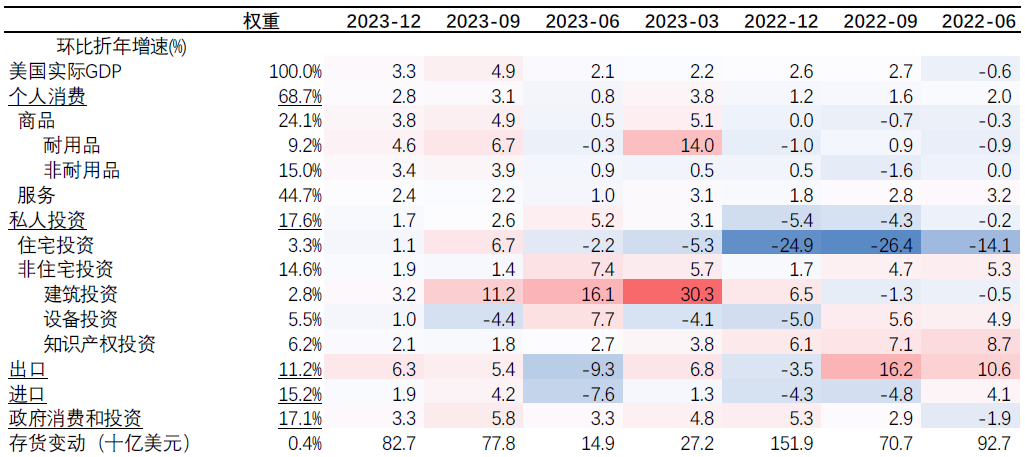

表1:2023年四季度美国GDP及分项环比折年增速

数据来源:wind,鑫元基金

【美国GDP增速与市场预期】美国2023年四季度实际GDP环比折年增速+3.3%,超出彭博一致预期(+2.0%)以及亚特兰大联储GDPNow模型的预测(+2.4%)。此外,通胀方面,2023年4季度GDP平减指数环比折年增速+1.5%,低于预期的+2.2%与前值的+3.3%。核心PCE价格指数+2.0%,与预期和前值持平。

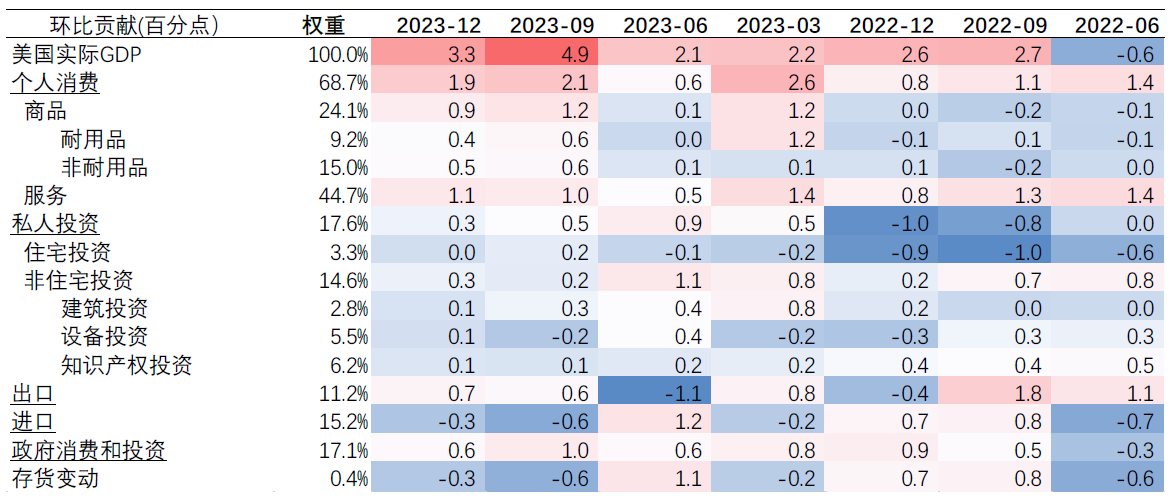

【美国GDP分项贡献】从GDP的分项看,美国个人消费保持韧性,而净出口贡献明显回升;私人投资、政府消费和投资对GDP的贡献均边际下滑。4季度个人消费对GDP环比折年贡献1.9个百分点,虽然较3季度回落0.2个百分点,仍然为美国GDP增速的主要贡献项;私人投资对GDP的拉动从2023年3季度的0.5个百分点下降至2023年4季度的0.3个百分点;政府消费和投资从3季度的贡献1个百分点增长回落到0.6个百分点。净出口4季度贡献0.4个百分点,明显回升。私人消费的结构看,服务消费保持相对韧性,商品消费延续边际放缓的趋势。服务消费对GDP贡献边际上行0.1个百分点至1.1个百分点;耐用品和非耐用品消费对美国GDP贡献均小幅回落。私人投资方面,住宅投资、制造业建筑投资贡献回落;设备投资回升。住宅投资对GDP的拉动较3季度有所放缓,显示美国地产市场在3季度修复后再度走弱;制造业建筑投资对GDP的拉动也有所放缓,主要反映美国政府财政补贴效果边际递减。设备投资对GDP贡献有所上升,其中信息设备投资对GDP的拉动(4季度1.53个百分点,3季度-0.69个百分点)明显回升,或显示AI产业链相关投资落地加速,运输设备对GDP拖累加大(

4季度-1.63个百分点,3季度-0.1个百分点),可能是制造业回流对相关运输设备的刺激脉冲式回落。

【市场对数据的反应】数据公布之后,美股高开,美国利率期货市场反映较为平淡,原因可能是美国增速超预期,且GDP平减指数代表的通胀下行,一定程度上反映美国“软着陆”的趋势。在美国GDP数据公布后,美国三大股指均高开。截至北京时间22:00,期货市场对美国2024年降息预期变化不大,3月降息概率43%,5月降息概率维持在80%左右,预计全年累计降息135个基点;10年期美债收益率较GDP数据公布前小幅降低1个基点;美元指数小幅上行0.2个百分点。

【市场影响】对权益市场而言,美国2023年四季度增速超预期,一定程度指示美股整体业绩增长或较有韧性;同时信息设备投资增速上行,可能指向AI相关产业投资落地,因此美股市场将数据解读为利好。往前看,目前标普500 PE估值接近历史高位,但如果四季度美股业绩最终保持韧性,叠加美国将进入降息周期,美股将形成一定支撑。

债券市场方面,因为此前12月零售数据、美国非农数据均超预期,市场对美国降息预期已经有所回调,10年期美债收益率已经上行突破4.1%,因此对GDP数据不甚敏感。往前看,大方向上美国今年经济降温且进入降息周期,但美国降息预期仍有一定的回撤风险,美债收益率可能在3.8%-4.3%之间区间震荡。

表2:2023年四季度美国各分项对GDP环比折年增速的拉动

数据来源:wind,鑫元基金

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元欣悦混合C(OTCFUND|016903)$

本文作者可以追加内容哦 !