#董明珠:格力业绩未来五年要翻一番#

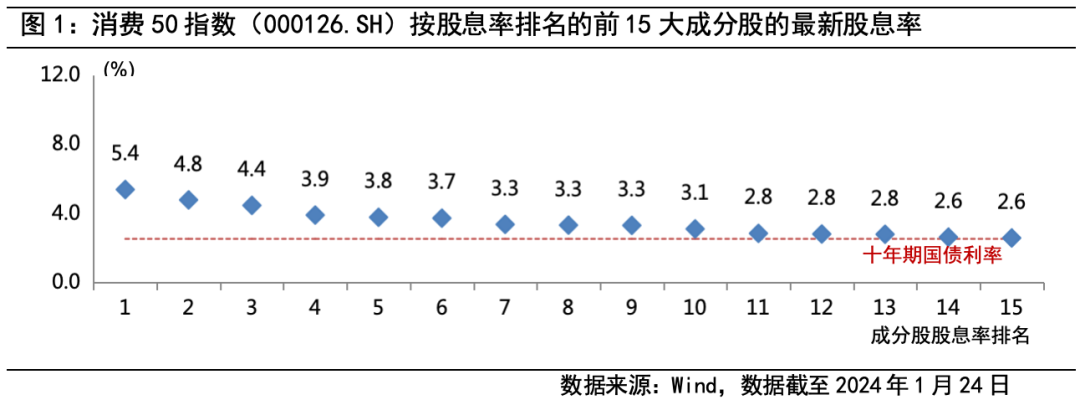

消费龙头的拐点或许正在临近。作为昔日股市上穿越牛熊的“常胜将军”,消费龙头股股价在过去三年也受到重创,核心资产跌出了价值股的估值。当前,消费50指数中,有15只成分股的股息率已超过了十年期国债利率。结合历史演绎来看,这或许是消费龙头股股价即将企稳回升的积极信号,那么当前应当如何看待消费龙头的投资机会?

以史为鉴:消费龙头股债性价比走高或可作为股价企稳回升的积极信号

消费赛道长坡厚雪,历史大部分时期内消费龙头往往有优于大盘的表现,但自2021年初以来,消费龙头也持续下跌达到了如今的历史低位,当前或即将迎来修复。

股债性价比可作为一个典型的分析角度,历史上消费龙头的股债性价比与后续股价走势高度相关,当其股债性价比高于或接近1或可视为股价将转向上行的积极信号。回顾历史上消费50指数的股债性价比表现,2016年7月与2019年1月也曾出现高于或接近1的高点位置,随后指数价格即进入了上行通道。站在上述两时点来看,A股正处于走出两次历史大底的修复区间,消费板块估值仍处于价值洼地。一方面,供给侧结构改善,叠加居民消费升级带动下游需求回暖,消费龙头股率先实现了盈利上修,带动股价提升;另一方面,低估值、高ROE的消费龙头股对外资吸引力较强,北上资金加速流入对消费龙头股价走高形成支撑。2023年12月以来,消费50指数的股债性价比也再次到达历史高位,结合历史演绎规律,消费龙头股价有望迎来企稳回升。

消费龙头价值属性愈发凸显,分红能力与意愿兼具

过去盈利高增的阶段,市场相对不看重消费龙头的分红表现,而伴随当前步入中低增速时期,消费龙头价值属性愈发凸显,其分红表现对于配置型基金而言的重要性也与日俱增。从分红能力与意愿两方面来看,消费龙头未来有望继续采取高分红策略。

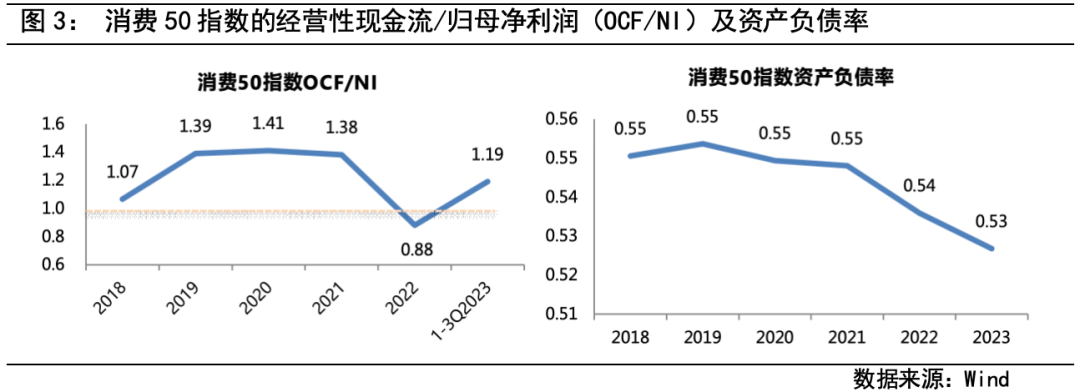

分红能力方面,消费龙头的盈利质量较高、现金流及资产结构表现相对健康,近年来OCF/NI指标基本位于1以上,资产负债率持续下降,可作为维持高分红的支撑。分红意愿方面,2019-2022年,消费50指数的总体股利支付率已从44.5%提升至58.8%,呈现稳步上升趋势,当前家电、食品饮料等细分行业龙头企业分红率较高,但大消费板块整体分红率未来仍有较大提升空间。

高股息提供安全边际,消费龙头配置价值显现

站在当前时点,消费龙头或将迎来投资机会。消费龙头公司的高股息策略要求其具备稳定的盈利能力和相对充裕的现金流支撑,叠加当前低估值的放大效应,消费龙头可为投资者构筑起多层次的安全边际。展望后市,伴随政策定调今年以“消费促进年”为主线,推动消费持续扩大仍将是宏观政策的主要着力点,稳增长、促销费政策的进一步发力有望提振信心,消费板块或将迎来基本面的渐进修复,低估值高ROE的消费龙头配置价值有望率先提升。

$富国消费主题混合C(OTCFUND|011309)$

$富国消费主题混合A(OTCFUND|519915)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !