#央国企市值管理考核全面推开,影响几何?#

2021-2023年,在A股震荡回调的3年,中证红利全收益指数上涨25.22%,相对中证全指全收益指数的超额收益达42.75%,尤为显著。那么问题来了,红利品种到底是谁在买?同为红利策略,主动和被动产品有何不同?本轮红利行情是阶段性行情还是投资“新范式”?以及在红利策略布局中,要避免哪些“陷阱”?

一:红利品种到底是谁在买?

01

从中证红利指数成分股的前十大流通股东持有金额看,第一梯队是企业及非金融企业投资公司类的产业资本;第二梯队是中央汇金、财政部等带有国家属性的持有人;第三梯队是外资、保险、社保、公募等机构资金。从持有金额变化看,自2021年以来,非金融企业投资公司是最大的“买方”。

02

从红利类ETF前十大持有人的持有金额看,除去联接基金,保险、公募、券商、银行等机构的持有金额排名靠前。其中,保险公司在红利类ETF基金中的持有金额逐年提升,尤其是自2021年以来,持有金额增长位居第1。

二:同是红利策略,主动&被动产品有何不同?

03

被动指数红利产品:ETF为主,龙头效应显著。根据wind统计,被动指数红利产品共38只,合计规模546亿元,ETF产品规模占比近八成。从跟踪指数来看,主要跟踪红利指数和中证红利、红利低波100、红利低波,占比分别为31%、26%、10%、9%。从规模维度看,TOP10基金的2023年底规模占比为81%,2023年规模增量占比为77%,龙头效应尤为显著。

04

主动权益红利产品:优秀者少,部分存在漂移。按业绩基准红利类指数、高股息类指数比例不小于50%的标准,筛选出全市场共48只主动权益红利产品。具体看,只有3只产品全部持仓平均股息率高于5%,部分产品风格漂移较为剧烈。

三:红利行情到底是阶段性行情还是投资“新范式”?

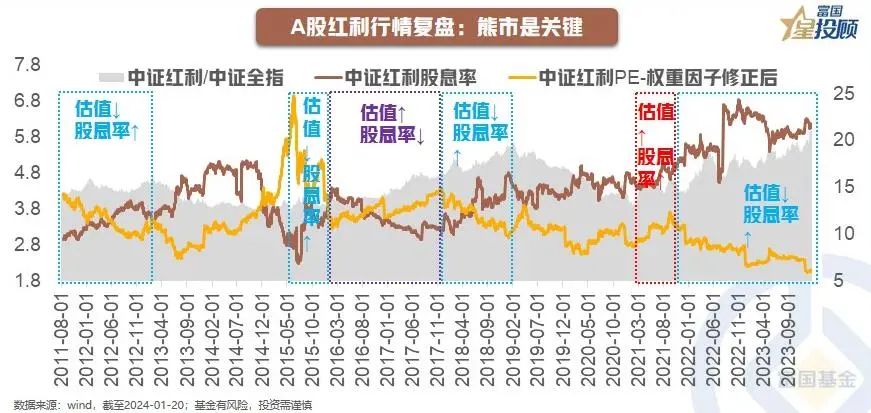

05

复盘历史上“中证红利全收益/中证全指全收益”的表现,可以看到,红利策略占优的情况可以分为两类:一类是熊市环境,红利品种因为有“股息率”安全垫保护,会有较强的防御属性;一类是涨价驱动,比如16-17年供给侧改革、21年的双控政策,均推动周期股价格出现明显上行,从而带来盈利和估值的“戴维斯双击”,一个明显的数据是,在PPI上行阶段,红利风格往往占优。

06

本轮红利占优,尤其是2021年四季度以来,核心依然是弱市下的防御属性。对比海外,如80年代的美国、90年代的英国、00年代的日本,在增长和利率中枢下台阶、企业分红意愿和能力提升的背景下,确实走出了长达十年的红利行情。但往后看,国内红利风格是否能摆脱“熊市”依赖,成为低利率时代的“新范式”,值得继续观察。

四:买红利策略,需要提防的“陷阱”有什么?

07

陷阱一:看见估值低,就不断加仓。根据wind统计,历史上红利行情见顶时,估值层面看不出“泡沫”痕迹,反而位于过去三年、过去十年、行情起始的极低水位,因此,如果用估值高低来指引投资,反而会陷入“估值陷阱”。

08

陷阱二:看见股息率高,就“all in”。当前市场讨论比较多的是,用股息率是否可持续来衡量行情的延续性,但这种方式有失偏颇。一方面,自2017年以来,中证红利指数已步入上行通道,缺乏周期性波动。另一方面,从历史复盘看,股息率的持续抬升并不足以支撑红利占优行情,比如2019-2020年,虽然股息率仍处在上升通道,但红利风格并不占优。

$富国中证红利指数增强C(OTCFUND|008682)$

$富国中证红利指数增强A(OTCFUND|100032)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

风险提示:基金有风险,投资需谨慎。

本文作者可以追加内容哦 !