近年来,随着资本市场的持续开放,居民可投资品种不断增加,曾经相对小众的美元债市场也逐渐进入了大众视野。然而,美元债市场毕竟离普通投资者较远,其基本情况、投资机会、潜在陷阱都尚待理清。

01

美国债务“成瘾”

在传统的认知中,美国权益市场非常发达,为美国经济发展提供了大量的资本。有意思的是,美国固收市场同样庞大,2022年末存量规模达51.94万亿美元,接近权益市场64.67万亿美元的规模,占全球固收市场的比重高达40%。

02

国债和公司债是主力军

从结构来看,美国固收市场规模膨胀,主要受到国债和公司债的拉动,既与借新还旧有关,也与利率长期低位有关。值得注意的是,2008年全球金融危机后,住房抵押贷款和资产支持证券发展较慢。

03

中资美元债的发展历程

中资美元债指境内企业及其控制的境外企业或分支机构在境外发行的以美元计价的债务。基于境内监管环境和海外融资成本的变化,中资美元债经历了导入阶段、快速发展、全面爆发、波动发展、净融资转负等阶段。2023年年末,中资美元债存量规模约为8700亿美元,存量债券2586只。

04

中资美元债的分布特征

从行业分布来看,中资美元债的发行人主要来自金融、地产、工业等传统行业。从期限分布来看,中资美元债的剩余期限主要集中在5-10Yr和3-5Yr,相对偏长。从债券评级来看,中资美元债多数无评级(60.47%),A-及以上占17.90%,BBB+至BBB_占11.55%,BB+及以下占10.09%。

05

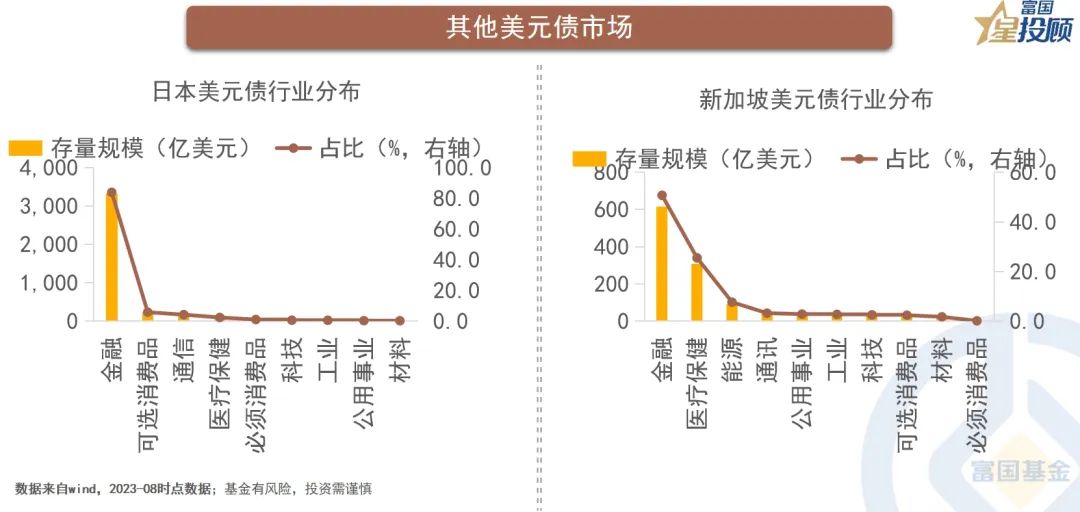

其他美元债市场

日本、韩国、新加坡、中东地区也较早的启动了美元债的发行。其中,日本由于本土融资成本较低,美元债发行起初并不积极,但近年来明显加速,2023年8月存量规模约3960亿美元(不含主权债)。新加坡相对开放,美元债发行更加平稳,规模虽然不大但平稳增长,2023年8月存量规模约1214.5亿美元(不含主权债)。

06

美元债市场分析框架

1)以美国本土债券市场为基准,2)考虑区域/国别/地区因素,3)就不同行业进行性价比比较,4)精选个券。

07

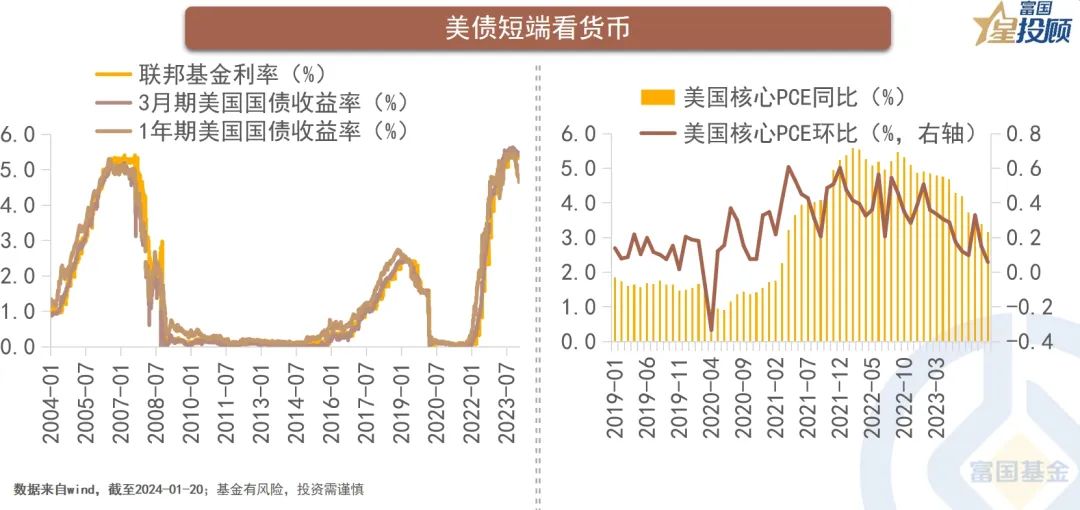

美债短端看货币

短端美国国债收益率围绕联邦基准利率波动,货币政策起到关键作用。美联储两项政策目标中,通胀高位回落过半,失业率保持稳定,降息年内可期并有望带动短端收益率回落。

08

美债长端看经济

长端美国国债收益率与名义GDP增速相关性较高,主要受增长与通胀的影响。除此之外,投资者结构在某些时点也会扰动长端收益率,所以需要关注债券发行节奏、联储缩表进程和海外购债力量等。

09

信用关注利差是否能覆盖违约

美国信用债投资关键在于信用利差能否覆盖违约情况。近年来,由于美国经济相对过热,市场判断违约概率不大,因而信用利差处于底部区域,反而需要小心非线性风险。

10

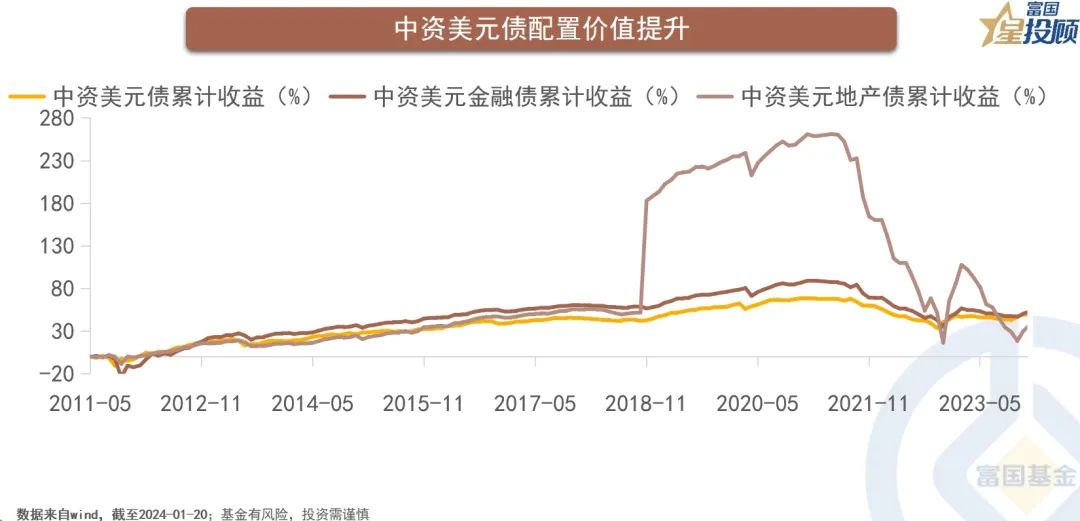

中资美元债配置价值提升

从中资美元债的表现来看,历史长期回报相对较高且平稳。然而,受美联储暴力加息和地产违约频发的拖累,中资美元债近年回撤幅度较大,到期收益率上升至6.17%的高位,性价比已明显提升。

11

政策加码但销售尚未企稳,中资美元地产债违约风险未消

面对房地产市场的骤然转冷,政策明显转向积极,融资“三支箭”、降首付比例、降房贷利率、放松限购限贷等政策持续加码,然而销售暂时未见明显起色,违约风险尚未完全消除,中资美元金融债确定性相对更高。

12

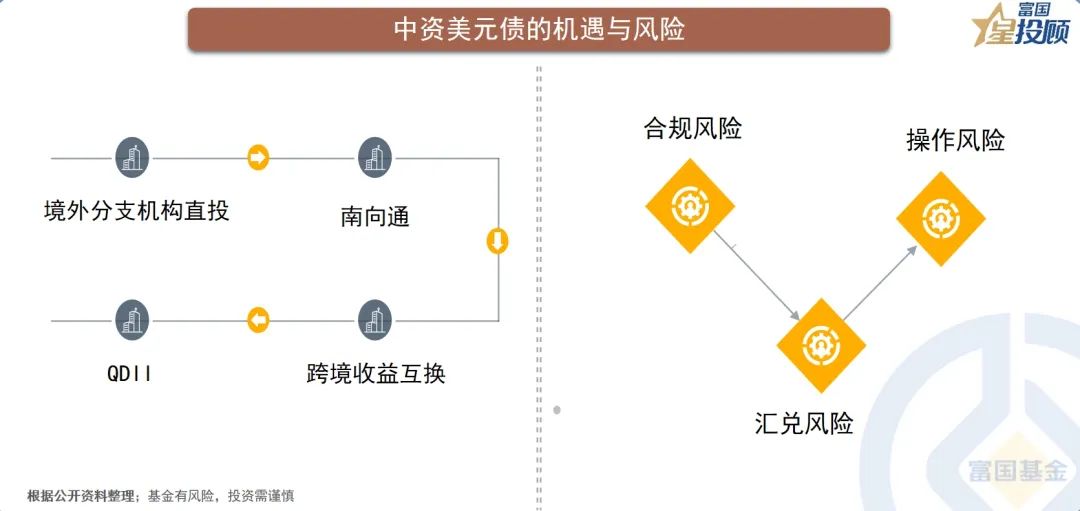

中资美元债的机遇与风险

海外开启降息通道,中资美元债价格大幅调整,配置性价比已明显提高。相对而言,个人投资者渠道有限,机构可用通过境外分支机构直投、南向通、QDII、跨境收益互换等方式参与。风险上,除一般的市场风险外,合规风险、汇兑风险、操作风险等需要尤其关注。

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

风险提示:基金有风险,投资需谨慎。

本文作者可以追加内容哦 !