一、债市综述

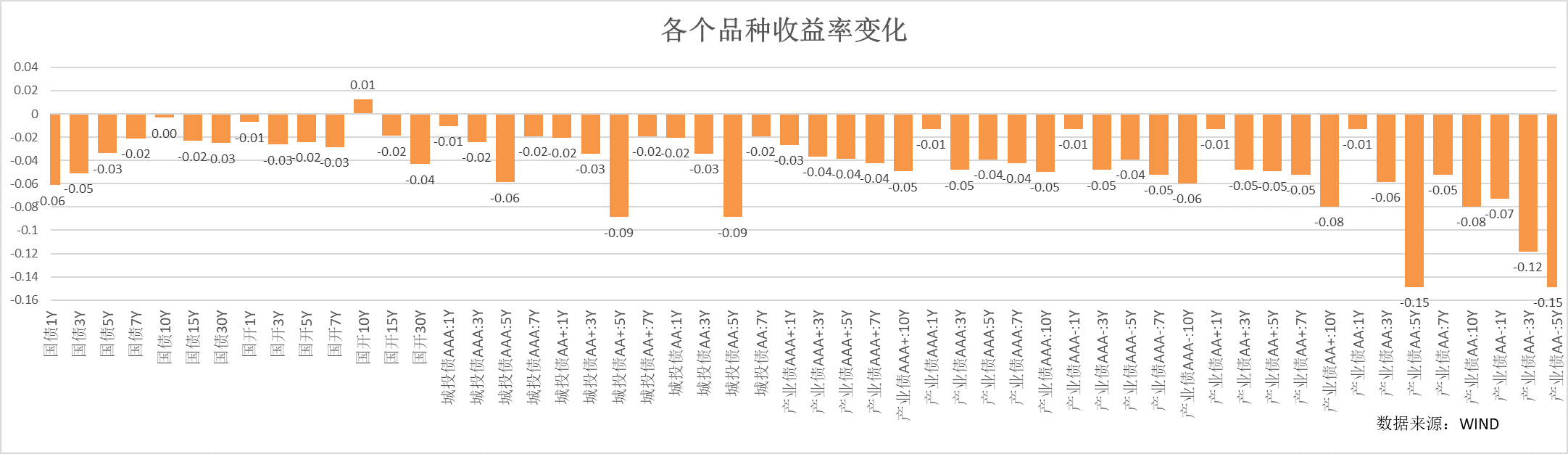

上周市场资金面再度趋紧,由于股市触底反弹,市场风险偏好干扰下,中长端需求有所回落,短端受降准消息影响,下行较多,整体曲线陡峭化下行。城投债3-5年及中低等级下行较大,主要受政策信息以及市场需求影响,短端利差震荡为主。

货币市场方面,本月LPR继续维持不变,央行通过公开市场实现净投放3500亿元。DR001基本在1.7-1.9%之间波动,R001基本在1.8-2.0%区间,二者均值分别较前一周上行6bp、8bp。DR007从1.88%左右小幅上行至1.94-1.95%,周度均值基本持平。资金面分层现象仍然存在,R007和DR007利差仍然保持在30bp以上,主要因银行融出资金回落。周内政府债净融资为2062亿。

二、影响债市主要因素及事件

资金利率:

上周央行通过公开市场实现净投放3500亿元,其中逆回购投放4100亿,国库定存回笼600亿。本周逆回购到期19770亿元,到期量较大。政府债融资净缴款降低至63亿。

政策:

中国人民银行24日宣布,决定自2024年2月5日起下调金融机构存款准备金率0.5个百分点;自2024年1月25日起分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

房地产相关政策:

1月24日《关于做好经营性物业贷款管理的通知》出台,经营性物业贷款政策有所放宽,扩大资金使用范围,经营性物业贷款可偿还存量房地产贷款和地产债,对于在商业性房地产领域有优势的企业来说,地产债偿还来源有所拓宽。住建部召开城市房地产融资协调机制部署会,要求针对当前部分房地产项目融资难题,各地要以项目为对象,抓紧研究提出可以给予融资支持的房地产项目名单。1月27日,广州发布通知,提出自即日起,在限购区域范围内,购买建筑面积120平方米以上住房,不纳入限购范围。广州也成为一线城市中首个部分放开中心城区限购的城市。

贵州政府公告拟发行325亿元特殊再融资债(2月发行),这是2024年首笔特殊再融资债。从发行空间来看,根据测算全国地方政府债务限额-余额空间还有15625亿元(也是2024年特殊再融资债发行规模的上限),其中一般债空间为7412亿元,专项债空间为8213亿元。

1月24日,周内国新办新闻发布会上,央行提出,2024年,总量方面,将综合运用多种货币政策工具,保持流动性合理充裕,使社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

经济数据:

2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点。2023年全年规模以上工业企业营业收入同比增长1.1%,好于前11个月的1.0%,低于2022年全年的5.9%。

三、债市展望

上周,央行公告降准,但市场资金面维持偏紧状态,无风险利率呈现陡峭化下行,中短端在降准后受市场追捧,信用方面,受政策以及配置需求推动,长久期和中低等级利差下行较大。

展望后市,上周内央行政策态度有所趋缓,目前公开市场逆回购存量较大,进一步关注央行在流动性上的态度。上周内政策密集,市场风险偏好有所恢复,中长端在持续回落后,机构行为有所分化,关注市场风险偏好对于久期的影响。策略上,久期维持中性,继续关注中短端久期品种的利差机会。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !