风险提示:本文仅为个人记录,不构成任何投资建议。

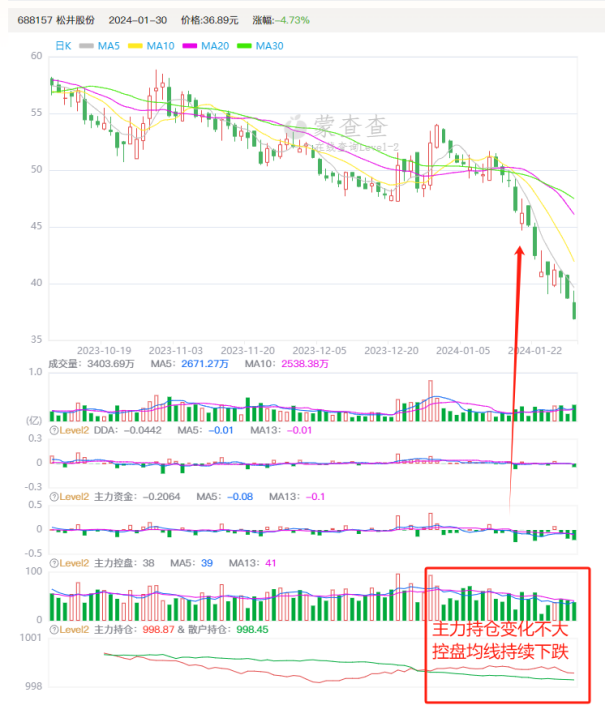

根据主力控盘系统里面的L2行情分析,松井股份近期持续回调,从主力持仓的变化看,这次的回调确实跟主力关系不是太大,明显也是套住了,而主力控盘均线也在持续下降,这场面近期暂时少看,但从往常这种局面的情况看,假设板块回暖,有重大利好,反弹的力度也会比较大,毕竟主力仓位在那,肯定不愿意低位走的。

我们继续分析下松井股份的基本面:

2023年,科技市场热点中,华为、华为Mate 60手机、问界汽车和鸿蒙生态成为最亮眼的焦点。随着2024年初的到来,华为涉足光伏行业,苹果发布首款头显Vision Pro,刺激了XR产业链;特斯拉则宣布将在2025年交付人形机器人,并于2025年下半年启动新一代汽车的生产。

作为科技领域的三巨头,华为、苹果、特斯拉发布的新产品和技术不仅掀起市场热潮,还推动了上游供应商的崛起。在这其中,松井股份作为苹果头显的唯一供应商,同时也是华为和特斯拉的重要供应商,究竟是一家怎样的公司呢?

松井股份是高端涂料赛道的小而美的代表。涂料是一种涂覆在物体表面的液体或固体材料,具有保护、装饰和其他功能。工业涂料中,特别是高端领域如3C涂料、汽车涂料等,涂料技术更为先进,应用广泛于航空航天、汽车和消费电子等领域。

松井股份主要经营高端消费电子涂料和乘用汽车涂料,产品包括PVD涂料、UV色漆涂料、硅胶涂料等。这些涂料不仅在手机、汽车等产品上起到装饰效果,还具备耐磨、防腐、绝缘和抗划伤等功能。

公司的PVD涂料可用于手机的镀膜和涂层,实现外壳的渐变色效果。3D玻璃感光油墨则用于手机屏幕,实现指纹的弱化效果。

虽然松井股份规模较小,但是在高端涂料领域打破了国外垄断,是国内高端涂料的龙头。公司成立初期以3C用涂料为主,2019年成为全球3C领域高端涂料企业的第四位,全球市场份额达到约7%。

在苹果、华为等大客户的依赖下,公司的业绩增长稳定。公司从2017年开始重点发展汽车涂料业务,并在2021年成功导入新能源汽车项目。截至2023年上半年,公司的高端消费电子、汽车和特种装备领域的营收比例分别为81.39%、16.25%和0.91%。

公司的成功之处在于行业壁垒高、自身研发实力强。在3C涂料和汽车涂料领域,公司凭借自身的研发实力和产品迭代能力,赢得了华为、苹果等大客户的青睐。公司的研发费用率在行业内保持较高水平,产品迭代能力强,满足了消费电子和汽车行业对快速研发和高质量涂料的需求。

此外,公司积极适应环保趋势,推动涂料技术从热固化向UV固化、溶剂型向水性升级。公司在UV固化和水性涂料方面的技术表现优越。

在未来,公司面临着3C涂料领域的国产替代空间大、汽车涂料市场的快速增长以及特种装备领域的新兴机遇。公司在行业内的独特地位以及对未来发展的积极布局,让松井股份成为值得关注的高端涂料企业。

$松井股份(SH688157)$#创业板阶段新低,A股何时走出底部?##满5年社保可买房!上海放松限购有何启示?##央国企市值管理考核全面推开,影响几何?##比亚迪预计2023年赚310亿,如何解读?##首例人类接受Neuralink植入物#

本文作者可以追加内容哦 !