风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统中的L2行情分析,宇邦新材又迎来了一轮主力控盘的死叉回调,但这对于近期来讲也常见,问题在于你看图中主力持仓的变化,我只想说,主力你真了不得,要是我能发现这工具早点,也不至于被拉进来割肉,妥妥的拉高出(你懂的),但宇邦新材的基本面确实很硬,只是时候未到,值得我们追踪。

我们继续分析下宇邦新材的基本面:

光伏焊带,产业链中游的重要角色,由基材和表面涂层构成,主要应用在光伏电池片上。具备导电和聚电功能,可提升光伏组件的输出电压和功率。连接后形成的光伏组件,通过EVA胶膜、光伏玻璃、背膜、边框等材料封装,可用于建设光伏电站。

优质的光伏焊带能够增大传输效率、降低组件成本,因此在光伏行业扮演重要角色。市场上规模较大的公司如宇邦新材、同享科技、威腾电气等,其中宇邦新材的市占率达17%,居全球首位。

宇邦新材主营光伏焊带17年,产品涵盖互连焊带和汇流焊带。互连焊带用于连接电池片的正负电极,形成串联电流;汇流焊带将电池片与接线盒连接,进行电流传输。互连焊带是公司主要的营收来源,2022年收入达15.38亿元,占比76.49%。

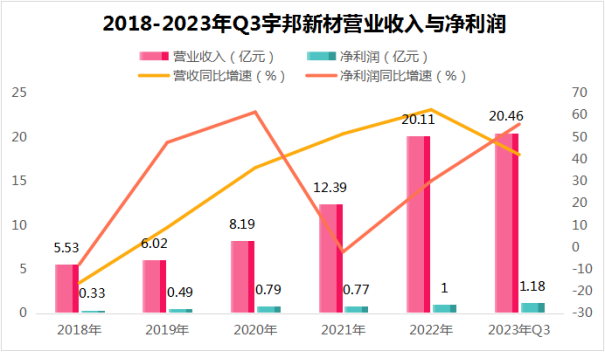

公司业绩增长迅猛,2018-2022年营业收入从5.5亿增至20.1亿,净利润从0.33亿增至1亿元。2023前三季度,公司实现营收20.46亿元,同比增长41.93%;净利润1.18亿元,同比增加55.71%。

宇邦新材的盈利能力明显优于同享科技,其中高端产品销售和规模优势是主要原因。公司在2020-2023上半年,成功将期间费用率从8%降至5.04%,展现出良好的费用管控能力。

展望未来,宇邦新材将受益于行业回暖与技术升级,具备量价齐升的发展逻辑。光伏新增装机量将超预期增长,2022-2025年光伏焊带市场规模有望从11.9万吨增至26.2万吨,市场集中度有望提升。

光伏电池技术升级是未来的看点,N型电池替代P型电池的趋势愈发明显。公司通过不断提升光伏焊带生产技术,适应新型电池的发展,拓展了产品线。公司的MBB产品销售占比不断增加,为公司平均销售价格的提升做出了贡献。

总的来说,宇邦新材作为光伏焊带龙头,产品和技术领先,量价齐升逻辑明确。随着光伏行业的回暖,公司业绩有望持续放量。

$宇邦新材(SZ301266)$#光伏锂电赛道能抄底吗?##光伏电池价格触底反弹?##“光伏寒冬”是过度担忧##光伏设备板块强势领涨##部分光伏组件尺寸要统一?#

本文作者可以追加内容哦 !