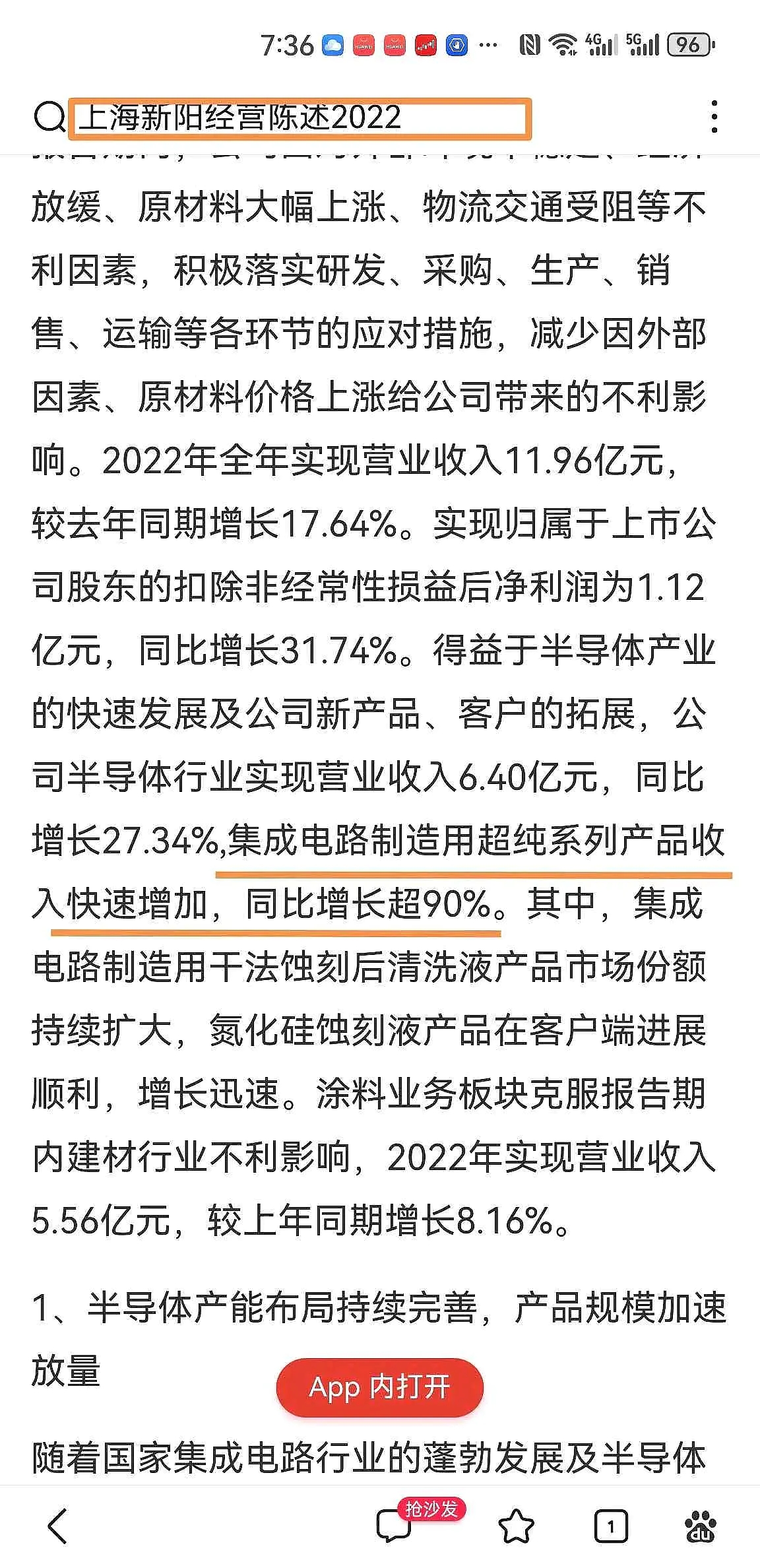

$上海新阳(SZ300236)$ 新阳独供长存的氮化硅蚀刻液能有多大的增量营收贡献值还真不知道,因为关于长存的消息面真不多,但新一代的高选择比氮化硅蚀刻液中报就是说已经通过电性测试,新阳是由长存128层开始供货的,长存128~192~232层对应每级别层次的用量增1.6~1.8倍而且价值量更高,增量营收持续是必然的,只是不知道目前长存的产能扩张程度。铜互连电镀液及添加剂这块23年新增拓展的主流泛厂客户批量添加使用,合肥一期的布局6500吨铜互连电镀液及添加剂产能,老客户12寸晶圆及先进封装增量需求叠加拓展的新增客,今年这块的业务必定爆量增长贡献营收,新品氮化钛蚀刻液、钼蚀刻液、研磨液、光刻胶等等也已经量产销售增量营收也是必然的,有多大的营收贡献值在于客户端的验证导入速度了。

四季度实现扣非净利润0.49~0.69亿,取中值每季就是0.59亿折合今年全年就是2.36亿,合肥一期投产净利润会否每季度环比正增长????

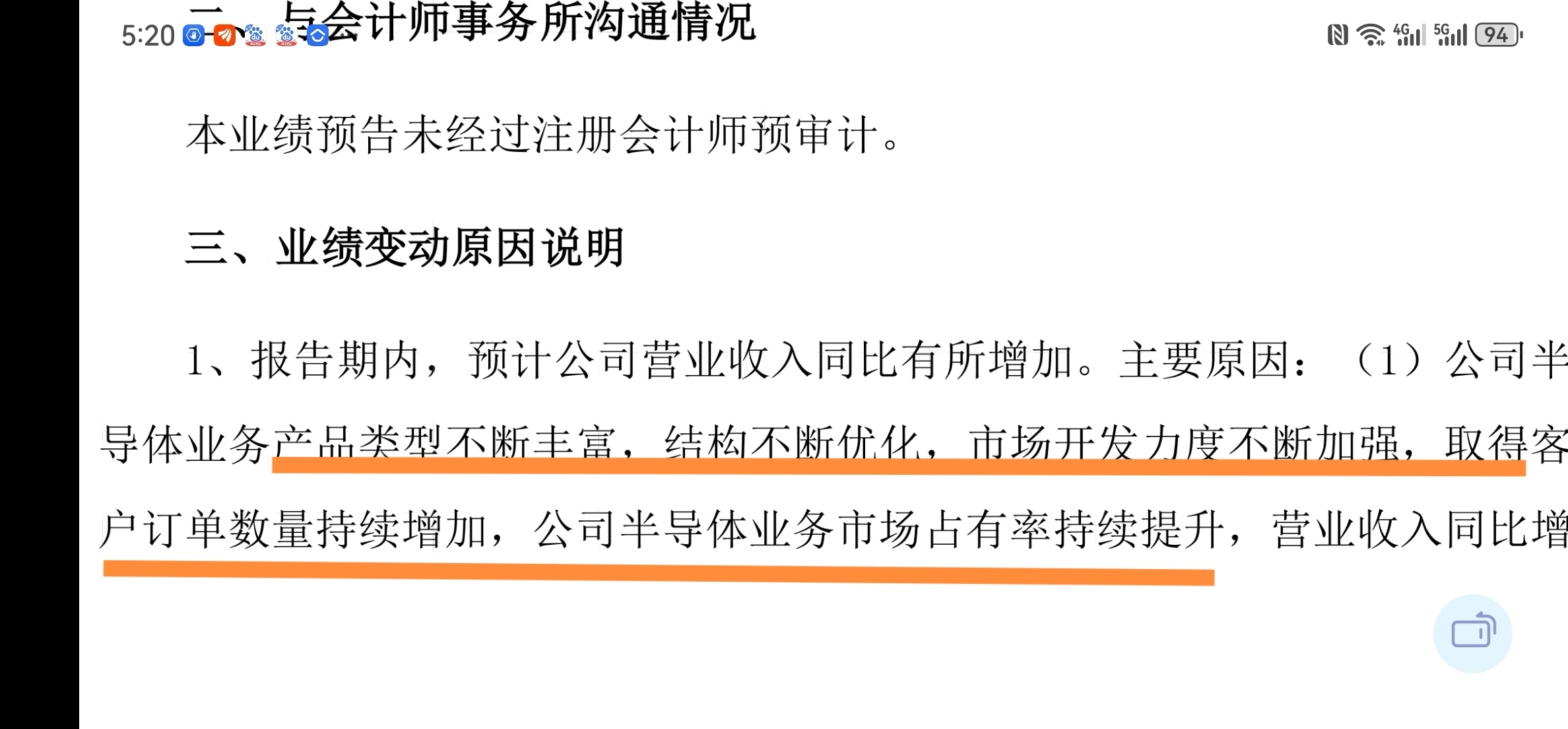

细品业绩文字部份

先进封装、先进制程、12寸晶圆目前已经成为主流,对超纯类化学品材料需求快速增长。替代国外公司的产品愈来愈丰富,新增客户愈来愈多,还有客户的扩产需求,订单持续性增长就是必然的。去年11月份半导体行业已经开始重新步入上行周期同比实现正增长,新阳去年四季度单季实现扣非净利润0.49亿~0.69亿是合肥新阳一期未贡献营收的前题下盈利大幅增长。新阳就是订单型生产企业(每年都基本没存货的,没有存货减值之类,而且负债率很低按三季度报告负债率只有22.99%),明显订单量的持续增长结合合肥一期目前超纯类产品(22年营收增速超90%)进入投产期,需求端旺盛就是能快速量产(都是成熟产品),24年的营收与盈利是否就是大幅度增长???

半导体下行周期就是22年开始的,新阳的超纯类化学品材料营收依然超90%,合肥一期全部是超纯类化学品材料产能,行业上行周期叠加先进封装、先进制程、12寸晶圆对超纯类化学品材料的增量需求,今年新阳超纯类化学品材料增速有多大???

订单→生产→出货→最终交付确认营收需要一定量的时间差,去年四季度合肥一期并没有营收贡献,已经知道的是去年四季度(单季)扣非净利润0.49亿~0.69亿,盈利同比环比大幅增长,业绩预告已经明确订单数量在持续增长,结合合肥一期项目超纯类半导体化学品材料的投产量产,去年四季度的盈利增长也只能说小荷才露尖尖角了。

本文作者可以追加内容哦 !