大家好,我是哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

01

本周发车信息

浪花值发车是由富国星投顾提供的一种定期不定额,智能定投的策略跟投服务,以“浪花值”为核心指标,旨在帮助投资者在中长期维度中,更科学、更轻松地投资权益类资产。

浪花值由60%的长周期指标(股债性价比)+40%短期情绪指标(混合型基金指数近三个月滚动回报)综合计算得来,分值在0-100之间,分数越低,代表当下市场综合情绪越低,建议投资者多投。

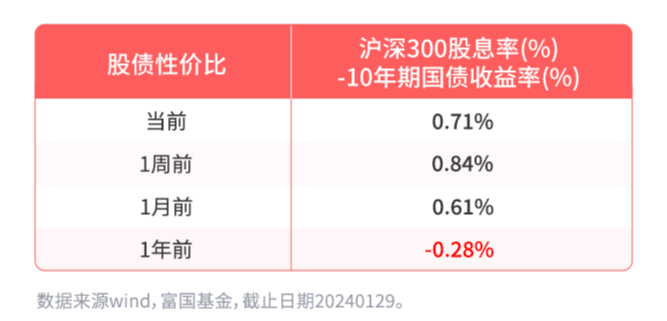

浪花值:最新值为2.97(上周4.17),浪花值自上周跌破3.43的历史极值后,本周继续下降。本期发车组合为“满天星”(权益占比90%),建议投入份数为3份(基础扣款金额900元)。

股债性价比:最新值为0.71%,该指 标越高,说明当前股票相较于债券,投资性价比越高。

短期情绪指标(混合型基金指数三个月滚动回报):最新值为-8.86%,赚钱效应继续减弱。历史经验来看,该指标触及-10%以后,未来三个月有较大概率进入收益率修复区间。

02

本周发车实盘

【实盘晒单】截止到2024年1月31日

【本周实盘买入】满天星1000元(3.3份)

【累计跟投金额】满天星26000元,稳稳星10000元

【当前账户市值】满天星22314.78元,稳稳星10044.10元

03

本周发车解读

这两天看到了一个段子,挺有意思:

买了中石油,指数2900,钱回3500;

买了中字头,指数2900,钱回2900;

买了科技股,指数2900,钱在2800;

买了新能源,指数2900,钱在2700;

买了消费、医药……不说了。

虽说是段子,但这可能也是很多投资者当下最真实账户体感。

大盘在上周中字头的领涨下,连续反攻,上证指数也于上周五重回2900点。

其实大家对于“中特估”概念并不陌生,因为就在去年的一季度,也曾掀起一阵“中特估”热潮。

“中特估”这个概念最早是由证监会易主席在2022年金融街论坛年会中首次提出,原话是“探索建立具有中国特色的估值体系”。而央企、国企正是探索“中国特色估值体系”的重要一环。

彼时央国企概念在“一利五率”改革推动下集体大涨,2023年3月政府工作报告更是进一步提及国企改革。

就这样,“中特估”概念在一系列利好政策的推动下,在2022四季度到2023一季度走出了一波陡峭的行情。

而就在最近,国资委最新提出,要把“市值管理纳入央企负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现”。

随后,央企概念连续大涨,万亿巨头“中石油”更是出现了2015年以来的罕见涨停,市场情绪也迅速回温。

1)被低估的价值

上市公司的“估值”在一定程度上体现了市场对其认可程度的高低,但是,在过去很长一段时间内,A股的估值结构并不均衡。具有中国特色的央国企板块估值普遍偏低,像部分银行股股价更是处于长期跌破净资产的状态。

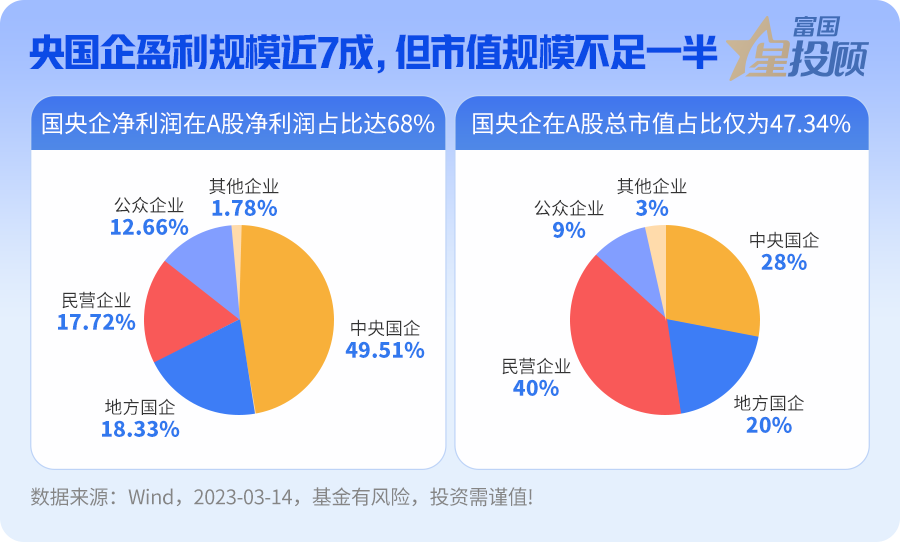

从A股层面看,国有企业(中央+地方)共有1344家,虽占比仅26%,但这些企业却贡献了A股大部分的利润,如果以22Q3累计净利润计算,国有企业贡献占比近68%,然而国有企业的市值占比仅为47%。

央国企长期整体估值水平偏低,与在国民经济中的地位和表现并不相符。

易主席也曾提到:“国有企业一方面要练好内功,提升核心竞争力,另一方面,主动加强与投资者关系,让市场更好的认识到企业的内在价值”。此背景下,央国企的价值重估有待进一步提升优化。

2)考核体系的重塑

从央国企的绩效考核体系来看,经历了一段漫长的岁月变化:从最早的“两利三率”、“两利四率”、再到近年的“一利五率”,最终优化后的“考核体系”,与二级市场估值体系逐步接轨,也更加贴近市场的整体评估逻辑。

而这次提出的“市值管理考核”的特别之处在于,首次将市值管理成效纳入央企负责人考核指标,将企业“第一负责人”与“企业市值”深度捆绑,迫使负责人高效治理企业的同时,也提升企业在资本市场上的竞争力。

消息一出,多家央企上市公司高管也积极表态:未来将努力通过增持、回购、加大现金分红力度等手段,更好的回报投资者。

这些手段是不是听起来格外的“耳熟能详”?

在市场低迷阶段,这些举措都是上市公司维稳股价、向市场传递积极情绪的有效手段,而央国企在A股中的市值占比较高,其股价的企稳可以熨平股市情绪,对市场的信心恢复有积极提振作用。

3)高股息的分红体质

最近持续火热的“红利策略”,其实是A股频繁震荡下,投资者对于追求更加相对稳定收益的偏好的提升。以“中证央企指数”为例,2023年股息率为5.38%,明显优于同期各主要指数。

央国企作为低估值、高股息股票的主力军,这也让中特估概念具有显著的红利风格。

上面这张图可以清晰地看到,“中特估概念”和“中证红利指数”的超额收益表现具有一定相关性,且上行幅度更加明显。

从资产性价比的角度来看,利率下行周期中股息回报的性价比得到提升,红利策略配置价值逐渐显现,典型的案例可以参考90年代以来的日本股市。

就在昨天,中国10年期国债收益率创2002年6月以来新低,国内无风险利率仍然有下行的空间。

从历史上看,在经济下行、利率下行、市场下跌、市场风险偏好整体降低大环境下,“红利策略”都具有比较典型的优势,像2018年,2022年和2023年,这四个特征也基本都满足。

在我看来,当前市场对于中特估的追逐和预期更多是主题投资和高股息投资的逻辑,而市值管理纳入央企负责人考核这一政策消息则充当主要催化剂,带动中特估概念上涨。

近一周,央行超预期降准、证监会全面暂停限售股出借、转融通限制等一系列利好资本市场政策频频出台,或也意味着我们即将迎来新一轮政策密集期,政策催化效应下“中特估”主题仍有配置机会。

但无论哪一种策略或风格,都有所在市场的局限性及未来不确定性,回归到我们个人,尤其震荡市下,多元、均衡配置或是我们“在不确定市场中寻找确定性”的一味解药。

#“宁王”年赚超420亿 ,给多少估值合适?##牢底坐穿?*ST左江涉嫌重大财务造假 ##天齐锂业2023年净利预降超62.9%##央国企市值管理考核全面推开,影响几何?##创业板阶段新低,A股何时走出底部?#

$富国中证军工指数(LOF)C(OTCFUND|013035)$$富国中证红利指数增强C(OTCFUND|008682)$$富国上海金ETF联接A(OTCFUND|009504)$

风险提示:星领航计划每期浪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !