最近啊,咱们这行还真是“惊喜”不断。

先是美国那边搞起了《生物安全法案》,刚刚提案出来,生物板块就崩了。

然后是英国那边搞了个《UKHSA 病原体基因组战略》,这可是货真价实的利好,结果并没有什么反应。

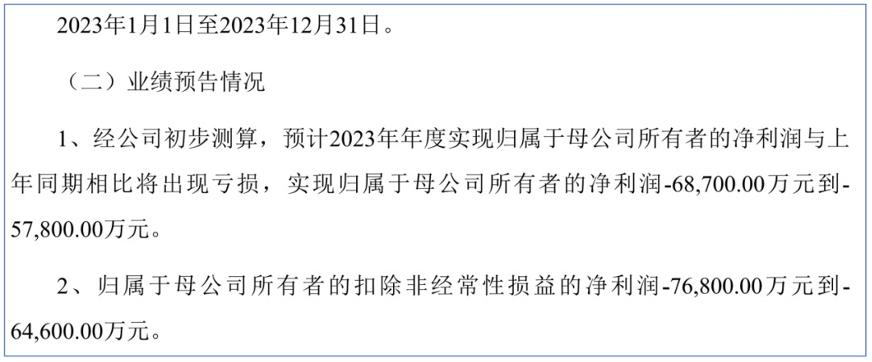

2024年1月30日,华大智造发布了2023年全年业绩预告。

那么,让我预测下,这个预告,估计又得让不少人“惊喜”一下。

这份业绩预告真的值得那么“惊喜”么?我们得仔细拆解一下看看。

亏6亿该害怕么?

业绩预告显示,华大智造2023全年扣非净利润-7.68亿~-6.46亿元人民币。

说句找打的话,我觉得还行。

这是基于以下3点:

第1, 看跟谁比。

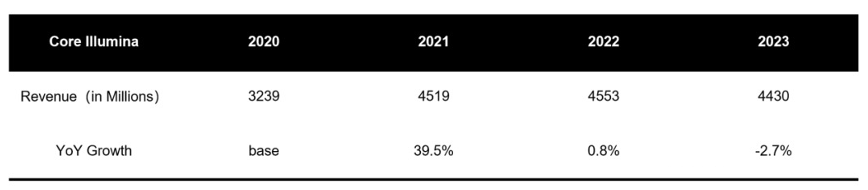

我们先来看看对标的Illumina,根据其发布的初步数据,2023年全年营收44.3亿美元

两相对比,2023年比2022年少赚了约1.23亿美元。

当然,赚的少并不意味着就会亏损。

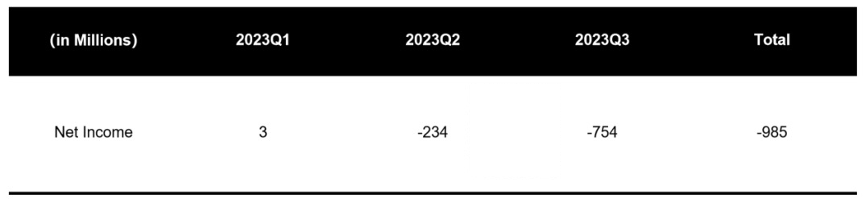

但是,根据Illumina前三季度公布的信息,依然不容乐观。

前三季度,Illumina的亏损高达9.85亿美元。

咱们就算Q4净赚3个亿,那也是6.85亿美元的亏损,比华大智造MGI那是“高”了一个档次。

所以,华大智造这个亏损可怕么?

第2, 看发展阶段。

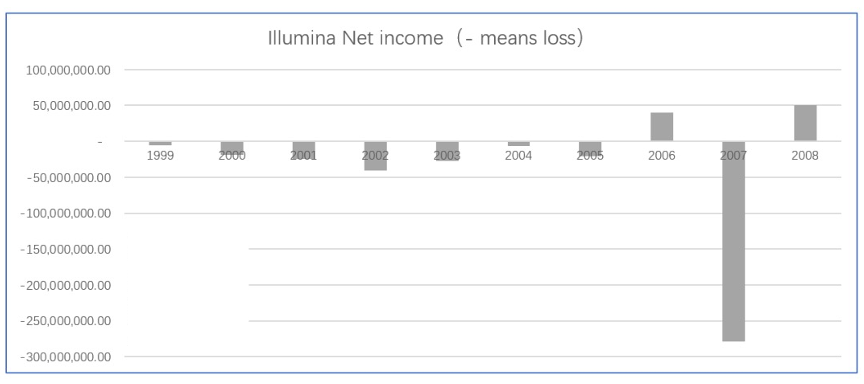

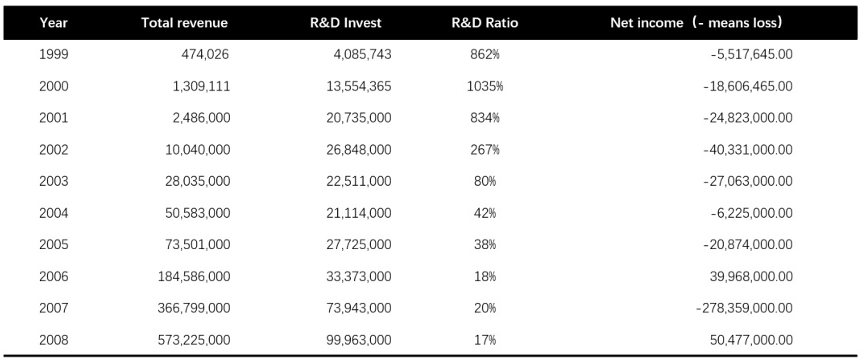

我们此前在分析华大智造MGI 2023Q2财报的时候,放了这样一张表。

Illumina 2000年上市直到2006年才实现正向盈利,华大智造才几年?

生命科学研究工具又不是种土豆(即便土豆也要改良育种),哪那么快就长成参天大树?

这里面,大家也注意到了,Illumina在2007年有个惊天一亏。

而那一年,他收购了Solexa,也就是目前Illumina核心测序仪的基石中的基石。

所以,华大智造这个亏损可怕么?

第3, 看为什么亏

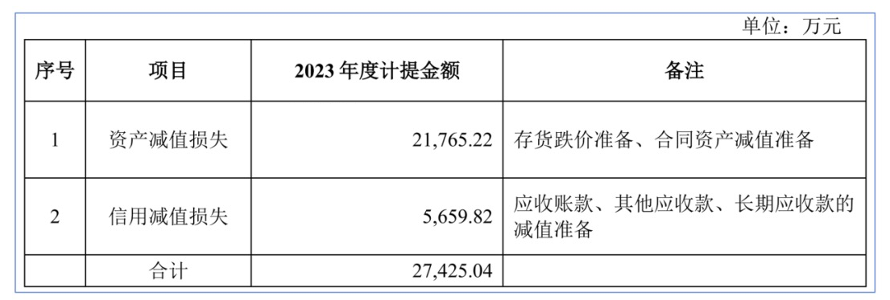

首先,跟业绩预告同步发布的有还有个资产减值计提准备,而这显然将影响公司的利润。

这没什么好说的,此前在疫情期间各个上市公司都遭遇了这种“成长的烦恼”。

说句不好听的,那谁谁计提的哪一个不比华大智造多啊。

其次,华大智造MGI也受到了新冠检测业务退潮的影响,赚的少了,自然很多成本就不好摊薄。

好在,经此一役新冠影响可以算是出清了。

第三,全球化战略布局需要。

我们此前在Q2的时候就提到了,华大智造正在全球加强营销攻势。

而这需要更多的人力和资源的投入,难免影响盈利。

还有一点是大家都知道的,就不放进去了:生命科学领域需要维持较高的研发投入。

那么,既然这个亏损是出清了包袱,也为未来发展扩张打下了基础。

所以,华大智造这个亏损可怕么?

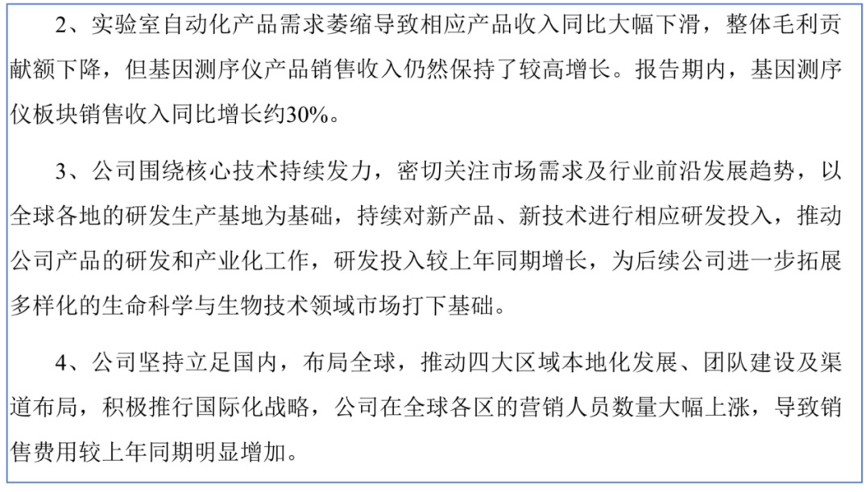

测序增30%!

华大智造在业绩预告中写的比较克制,我给大家稍微翻译一下。

首先,公司核心业务测序仪增长迅速,收入同比增长30%。

大家都知道,华大智造前三季度装机量约640台,2022年全年累计装机量2500台。

初步测算下来,装机量也增长了26%。

而Illumina的绝对数量虽然高,但是同比增长已经只有个位数了。

核心业务情况代表着公司未来的发展趋势,两相对比这个30%来之不易。

其次,华大智造的研发还在持续攀升。

我们一直强调,LSRT(生命科学研究工具)类的公司必须保持较高的研发投入才能服务于科学的发展。

看看Illumina此前研发投入的比例,你就会发现华大智造的研发还得接着放大。

而我们,迫切需要这样一家敢于为我国未来科研下注的企业。

第三,出海、全球化一刻不停。

我国的技术水平、产能容量已经到了一个临界点,就是需要我们出海寻找新的增长点。

经常听到的“别在家里卷,出去挣大钱”也许用不了多久,就会成为现实。

生命科学服务的诺禾致源已经在全球开枝散叶,新能源的比亚迪已经杀向五大洲,华大智造也在加紧布局。

这钱得花,值得花!

从这三点上来看,这亏损是值得的。

最后

做大核心业务,做强核心业务,将核心业务推向全球,需要长期主义的坚持、浪漫主义的乐观。

而华大智造目前来看,在LSRT领域初步具备了这个基础。

而纵观全球,我们就是生活在一个随时面临地缘政治风险的时代,避无可避。

有人说,用其他领域的对等反制来对抗,那么你有没有想过这样的领域是怎么来的呢?

那是通过不断的做大、做强,使得对方舍不得离开、不能离开,你才有了这个本钱。

生命科学领域,也是如此。

只有打得一拳开,才能免得百拳来。

而华大智造坚定研发营销投入所带来的阵痛恰恰是为了更好的成长,短期阵痛是也是成长的必经之路,风物长宜放眼量。$华大智造(SH688114)$

文章来源:循因缉药

本文作者可以追加内容哦 !