发布机构:普益标准·普益寰宇研究院

研究支持:西南财经大学信托与理财研究所

发布时间:2024年1月30日

摘要

2023年4季度,银行理财能力综合排名和单项排名结果如下:

综合理财能力:全国性理财机构排名前五的依次为兴银理财、招银理财、信银理财、光大理财、中银理财;城商系理财机构排名前十的依次为苏银理财、南银理财、宁银理财、杭银理财、上银理财、北银理财、徽银理财、青银理财、吉林银行、汉口银行;农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、杭州联合农商银行、北京农商银行、青岛农商银行、江苏苏州农商银行、宁波鄞州农商银行。

发行能力:全国性理财机构排名前五的依次为兴银理财、信银理财、浦银理财、招银理财、工银理财;城商系理财机构排名前十的依次为苏银理财、杭银理财、宁银理财、南银理财、北银理财、青银理财、上银理财、徽银理财、中原银行、广州银行;农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、北京农商银行、杭州联合农商银行、东莞农商银行、江苏江南农商银行、江苏昆山农商银行、江苏常熟农商银行。

收益能力:全国性理财机构排名前五的依次为光大理财、华夏理财、信银理财、兴银理财、招银理财;城商系理财机构排名前十的依次为南银理财、重庆银行、苏银理财、杭银理财、徽银理财、吉林银行、长沙银行、长安银行、上银理财、宁银理财;农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、成都农商银行、杭州联合农商银行、北京农商银行、广州农商银行、江苏江南农商银行、宁波鄞州农商银行、江苏苏州农商银行、青岛农商银行。

产品研发能力:全国性理财机构排名前五的依次为招银理财、兴银理财、信银理财、光大理财、中银理财;城商系理财机构排名前十的依次为宁银理财、杭银理财、南银理财、苏银理财、上银理财、北银理财、青银理财、徽银理财、吉林银行、汉口银行;农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、广州农商银行、成都农商银行、江苏江南农商银行、杭州联合农商银行、青岛农商银行、北京农商银行、深圳农商银行、江苏常熟农商银行。

运营管理能力:全国性理财机构排名前五的依次为信银理财、兴银理财、招银理财、光大理财、中银理财;城商系理财机构排名前十的依次为苏银理财、上银理财、南银理财、宁银理财、杭银理财、北银理财、汉口银行、青银理财、广州银行、重庆三峡银行;农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、广州农商银行、北京农商银行、成都农商银行、江苏苏州农商银行、江苏江南农商银行、青岛农商银行、杭州联合农商银行、江苏常熟农商银行。

信息披露规范性:全国性理财机构排名前五的依次为信银理财、兴银理财、光大理财、平安理财、招银理财;城商系理财机构排名前十的依次为苏银理财、南银理财、吉林银行、北银理财、中原银行、上银理财、宁银理财、汉口银行、天津银行、贵州银行;农村金融理财机构排名前十的依次为江苏江南农商银行、广东南海农商银行、成都农商银行、上海农商银行、青岛农商银行、渝农商理财、广州农商银行、杭州联合农商银行、广东顺德农商银行、宁波鄞州农商银行。

【转载本报告请注明来源:普益标准(ID:pystandard)】

普益标准·银行理财能力排名报告

(2023年4季度)

研究员:于康 郑哲涵

本季度排名体系采用自2023年3季度启用的“普益标准•银行理财能力排名体系7.2版”。与7.1版相比,7.2版排名体系仍旧考察理财机构发行能力、收益能力、产品研发能力、运营管理能力以及信息披露规范性五大指标,并在7.1版排名体系的基础上对于运营管理能力板块根据理财机构管理规模量级增设了“管理难度系数”权重,以便更为客观的反映各理财机构的运营管理能力。

此次银行理财能力排名以2023年4季度为观察期。我们对观察期内各家银行理财机构(包含理财公司)的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财机构理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本季度纳入排名的银行理财机构,共计268家,与上期持平;其中包括全国性理财机构23家(国有行理财公司6家,股份行和股份行理财公司12家,合资理财公司5家),城商系理财机构(包括城商行理财公司、城商行)112家,农村金融理财机构(包括农商银行及其理财公司、农信社、农合行)133家。

我们的数据来源于银行理财机构通过公开渠道披露的信息、与银行理财机构签订的数据交换协议及每季度银行理财机构反馈的动态问卷,结合前两个渠道的数据以及动态问卷中各家银行理财机构反馈的存续数据,我们对2023年4季度银行净值型理财产品的存续情况进行了估计[1]。4季度,全市场银行理财机构(不包括外资银行)净值型理财产品的存续数量为58237款,较2023年3季度增加3431款,环比上升6.26%;净值型理财产品存续规模估计为26.01万亿元,环比上升3.25%。

从发行主体类型来看,2023年4季度全国性理财机构净值型理财产品的存续数量继续保持领先,其次是城商系理财机构,最后是农村金融理财机构。存续规模方面,全国性理财机构继续保持领先,城商系理财机构次之,最后是农村金融理财机构。其中,全国性理财机构净值型理财产品存续数量为27162款,较2023年3季度增加2991款,环比上升12.37%;净值型理财存续规模估计为19.91万亿元,环比上升4.36%。城商系理财机构净值型理财产品存续数量为20755款,较2023年3季度增加1350款,环比上升6.96%;净值型理财存续规模估计为4.84万亿元,环比上升0.67%。农村金融理财机构的净值型理财存续数量为11320款,较2023年3季度增加90款,环比上升0.80%;净值型理财存续规模估计为1.27万亿元,环比下降3.44%。

从认购对象来看,2023年4季度个人净值型理财存续数量为56337款,较2023年3季度增加4212款,环比上升8.08%;存续规模估计为22.95万亿元,环比上升3.44%。机构和同业净值型理财产品存续数量为2900款,较2023年3季度增加219款,环比上升8.17%;存续规模估计为3.06万亿元,环比上升1.87%。

2023年4季度,全国性理财机构中,浦银理财表现突出,发行能力位列第三,其他各项指标也均居于上游,综合排名竞争力较强。城商系理财机构中,北银理财收益能力、产品研发能力、运营管理能力单项排名均较上季度有所上升,整体表现较为稳健;徽银理财收益能力、发行能力和产品研发能力均位列前十,带动理财能力综合排名较3季度上行一位;吉林银行信息披露规范性、收益能力、产品研发能力均位列前十,其他各项也无短板,故其理财能力综合得分居于城商系理财机构前十。农村金融理财机构中,陕西秦农农商银行各项指标均较3季度有所提升,推动理财能力综合得分上升至农村金融理财机构第十五位。

行业动态方面,截至2023年4季度末,全国已有31家理财公司获批开业(含正式开业),包括6家国有行理财公司、11家股份行理财公司、8家城商行理财公司、1家农商行理财公司和5家合资理财公司。2022年以来,理财公司扩容步伐放缓,2024年1月1日,浙商银行旗下理财子公司浙银理财获批筹建,成为2023年以来首家获批筹建的理财公司。随着浙银理财的获批筹建,至此,12家股份行将全部集齐理财子公司。

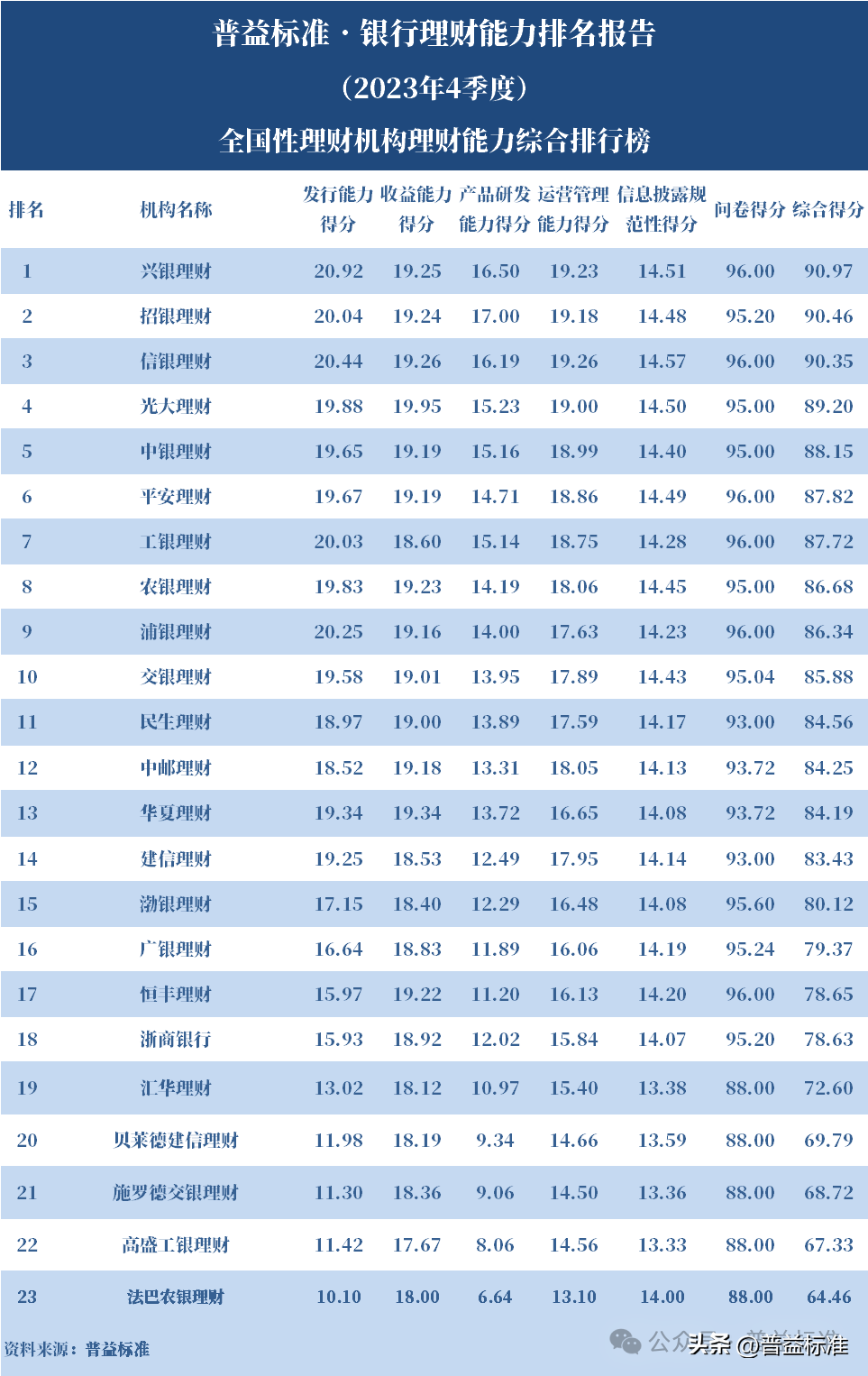

综合理财能力排名

全国性理财机构排名前五的依次为兴银理财、招银理财、信银理财、光大理财、中银理财; 城商系理财机构排名前十的依次为苏银理财、南银理财、宁银理财、杭银理财、上银理财、北银理财、徽银理财、青银理财、吉林银行、汉口银行; 农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、杭州联合农商银行、北京农商银行、青岛农商银行、江苏苏州农商银行、宁波鄞州农商银行。2023年4季度,全国性理财机构中,理财能力综合排名前五的依次是兴银理财、招银理财、信银理财、光大理财、中银理财。

2023年4季度,兴银理财发行能力居于全国性理财机构首位,产品研发能力、运营管理能力和信息披露规范性子项得分均位列第二,收益能力位列第四,故其综合理财能力位列全国性理财机构理财第一;招银理财产品研发能力位列全国性理财机构首位,运营管理能力位列第三,发行能力位列第四,其他各项也均位列前五,故其综合理财能力位居全国性理财机构第二;信银理财运营管理能力和信息披露规范性子项均位列全国性理财机构首位,发行能力位列第二,收益能力和产品研发能力均位列第三,故其综合理财能力位列全国性理财机构第三。

2023年4季度,城商系理财机构中,理财能力综合排名前十的依次是苏银理财、南银理财、宁银理财、杭银理财、上银理财、北银理财、徽银理财、青银理财、吉林银行、汉口银行。

2023年4季度,苏银理财发行能力、运营管理能力、信息披露规范性子项均位列城商系理财机构首位,收益能力位列第三,故其理财能力综合得分居于城商系理财机构第一位;南银理财收益能力位居城商系理财机构首位,信息披露规范性子项位列第二,产品研发能力和运营管理能力均位居第三,发行能力位列第四,使其综合得分位居城商系理财机构第二位;宁银理财产品研发能力得分居城商系理财机构第一位,发行能力位列第三,运营管理能力位列第四,其他各项也均位列前十,4季度理财能力综合排名位居城商系理财机构第三位。

2023年4季度,农村金融理财机构中,理财能力综合排名前十的依次是上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、杭州联合农商银行、北京农商银行、青岛农商银行、江苏苏州农商银行、宁波鄞州农商银行。

从数据统计来看,2023年4季度参与排名的农村金融理财机构为133家,较2023年3季度减少1家。上海农商银行发行能力和产品研发能力均位居农村金融理财机构首位,收益能力和运营管理能力均位居第二,信息披露规范性子项位列前四,故其理财能力综合得分居于农村金融理财机构第一位;渝农商理财收益能力和运营管理能力位列农村金融理财机构首位,发行能力和产品研发能力均位居第二,故其理财能力综合得分居于农村金融理财机构第二位;成都农商银行发行能力、收益能力和信息披露规范性得分均位列农村金融理财机构第三,产品研发能力位列第四,运营管理能力也名列前茅,理财能力综合得分名列农村金融理财机构第三。

综合来看,全方位均衡发展,各单项测度指标表现亮眼的同时没有弱项是机构在理财综合能力排名中位次靠前的重要原因。头部机构在各自所属的银行类型中具备净值型理财产品规模较大、营销渠道较为完善、运营管理效率较高、理财业务风险控制能力较强、存续及在售产品种类较为丰富、人才团队搭建合理、信息披露制度完备、重视投资者服务等特点。

表1:银行理财能力综合排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

分类指标测度

1

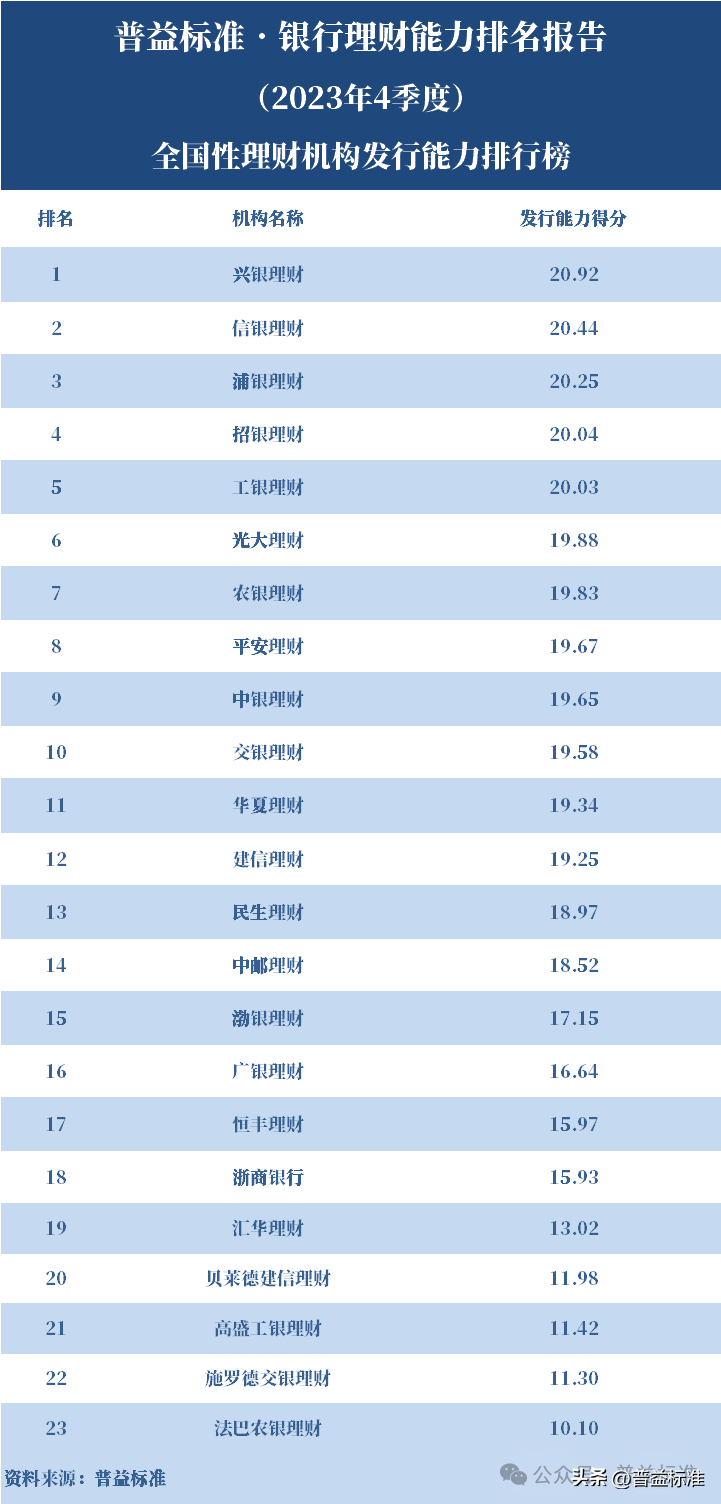

发行能力排名

全国性理财机构排名前五的依次为兴银理财、信银理财、浦银理财、招银理财、工银理财; 城商系理财机构排名前十的依次为苏银理财、杭银理财、宁银理财、南银理财、北银理财、青银理财、上银理财、徽银理财、中原银行、广州银行; 农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、北京农商银行、杭州联合农商银行、东莞农商银行、江苏江南农商银行、江苏昆山农商银行、江苏常熟农商银行。7.2版银行理财能力排名指标体系发行能力板块沿用7.1版本,主要考虑了净值型理财产品存续规模总量、净值产品发行能力(包括净值产品存续规模增速和增长规模),以及营销渠道建设情况。

在全国性理财机构中,2023年4季度银行理财产品发行能力排名前五的依次是兴银理财、信银理财、浦银理财、招银理财、工银理财。

根据普益标准数据统计显示,2023年4季度全国性理财机构(包括国有行及其理财公司、股份行及其理财公司以及合资理财公司)净值型理财产品存续数量为27162款,存续规模约为19.91万亿元。其中,国有行及其理财公司净值型理财产品存续款数为8165款,存续规模约8.21万亿元;股份行及其理财公司净值型理财产品存续款数为18556款,存续规模约为11.64万亿元;合资理财公司净值型理财产品存续款数为441款,存续规模约为0.06万亿元。

2023年4季度,全国性理财机构发行能力平均分为17.39分,较上季度减少0.34分。在该项指标排名前十的机构中,国有行及其理财公司与股份行及其理财公司比例为3:7,股份行及其理财公司综合发行能力表现较强。净值型产品发行能力方面,多数机构净值型理财产品存续规模实现增长,23家理财机构规模累计上升逾8000亿元。

在城商系理财机构中,2023年4季度银行理财产品发行能力排名前十的依次是苏银理财、杭银理财、宁银理财、南银理财、北银理财、青银理财、上银理财、徽银理财、中原银行、广州银行。

根据普益标准数据统计显示,2023年4季度城商系理财机构净值型理财产品存续数量为20755款,存续规模约为4.84万亿元。

2023年4季度,城商系理财机构发行能力平均分为11.74分,较上季度下降0.24分,与全国性理财机构相比低5.65分,两者之间的差距有所缩减。净值型产品发行能力方面,城商系理财机构净值型产品存续规模总量小幅上升,增长逾300亿元。

在农村金融理财机构中,2023年4季度银行理财产品发行能力排名前十的依次是上海农商银行、渝农商理财、成都农商银行、广州农商银行、北京农商银行、杭州联合农商银行、东莞农商银行、江苏江南农商银行、江苏昆山农商银行、江苏常熟农商银行。

根据普益标准数据统计显示,根据普益标准数据统计显示,2023年4季度农村金融理财机构(包括农商银行及其理财公司、农合行及农信社)的产品存续数量为11320款,存续规模约为1.27万亿元。

2023年4季度,农村金融理财机构发行能力平均分为8.83分,较上季度下降0.44分,与全国性理财机构相比低8.56分,较城商系理财机构低2.91分。净值型产品发行能力方面,4季度133家农村金融理财机构净值型产品累计存续规模下降逾400亿元。

综合来看,发行能力较强的机构一方面具有较高的净值型理财产品规模,且理财规模普遍处于持续上升阶段;另一方面也十分重视营销渠道的建设和优化,力图通过丰富线上及线下直销渠道类型、拓宽代销机构数量、增加代销产品规模等方式不断完善渠道建设,以拓宽理财产品的覆盖广度。

表2:发行能力排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

2

收益能力排名

全国性理财机构排名前五的依次为光大理财、华夏理财、信银理财、兴银理财、招银理财; 城商系理财机构排名前十的依次为南银理财、重庆银行、苏银理财、杭银理财、徽银理财、吉林银行、长沙银行、长安银行、上银理财、宁银理财; 农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、成都农商银行、杭州联合农商银行、北京农商银行、广州农商银行、江苏江南农商银行、宁波鄞州农商银行、江苏苏州农商银行、青岛农商银行。银行理财能力排名指标体系中,收益能力考察各理财机构不同类别产品收益、产品破净率和星级产品。其中,产品收益主要针对现金管理型、固定收益型、混合型、权益型产品进行考察(暂不考虑金融衍生品类)。现金管理型产品主要考察产品的绝对收益,固定收益型、混合型与权益型产品结合产品区间运作收益、下行标准差、最大回撤三项指标综合评定。产品破净率评价各理财机构在存续管理产品净值破净情况。星级产品评定,根据普益标准开发的产品评级模型,考察各机构星级产品数量情况。

全国性理财机构中,收益能力排名前五的依次是光大理财、华夏理财、信银理财、兴银理财、招银理财。

2023年4季度收益能力排名中,全国性理财机构总体收益得分均值为18.86分,排名前五家全国性理财机构总体收益得分均值为19.41分,头部机构具有一定收益优势。总体来看,收益排名靠前的理财机构,不同类型产品收益得分均较为突出,产品风险水平控制较好,综合收益表现优异。

城商系理财机构中,收益能力排名前十的依次是南银理财、重庆银行、苏银理财、杭银理财、徽银理财、吉林银行、长沙银行、长安银行、上银理财、宁银理财。

2023年4季度收益能力排名中,城商系理财机构总体收益得分均值为18.27分,排名前十家城商系理财机构总体收益得分均值为19.81分,相比全国性理财机构,城商系理财机构的内部分化更为明显,但在头部机构对比时,城商系理财机构整体表现优于全国性理财机构。

农村金融理财机构中,收益能力排名前十的依次为渝农商理财、上海农商银行、成都农商银行、杭州联合农商银行、北京农商银行、广州农商银行、江苏江南农商银行、宁波鄞州农商银行、江苏苏州农商银行、青岛农商银行。

2023年4季度收益能力排名中,农村金融理财机构总体收益得分均值为17.76分,排名前十的理财机构总体收益得分均值为19.36分,无论是总体对比还是头部机构对比,农村金融理财机构收益能力与城商系理财机构均存有一定差距,但农村金融机构头部机构表现不俗,与全国性理财机构表现差异不大。

整体来看,收益能力排名靠前的理财机构,其不同类型产品收益表现均较强,产品风险控制水平有所提升,综合收益能力突出。2023年银行理财产品整体运作收益有所改善,投资者信心有所恢复,理财产品规模触底后也有所回升,对于各理财机构而言应持续强化产品风险管理,降低产品净值波动,同时也应该注重收益获取,在稳健运作基础上赚取高收益,提高产品竞争力。

表3:收益能力排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

3

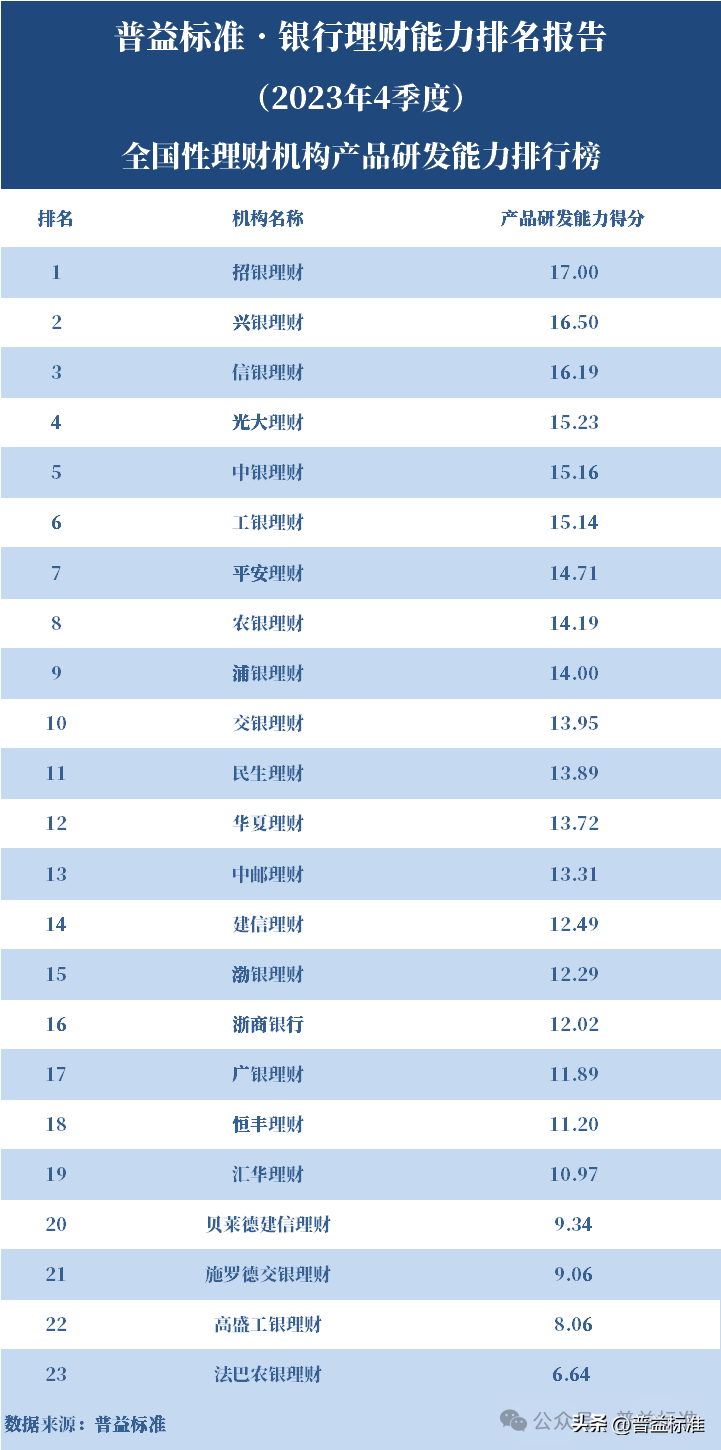

产品研发能力排名

全国性理财机构排名前五的依次为招银理财、兴银理财、信银理财、光大理财、中银理财; 城商系理财机构排名前十的依次为宁银理财、杭银理财、南银理财、苏银理财、上银理财、北银理财、青银理财、徽银理财、吉林银行、汉口银行; 农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、广州农商银行、成都农商银行、江苏江南农商银行、杭州联合农商银行、青岛农商银行、北京农商银行、深圳农商银行、江苏常熟农商银行。2023年4季度,全国性理财机构中,产品研发能力排名前五的银行依次是招银理财、兴银理财、信银理财、光大理财、中银理财。

从4季度产品研发能力情况来看,全国性理财机构产品研发能力较强,平均分为12.91分,较上季度下降0.1分。在该项指标排名前十的机构中,国有行及其理财公司与股份行及其理财公司比例为4:6,股份行及其理财公司产品研发能力表现突出。

2023年4季度,城商系理财机构中,产品研发能力排名前十的银行依次是宁银理财、杭银理财、南银理财、苏银理财、上银理财、北银理财、青银理财、徽银理财、吉林银行、汉口银行。

4季度,城商系理财机构产品研发能力平均得分为6.85分,较上季度下降0.02分,而排名前十的城商系理财机构平均分为11.64分。因此,可以看出,城商系理财机构间产品研发能力的马太效应仍然存在。此外,与全国性理财机构相比(前十平均分15.21),城商系理财机构的产品研发能力在产品布局丰富性及产品创新力度等方面仍有进步空间。

2023年4季度,农村金融理财机构中,产品研发能力排名前十的依次是上海农商银行、渝农商理财、广州农商银行、成都农商银行、江苏江南农商银行、杭州联合农商银行、青岛农商银行、北京农商银行、深圳农商银行、江苏常熟农商银行。

4季度,农村金融理财机构产品研发能力平均得分为5.53分,较上季度下滑0.03分,比全国性理财机构、城商系理财机构分别低7.38分和1.32分;排名前十的机构对比中,农村金融理财机构平均得分为8.96分,比排名前十的全国性理财机构、城商系理财机构分别低6.25分和2.68分。受客群整体风险承受能力影响,农村金融理财机构所发行的产品在投资性质、风险等级等均较为单一。

综合来看,产品研发能力领先的机构一是具有丰富的产品线,无论是存续还是在售产品都能涵盖固定收益、混合等多种类型产品,且投资周期、风险等级覆盖面较广;二是持续开展客户分层分类管理,开发面向特定客群的专属理财;三是及时洞察市场态势,加紧布局创新产品,不断推出同业存单、混合估值、乡村振兴等产品。

表4:产品研发能力排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

4

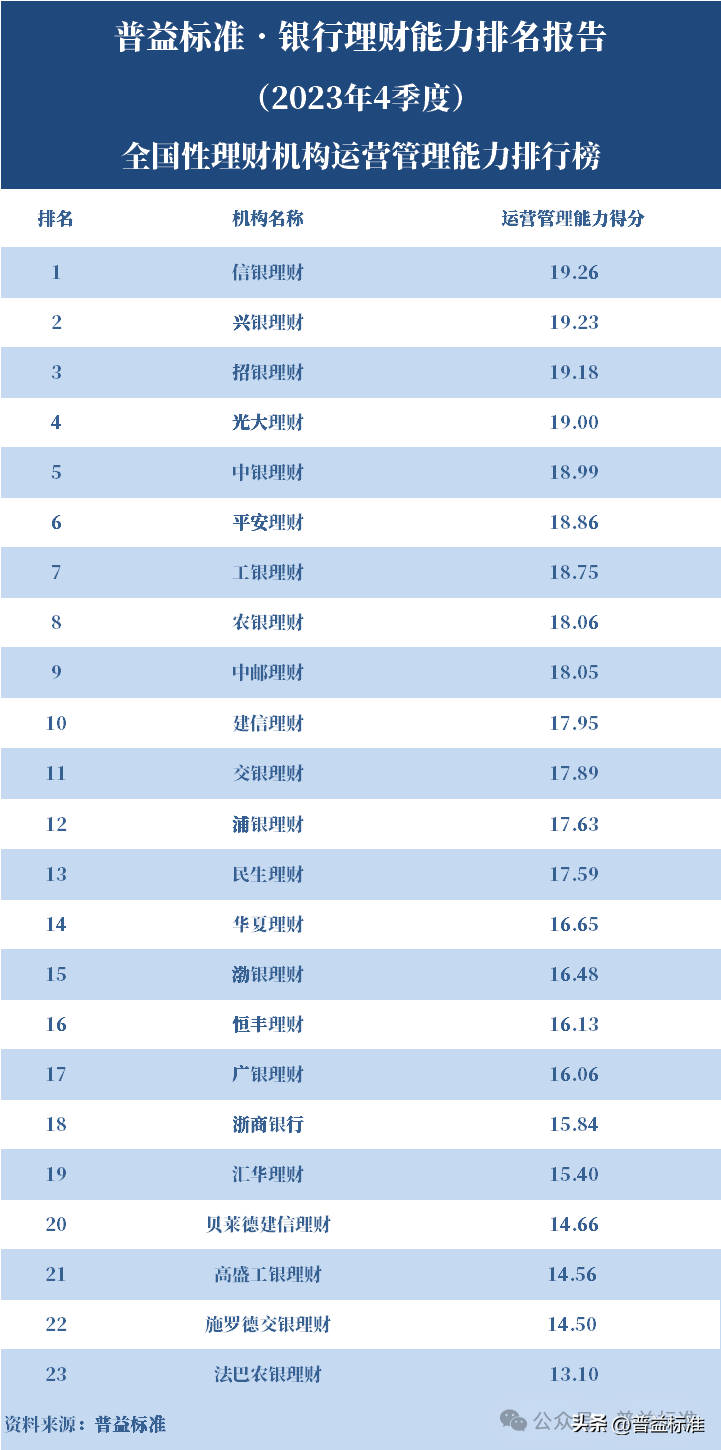

运营管理能力排名

全国性理财机构排名前五的依次为信银理财、兴银理财、招银理财、光大理财、中银理财; 城商系理财机构排名前十的依次为苏银理财、上银理财、南银理财、宁银理财、杭银理财、北银理财、汉口银行、青银理财、广州银行、重庆三峡银行; 农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、广州农商银行、北京农商银行、成都农商银行、江苏苏州农商银行、江苏江南农商银行、青岛农商银行、杭州联合农商银行、江苏常熟农商银行。运营管理能力从理财业务条线架构、人才体系建设、科技系统建设、风险控制措施、消费者权益保护等方面考察理财机构理财业务的运营管理能力,并对理财业务合规性进行跟踪考察。此外,从2023年3季度排名体系7.2版本始,在运营管理能力指标考核时根据理财机构管理规模量级设置“管理难度系数”权重,以便更为客观的反映各理财机构的运营管理能力。

2023年4季度,全国性理财机构中,运营管理能力排名前五的依次是信银理财、兴银理财、招银理财、光大理财、中银理财。

从4季度运营管理能力情况来看,全国性理财机构运营能力较强。当前浙商银行理财公司已经获批,其他全国性银行理财公司已经运作较为成熟,理财公司独立运作后,无论是组织架构,还是其管理团队建设都已经相对完善,且理财公司科技系统等相关运营配套也在逐步改进提升,总体运营管理能力逐步增强。

2023年4季度,城商系理财机构中,运营管理能力排名前十的依次是苏银理财、上银理财、南银理财、宁银理财、杭银理财、北银理财、汉口银行、青银理财、广州银行、重庆三峡银行。

4季度,城商系理财机构整体运营得分均值13.23分,不及全国性理财机构(得分均值17.12分),排名前十机构得分均值为16.72分,头部城商系理财机构多为理财公司,其运营管理能力表现也相对较好,与全国性理财机构相当。整体上,与全国性理财机构相比,城商系理财机构人才储备相对薄弱、金融科技投入力度相对较小,运营管理体系有待优化,可聚焦在业务体系、管理团队,优化风控流程及手段等方面,以促进综合化运营管理能力提升。

2023年4季度,农村金融理财机构中,运营管理能力排名前十的依次是渝农商理财、上海农商银行、广州农商银行、北京农商银行、成都农商银行、江苏苏州农商银行、江苏江南农商银行、青岛农商银行、杭州联合农商银行、江苏常熟农商银行。

与全国性理财机构、城商系理财机构相比,农村金融理财机构运营管理能力仍有较大差距。就头部机构而言,4季度排名前十的农村金融理财机构运营管理能力平均分为15.60分,较全国性理财机构、排名前十的城商系理财机构分别低1.52分和1.12分。当前银行理财市场竞争激烈,头部机构优势明显,对于多数中小银行而言,想要发展理财业务,需加快优化理财业务架构,完善人才补充与团队建设,同时注重风险控制能力提升,优化客户投资体验。

总体来看,运营管理能力较强的理财机构,理财业务条线架构、运营管理团队建设均较为完善,同时岗位设置合理、人员培养和引进机制持续优化,再者金融科技投入建设力度大、风险管控能力较强,消费者权益保护和相关部门机制建设完备,理财业务综合运营能力强。

表5:运营管理能力排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

5

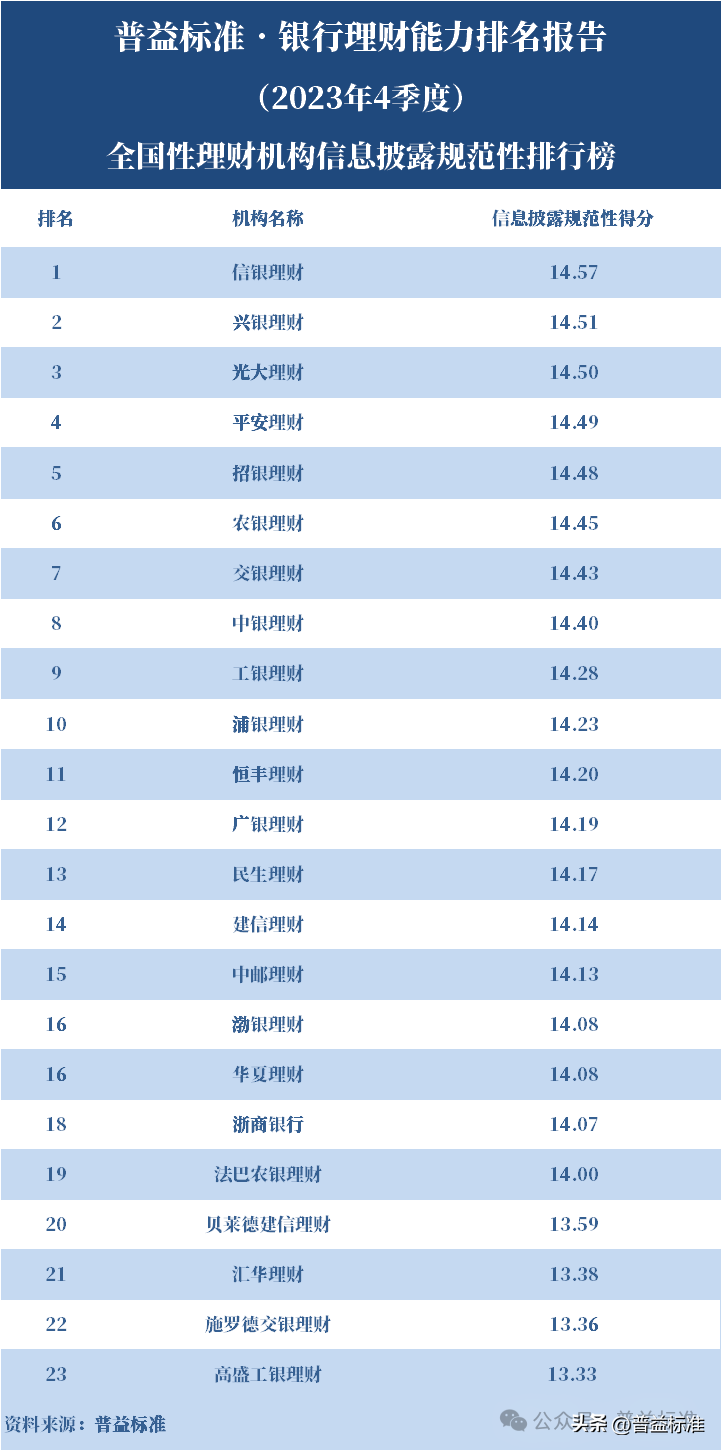

信息披露规范性排名

全国性理财机构排名前五的依次为信银理财、兴银理财、光大理财、平安理财、招银理财; 城商系理财机构排名前十的依次为苏银理财、南银理财、吉林银行、北银理财、中原银行、上银理财、宁银理财、汉口银行、天津银行、贵州银行; 农村金融机构排名前十的依次为江苏江南农商银行、广东南海农商银行、成都农商银行、上海农商银行、青岛农商银行、渝农商理财、广州农商银行、杭州联合农商银行、广东顺德农商银行、宁波鄞州农商银行。信息披露规范性从客户更为关切的角度出发进行评价,强调信息披露的及时性,更强调信息披露的准确性,同时也全方位的考察理财产品各要素信息披露情况,综合反映理财机构理财业务相关信息披露情况。

2023年4季度,全国性理财机构中,信息披露规范性排名前五的依次是信银理财、兴银理财、光大理财、平安理财、招银理财。

4季度全国性理财机构信息披露总体平均分为14.13分,全国性理财机构理财产品数量相对较多,信披难度较大,随着理财公司运营管理能力提升,多家机构信披质量持续改善,但部分理财机构还存在着产品净值披露时效性较差、理财产品说明书和季度持仓报告披露不及时和缺失的情况,信息披露规范性还有待进一步提高。

2023年4季度,城商系理财机构中,信息披露规范性排名前十的依次是苏银理财、南银理财、吉林银行、北银理财、中原银行、上银理财、宁银理财、汉口银行、天津银行、贵州银行。

相比较全国性理财机构,头部城商系理财机构信披质量相对较好。具体来看,排名前十的城商系理财机构信息披露平均分为14.62分,优于全国性理财机构。整体来看,城商系理财机构信披平均分为13.07分,信息披露存在一定分化现象,部分城商行信息披露工作有待改善。

2023年4季度,农村金融理财机构中,信息披露规范性排名前十的依次为江苏江南农商银行、广东南海农商银行、成都农商银行、上海农商银行、青岛农商银行、渝农商理财、广州农商银行、杭州联合农商银行、广东顺德农商银行、宁波鄞州农商银行。

农村金融理财机构产品信息披露质量两极分化更为明显,整体信息披露平均分为11.05分,排名前十的机构信息披露平均分为14.52分,不同理财机构间差异比较明显。部分农村金融理财机构信息披露渠道不清晰,缺少信息查询入口,产品的净值信息、产品说明书、产品投资报告等信息披露规范性亟需提升。

总的来看,当前银行理财业务信息披露规范性有所提升,但仍需进一步完善,一是应尽快规范信息披露渠道及信息披露格式;二是对于投资者更为关注的产品净值信息,应提高信息披露的时效性和准确性,并尽可能多渠道发布,以便于投资者多途径查询信息;三是对于定期报告、临时性公告,也应及时准确披露,提高客户投资体验。

表6:信息披露规范性排行榜(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

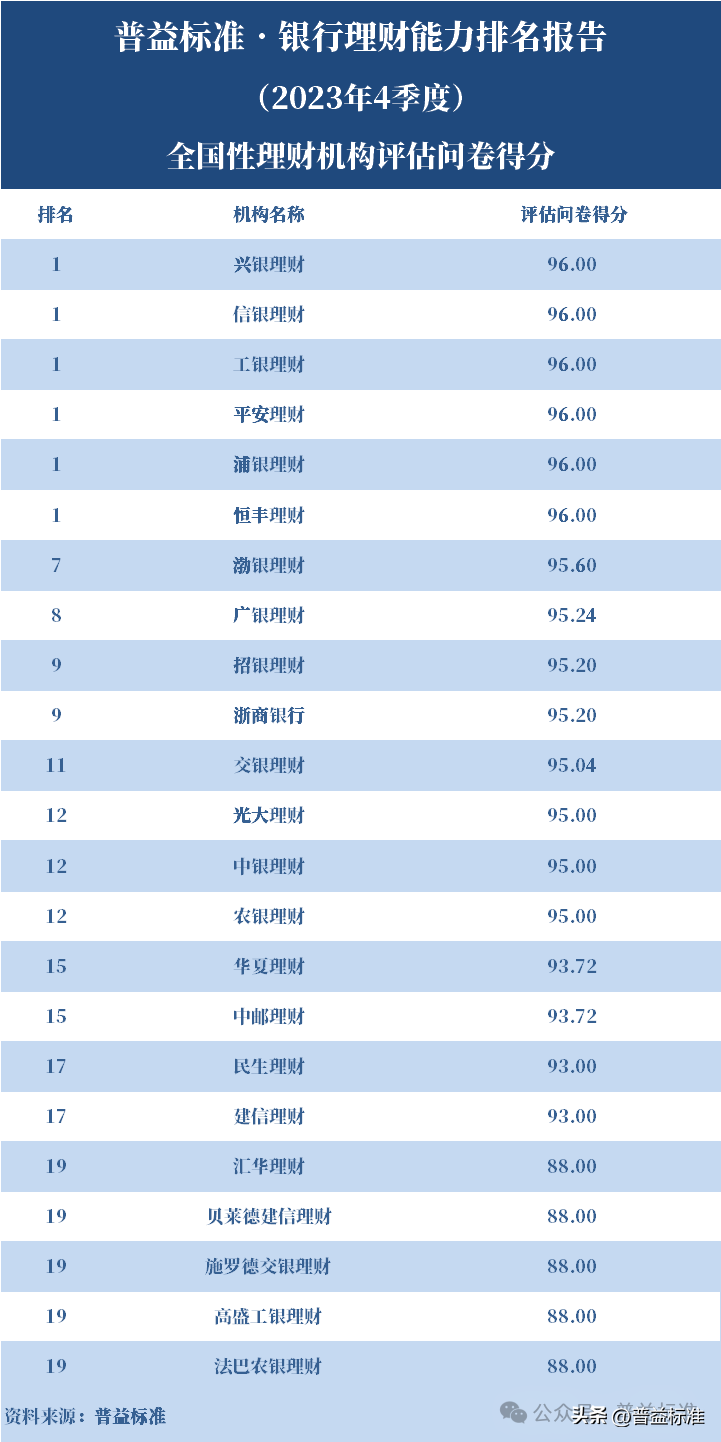

评估问卷测度

2023年4季度银行理财能力排名的评估问卷分数,得分如下:

表7:评估问卷得分(2023年4季度)

全国性理财机构:

城商系理财机构:

农村金融理财机构:

注:

[1] 产品数量与存续规模按普益标准统计口径,与其他理财研究机构统计口径略有差异。

本文作者可以追加内容哦 !