摘 要

1、新一轮国企改革深化提升行动已经拉开帷幕,将以提高核心竞争力和增强核心功能为重点,更大力度打造现代新国企。国资委结合新时代发展考核指标由之前的“两利四率”调整为“一利五率”;将企业市值管理纳入中央企业负责人业绩考核。结合当前政策及改革方向看,伴随国央企基本面继续改善优化,并购重组有望助力国央企更好实现高质量发展。“中特估”类资产如$国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$兼顾港股高分红股票,分红率高于部分红利指数,投资者或可持续关注。

2、煤炭板块在低利率环境下备受资金青睐。煤炭行业多数以央企为主,从2016年供给侧改革以来,在行业高景气度背景下,历史负担已明显减轻,多数公司账面货币资金远大于负债。在煤炭转型和“双碳”背景下,煤企普遍对传统主业资本再投入的意愿较弱,这也意味着我国未来新建煤矿数量有限。行业经营性现金流良好,具备增持、回购、加大现金分红能力。优质的上游资源企业具备“高股息+高分红”特性,中证煤炭指数股息率高达7.32%,板块具备一定的投资价值,$国泰中证煤炭ETF联接C(OTCFUND|008280)$依旧或可继续关注。

3、通信行业主要运行指标平稳增长,5G、千兆光网等网络基础设施日益完备,各项应用普及全面加速。展望2024年,随着数据中心折旧替换周期逐步来临,叠加全球AI投资进一步铺开,光模块供应商有望全面复苏。短期扰动不改AI发展的大趋势,$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$依然具备较高的投资价值。

正 文

一、大盘分析

昨日三大股指集体下行,截至收盘,沪指跌1.48%,深证成指跌1.95%,创业板指跌0.66%。总体上个股跌多涨少,全天逾4800股下跌。沪深两市昨日成交额7582亿,较上个交易日放量945亿,北向资金全天净买入37.01亿元。从盘面上看,游戏、软件、军工等板块跌幅居前。

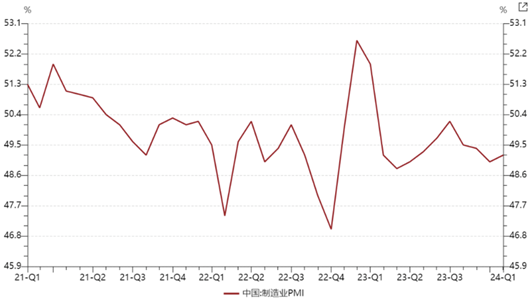

国家统计局昨日发布的1月份制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,结束了连续三个月的回落,但仍处于荣枯线之下。这表明了经济趋稳因素有所增加,企业生产有恢复迹象。但当前也存在原材料价格短期下行、原材料库存有所收紧的问题,背后的原因是市场需求仍然偏弱。PMI连续四个月处于收缩区间,充分显示了稳增长的迫切性。

二、中特估主题

国内经济处于恢复阶段,生产活动有序开展,市场主体资产负债表正在修复。在新一轮资本开支上行周期中,国企或将起到关键作用。此前国务院新闻办公室发布会上有关负责人表示,将进一步研究把市值管理纳入中央企业负责人业绩考核。引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

随着中国经济逐步度过以高资本开支为特征的高速发展期,A股上市公司整体也逐步从成长期步入成熟期,对应分红比例逐年提升。A股央企、地方国企、民企的整体现金分红比例分别从2018年的28.7%、34.2%、35.4%提升至2022年的39.2%、44.4%、40.8%:其中央企分红率提升幅度高达10.5个百分点。

新一轮国企改革深化提升行动已经拉开帷幕,将以提高核心竞争力和增强核心功能为重点,更大力度打造现代新国企。国资委结合新时代发展考核指标由之前的“两利四率”调整为“一利五率”,这一考核指标的改变将有利于持续促进国有企业经营管理能力的提升。结合当前政策及改革方向看,伴随国央企基本面继续改善优化,并购重组有望助力国央企更好实现高质量发展。在国资委持续的改革推动下,未来实体类央企ROE、分红率均有望延续升势,进一步强化央企的配置价值。

现阶段,红利“中特估”资产回调到2023年一季度水平,低估值区间安全边际较为突出,前期“高分红+中特估”拥挤交易期短期资金兑现的负面影响减退,阶段性市场主线缺乏。富时中国国企开放共赢指数精选较容易贡献长期高分红标的,如盈利稳定的公用事业、银行、电信运营商等强资源禀赋支撑的传统行业;具备强品牌溢价支撑、增速稳定、偏消费的家电等行业。兼顾港股高分红股票,分红率高于部分红利指数,或可关注“中特估”类资产如央企共赢ETF联接C(019269)。

三、煤炭板块

煤炭板块在低利率环境下也备受资金青睐。煤炭行业多数以央企为主,从2016年供给侧改革以来,在行业高景气度背景下,历史负担已明显减轻,多数公司账面货币资金远大于负债。在煤炭转型和“双碳”背景下,煤企普遍对传统主业资本再投入的意愿较弱,这也意味着我国未来新建煤矿数量有限。行业经营性现金流良好,具备增持、回购、加大现金分红能力。

举例来看,某行业龙头公司拟每股派发现金股利2.55元(含税),分红比例占净利润约72.8%;某陕西龙头公司2022年合计拟派发现金红利211.4亿元(含税),占公司当年实现净利润60.17%。某山西龙头公司每股派发现金红利12.0元(含税),2022年合计拟派发现金股利68.1亿元(含税),占公司当年归母净利润63.5%。(说明:以上分红计划均来自公司《2022年度利润分配方案》,提及个股仅用作观点展示,不构成个股推荐。)

综上,2023年淡季煤价底部高于市场预期,或奠定新一轮煤价底。展望2024,供给端的的相对刚性缓释了因产能快速释放带来的煤价暴跌风险,产量随煤价自发调节的机制亦有助于减少煤价大幅波动的风险。现货价若下跌至长协价附近可能会有一定支撑,煤价中枢下行相对有底。优质的上游资源企业具有“高股息+高分红”特性,中证煤炭指数股息率高达7.32%,板块具备一定的投资价值,煤炭ETF联接C(008280)依旧或可继续关注。

四、通信板块

通信ETF联接C(007818)昨日随大盘回调。消息面上,1月24日工信部发布《2023年通信业统计公报》。公报显示,全行业主要运行指标平稳增长,5G、千兆光网等网络基础设施日益完备,各项应用普及全面加速。数据中心、云计算、大数据、物联网等新兴业务快速发展,2023年共完成业务收入3564亿元,同比增长19.1%,营收占比从上年的19.4%提升到了21.2%。

2023年业绩预告密集发布,龙头企业预告符合预期,预计其他光模块公司2024年也有望全面修复。光模块作为数据传输的基础部件,当前仍处于高端算力供不应求状态,高端光模块供给格局稳定,降本节奏符合预期。展望2024年,随着数据中心折旧替换周期逐步来临,叠加全球AI投资进一步铺开,光模块供应商有望全面复苏。

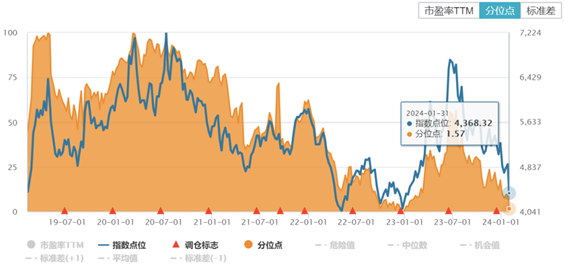

伴随着数字经济和人工智能的两翼拉动,通信行业在数字经济时代将进一步完善信息和算力基建,保障数字基座合理建设和信息高可靠传输。目前行业市盈率估值在20x左右,位于历史1.5%分位,估值已经回落至相对合理区间。短期扰动不改AI发展的大趋势,通信ETF联接C(007818)或依然具备较高投资价值。

#什么信号?A股破净比逼近08年底部水平##胡锡进:诚恳希望各省取消IPO上市计划##市值管理不等于股价管理!该如何理解?#

本文作者可以追加内容哦 !