在市场利率走低、股市波动的环境下,“红利策略”正在展现魅力并悄然走红。

随着2023年国资委启动国有企业对标世界一流企业的价值创造行动和相关产业政策和国企改革行动的应声落地,叠加了“国企+红利”双重属性的国企红利主题产品引发市场关注。今天,上银国企红利混合发起式拟任基金经理陈博,将带大家了解这类产品的中长期投资价值。

上银国企红利混合发起式

A类份额:020186;C类份额:020187

聚焦央国企 低估值 重长期

重磅发售 敬请关注

一、“国企红利”是什么意思?其投资价值如何看?

国企红利的投资价值主要体现在“国企”和“红利”两个维度的叠加。

1. 国企:

(1)央国企是资本市场“压舱石”“基本盘”。2022年,上市央企国资控股及省市地方国资控股企业共计1435家,营收合计49万亿元,净利润合计3.84万亿元,年度现金分红1.55万亿元,贡献了A股68%的营业收入、67%净利润和81%的现金分红。(数据来源:国资委、wind,截至2022.12.31)

(2)央国企承担支持社会发展、行业稳定、解决就业等社会责任,在关系国计民生的各领域中具有重要支柱作用。

(3)央国企改革背景下,未来盈利能力和经营效率有望改善,对标世界一流企业,A股优质央国企具备估值重塑空间。根据2017-2022年的历史数据,从PB-ROE角度进行估值分析,央国企低估板块主要集中于以下类别,对标海外优质企业,估值和盈利均存在上升空间。

→能源类:煤炭+石油石化

→银行类:大中型银行PB普遍偏低

→原材料类:有色金属

→医疗保健设备及服务

→房地产开发类

→运输、公用事业类

图:各行业A股国企龙头与世界一流企业PB-ROE比较

数据来源:Wind,2017-2022年

2. 红利:指投资于分红能力较为优秀的优质公司。

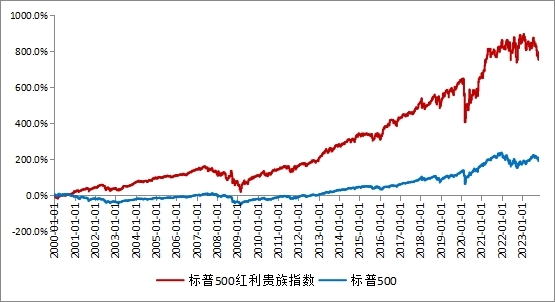

(1)从海外经验来看,红利因子一直被认为是一种长期有效的投资策略。过去20年间,标普500红利贵族指数(从标普500指数中选出至少20年来一直遵循每年持续增加股息的公司作为成份股),持续跑赢标普500指数,有明显的超额收益。

图:境外红利类指数走势

数据来源于Wind,2000.1.1-2023.10.31,指数过往业绩并不预示其未来表现,不代表具体产品实际收益情况,也不代表本基金的未来表现。

(2)从国内市场来看,在央国企估值重构背景下,央国企更加注重改善ROE及盈利质量,具备良好的投资价值。根据中证指数数据,央企与省市地方国企2022年度现金分红总额占市场的81%,并在分红连续性与增长性上表现优秀,超过一半上市公司连续5年分红,部分公司连续红利增长,具备较高的分红质量和可持续性。

图:央国企上市公司分红概况

数据来源:Wind、中证指数,截至2022年底

综上,“国企”“红利”相互结合有望实现“1+1>2”的效应。

二、国企红利主题类产品代表指数过往收益情况如何?

优质央国企由于具有较强的经营能力和盈利能力,相关代表性指数过往中长期表现亮眼且当前估值较低,聚焦国企红利的主题类基金产品配置价值凸显。

三、国企红利主题类产品后市如何展望?

当下美国经济政策变化、地缘冲突,国内经济增速“换挡”伴随产业结构转型升级,在这样的环境下,具备高分红、高股息特点的优质资产,有望享受估值溢价和超额收益。优质央国企由于具有较强的经营稳定性和盈利能力,可通过较为稳定的分红行为传递出公司内部良好的经营状况。当前不确定性较高的环境下,愈发凸显高股息资产的可贵,市场或持续给予确定性更高的公司以溢价,股息率优势有望逐渐提升。具备高股息、低估值等属性的国企+红利类产品有望成为部分资金追求较高性价比的投资优选。

注:数据截至2023.9.30。陈博,2016年8月加入上银基金,历任上银基金研究员、基金经理助理等职务,2020年2月起担任基金经理。截至2023年9月30日,除上银鑫达灵活配置混合外,陈博共在管其他5只混合型基金,分别为:上银未来生活灵活配置混合成立于2019年7月15日,其业绩比较基准为中证800指数收益率×50%+上证国债指数收益率×50%,A类份额2019-2022年各年收益率/业绩比较基准收益率分别为6.50%/4.98%、23.18%/14.95%、11.22%/2.07%、-21.86%/-9.26%,成立以来至2023年9月30日收益率/业绩比较基准收益率为4.73%/11.16%,C类份额生效日期为2022年1月17日,2022年收益率/业绩比较基准收益率为-20.01%/-7.39%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-26.85%/-7.90%;上银慧尚6个月持有期混合成立于2021年12月9日,其业绩比较基准为中债综合全价指数收益率×85%+沪深300指数收益率×15%,A类份额2022年收益率/业绩比较基准收益率为-2.64%/-2.92%,成立以来至2023年9月30日收益率/业绩比较基准收益率为0.95%/-2.39%,C类份额2022年收益率/业绩比较基准收益率为-3.22%/-2.92%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-0.14%/-2.39%;上银价值增长3个月持有期混合成立于2021年12月20日,其业绩比较基准为沪深300指数收益率×50%+中证综合债指数收益率×50%, A类份额2022年收益率/业绩比较基准收益率为-3.39%/-9.56%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-3.48%/-10.01%;C类份额2022年收益率/业绩比较基准收益率为-3.69%/-9.56%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-3.99%/-10.01%;上银丰益混合成立于2021年4月28日,其业绩比较基准为中债综合全价指数收益率×80%+沪深300指数收益率×20%,A类份额2021-2022年各年收益率/业绩比较基准收益率分别为4.07%/0.94%、-1.78%/-4.06%,成立以来至2023年9月30日收益率/业绩比较基准收益率为1.15%/-3.03%;C类份额2021-2022年各年收益率/业绩比较基准收益率分别为3.78%/0.94%、-2.18%/-4.06%,成立以来至2023年9月30日收益率/业绩比较基准收益率为0.16%/-3.03%。上银高质量优选9个月持有期混合成立于2021年11月3日,其业绩比较基准为沪深300指数收益率×75%+中证综合债指数收益率×25%,A类份额2022年收益率/业绩比较基准收益率为-23.31%/-15.70%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-39.47%/-16.36%,C类份额2022年收益率/业绩比较基准收益率为-23.77%/-15.70%,成立以来至2023年9月30日收益率/业绩比较基准收益率为-40.16%/-16.36% 。以上数据来源于基金定期报告。基金存在收益波动风险。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,全面了解产品风险,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况以及自身风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金产品存在收益波动风险。中证系列指数由中证指数有限公司编制和计算,其所有版权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

$上银国企红利混合发起式A(OTCFUND|020186)$$上银国企红利混合发起式C(OTCFUND|020187)$

本文作者可以追加内容哦 !