这行情,

真的不知道该说什么了,

每天都是一个大嘴巴子。

深不见底,一根大阴线后又是另一根大阴线,每天跌3%就像玩的一样。

短短一个多月,去年爆火的微盘股指数跌了28%,心疼那些高位追进去的小伙伴。

偏股混合型基金指数跌了14%,超过了去年一年的跌幅,之前嫌A股墨迹,希望来一场痛痛快快的大跌。

现在暴跌来了,似乎又有点怀念之前的墨迹了,从“保卫3000点”变成了“期待3000点”...

哎,看看大佬的反思吧,找找信心~

夏俊杰,

一位公奔私的优秀基金经理,2012-2022年曾连续11年正收益,年化收益约15%。

这一波,他也没做好,相对沪深300没跑出超额收益,还创了奔私以来的最大回撤。

前几天,在年度策略会上说了不少干货,懒猫搬运一波~

01

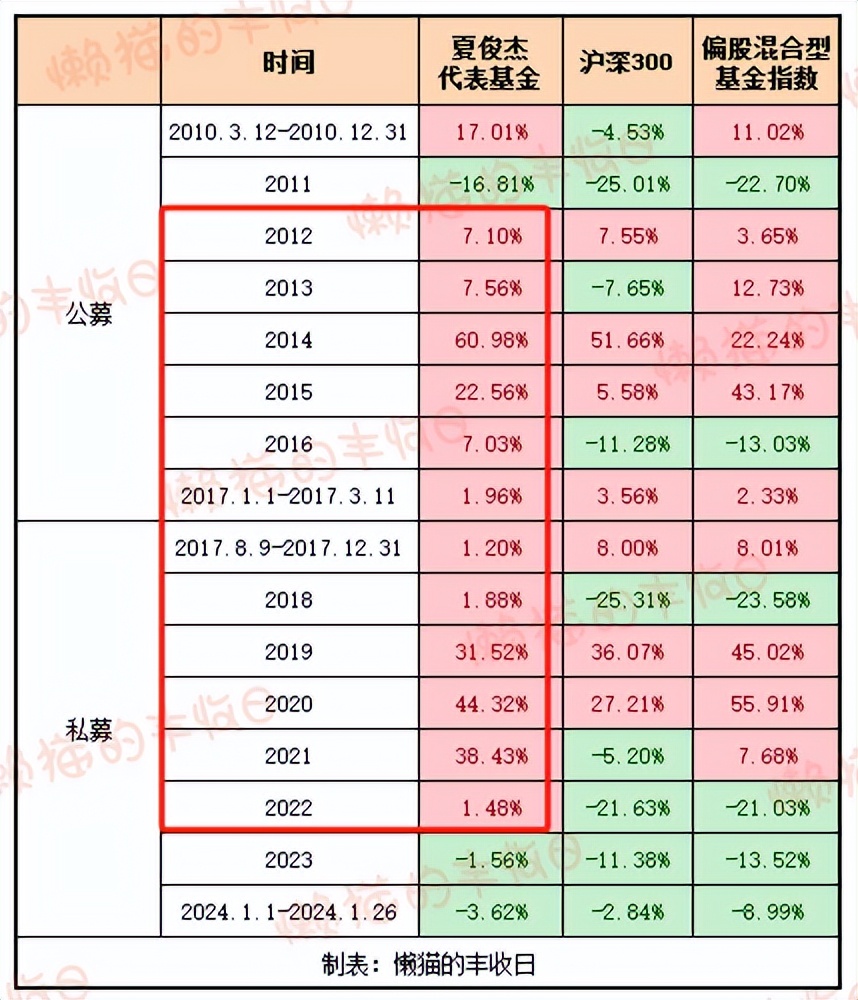

先从几个数据了解下夏俊杰的牛逼。

(1)业绩同类排名靠前

他最开始是在公募,管理时间最长的一只基金是“诺安灵活配置”,

2010年3月12日到2017年3月11日,这只基金在夏俊杰手里涨了141.47%,年化13.42%,同类128只基金中排名第5。

之后他奔私,并于2017年8月9日复出,管理一只私募基金。这只私募在他手里又涨了160.8%,年化15.97%,同类前3%左右。

(2)连续11年正收益

看下代表基金的年度收益,

2012-2022年,连续11年,夏俊杰都是正收益,即使在2016、2018、2022年,沪深300和偏股混合型基金指数两位数跌幅的时候也守住了,厉害~

不过2023年破了金身,基金亏了1.56%。

2024年,截至1月26日,基金又跌了3.62%。

(3)回撤控制能力一流

这是公募期间的,回撤明显小于沪深300。

当时夏俊杰控制回撤的手段主要是择时,2013年、2015年下半年都有大幅降低股票仓位。

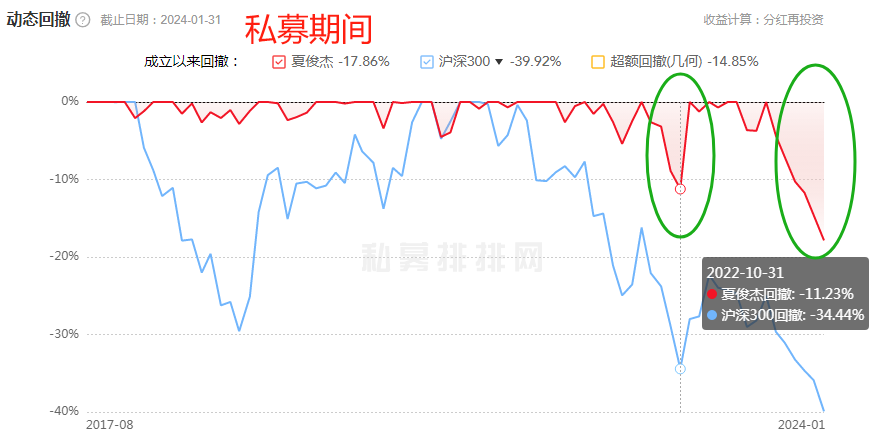

这是私募期间的,

可以用神乎其神来形容了,

2022年4月之前,最大回撤从没超过5%,

2022年10月,最大回撤是“-11.23%”,

这一波,也被打下来了,最大回撤来到了“-17.86%”。

夏俊杰业绩为什么这么能打呢?

从他离开公募前的最后一份季报中可以找到答案:

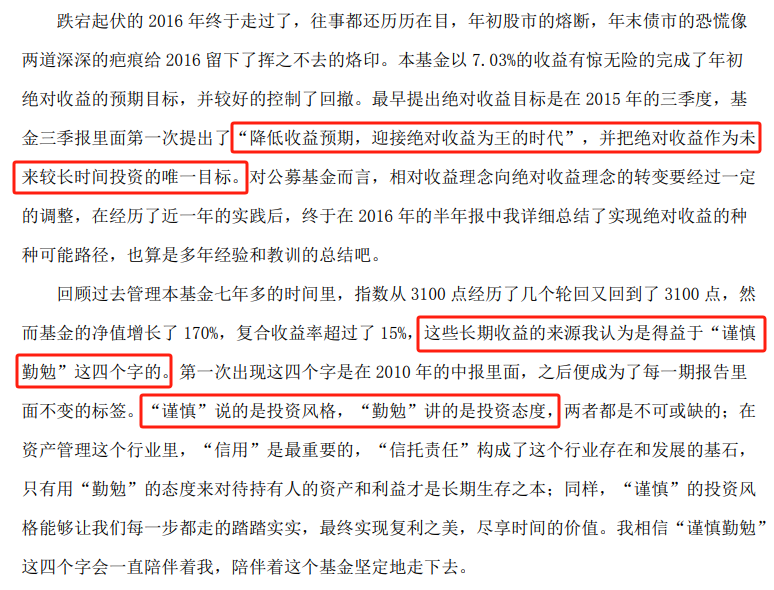

2015年三季度提出“降低收益预期,迎接绝对收益为王的时代”,并把绝对收益作为未来较长时间投资的唯一目标;

“谨慎勤勉”,“谨慎”说的是投资风格,“勤勉”说的是投资态度。

02

接下来是重点,

复盘下夏俊杰2023年的操作,

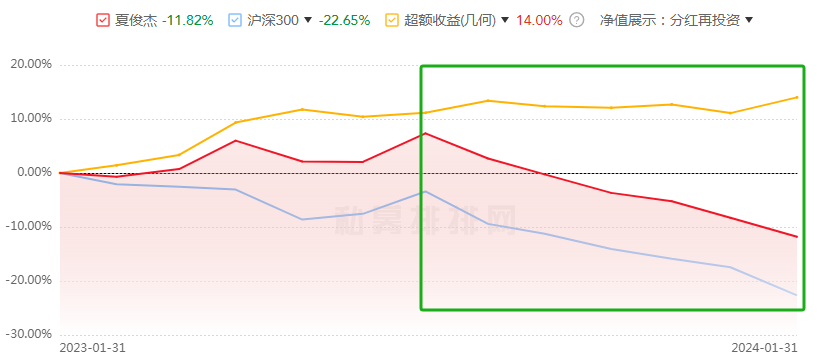

(1)过去半年的业绩不太好

看图更直接,

去年8月开始,夏俊杰神乎其神的绝技消失了,基金净值走势开始和沪深300一致,几乎没创造出任何超额收益。

对此,他无奈的说:“作为一个投资人,最无奈的是什么?是你永远不知道,自己什么时候会不行,这只有事后才能知道”。

(2)业绩为什么这么糟糕?

2022年底,展望2023年时,夏俊杰做了4个判断:

1)看好低估值风格,特别是中特估。

这个判断完全正确,他总结,这也是组合2023年8月之前走得比较好的核心原因之一,超额收益基本都来自低估值股票。

2)新能源行业会经历一次痛苦的洗牌和出清的过程,这个判断也正确。

另外,在刚刚结束的策略会上,夏俊杰还说了他对新能源行情的展望:

“新能源行业的价格(产品价格)虽然跌到了比较低的位置,但只有看到行业产能出现实质性出清后,才有可能迎来第二波大行情。产能出清的标志可能是行业内公司现金流断裂,或被兼并”。

3)参考美国、日本疫后消费复苏经验,他也看好2023年中国的消费复苏。这个判断错误,2023年国内消费复苏低于预期。

4)坚守地产,这个判断也错了。

夏俊杰说,地产已经连续两年对他造成负收益,之前还能靠其他行业的盈利弥补,但2023年其他行业的收益补不了地产的亏损,地产的失血就显得特别突出。

对地产,他承认看错了,把行业的主次矛盾搞错了。

地产行业的主要矛盾是什么呢?

作为一个成长了二十年的行业,一旦中期调整,那调整幅度、烈度,都会超出大家预期,所以过去两年地产行业一直风雨飘摇,这是地产行业当前的主要矛盾。

至于行业集中度提升、资产重估、未来政策转向,这些对基本面有影响,但不是当前的主要矛盾。

搞错了主要矛盾,这是他在地产上犯的一个错。

不过,他并没有抛弃地产,不是因为不想认错,而是相信行业拐点过后,地产行业会提供一个非常好的风险收益比,不过他不确定这个拐点会在哪个时刻出现。

另外就是AI,

2023年初的时候,夏俊杰持有的部分股票突然蹭到了AI概念,吃了一大波涨幅,但等他下半年真正开始建仓某华为+AI概念股后,持仓却一路亏损,将上半年的收益又全部回吐了。

受地产+AI拖累,他去年8月以来业绩一直不太理想。

03

反思部分,也有不少值得我们借鉴的地方。

(1)敬畏市场

表面上看是地产+AI拖累了业绩,但深层次,还可以从投资方法、认知上找找原因。

夏俊杰总结了2点:

第一,先入为主的乐观。

2022年底,他还是蛮乐观的,认为3年疫情终于结束了,看到了希望,再加上2022年又是一个大熊市,于是就认为2023年可能否极泰来,然后被现实打了脸。

第二,应变能力不足。

去年10月,他意识到自己太过乐观后,又限于规模、策略,做不了大的调整,就跟着行情一起下来了。

(2)警惕尾部风险,并不是大票就安全

比如这一波,还有2015年下半年,当机构遭遇恐慌式赎回时,可能会被迫去卖一些大票。

原因有二:

第一,这些大票流动性好,比较好卖。

第二,对机构来说,这些大票不一定是核心持股,跟踪也不是很紧密,也不会很有信心,非要卖一些股票的话,可能优先卖这些股票。

但对另一些大票是核心持股的机构来说,就等于被砸盘了,然后被迫卖出其他股票,负向循环,最终大家一起跌下来。

不管大票,还是小盘,都有很大的尾部风险,可能是谁先爆而已,都逃不掉的。

比如,虽然有GJD护盘,但上证50依然跌破了2018年的最低点。

(3)科技股不适合左侧抄底

左侧抄底的逆向策略适合周期行业,因为你在赌“均值回归”。

但在科技行业不太适合,首先,科技产品是跌价的,即使景气度能回去,但盈利不一定能回去;其次,老公司如果跟不上新技术的方向,不但没有均值回归,还可能被淘汰出去。

所以,之后他再投国内科技公司,会聚焦公司产品的创新周期、客户结构。

(4)逆向策略的短板

他之前认为,逆向策略有2个短板:1)牛市后期可能跑不过别人;2)市场结构分化非常剧烈的时候,也可能阶段性跑输。

经过这一波,他觉得逆向策略还有一个短板——熊市后期也可能跑输。

因为逆向策略要求“越跌越买”,熊市中跌了那么多,仓位早就加上去了,这时如果再跌,就会非常煎熬,但也没办法,只能熬下去。

这里也借机说说懒猫的感悟,

1)这一波调整确实超预期,基民喜欢根据估值百分比决定仓位,如果认真执行这个策略的话,应该也早就买成了重仓,然后硬生生抗下了这一记暴击,一个月亏了去年一年的钱。

惨!

然后咋办呢?

其实没更好的办法,只能熬了,这个位置割肉不是个明智的选择。

至于加仓,加仓有助于更快回本,但也会摧残所剩无几的信心、耐心,何去何从,也根据自己心理承受能力确定了。

2)敬畏市场,不要上杠杆。从“跌出价值”到“价格上涨”需要催化剂,也需要时间,在这其间,什么幺蛾子都可能出现。“估值低、跌幅大”后不一定就是上涨,也可能是震荡,或者再跌跌,敬畏市场,把仓位控制在自己睡得着觉的水平。

3)科技股可能真的不适合左侧抄底,分散配置吧,不单吊一个行业,也不单押一种风格、一个策略。

04

还有大佬看好的方向,

展望2024年,夏俊杰做了这几个判断:

(1)大盘可能跑赢小盘

逻辑有3个:

第一,均值回归,过去2年小盘持续跑赢大盘,存在均值回归的可能;

第二,小盘股的基本面并没有比大盘股好多少,过去2年的占优是被量化等资金推上来了,一旦失去增量资金,风格可能逆转。

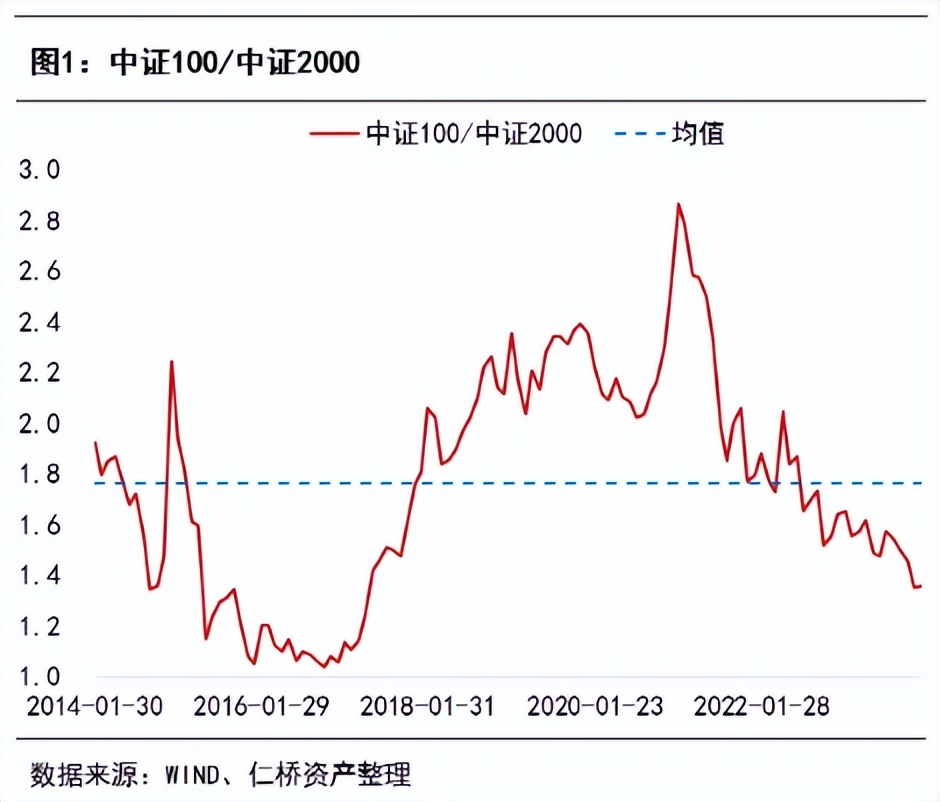

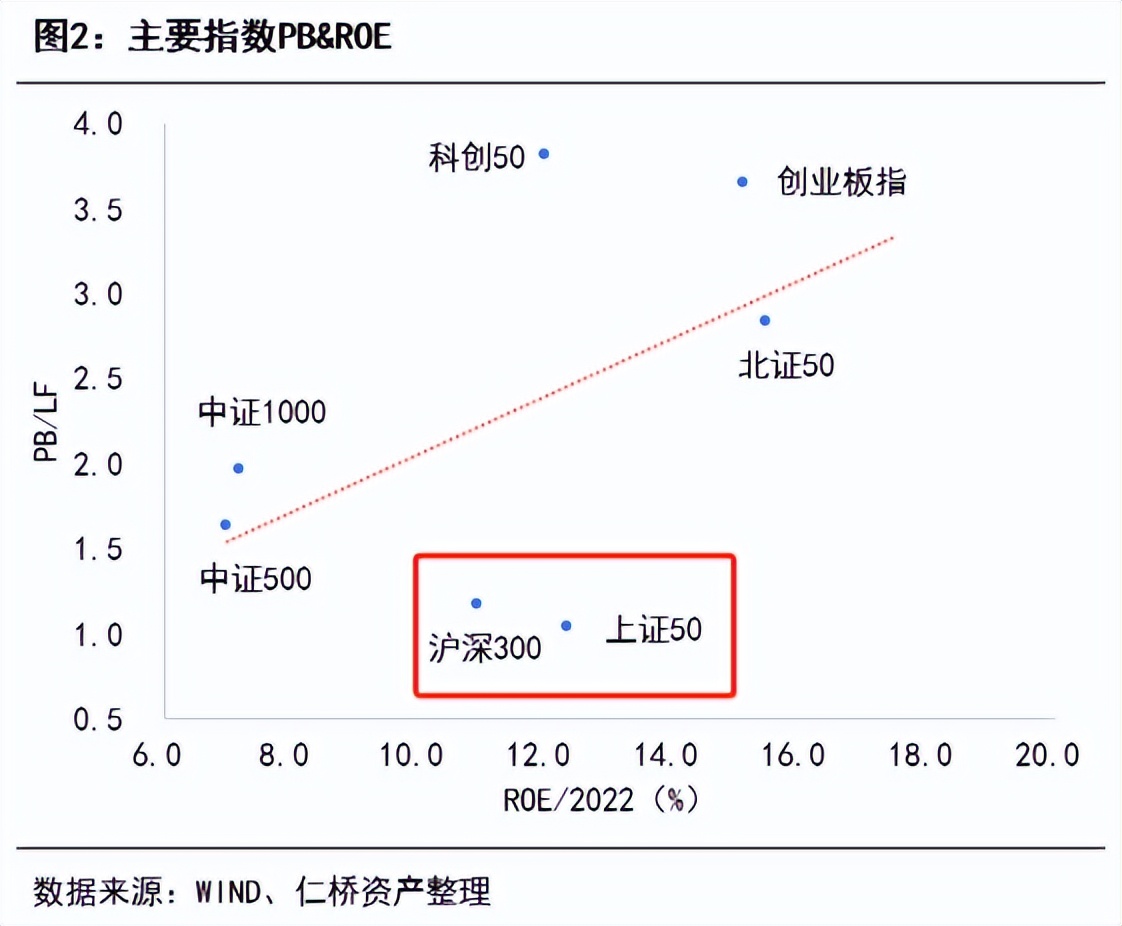

第三,从PB-ROE的估值框架来看,以上证50、沪深300为代表的大盘股相对处于低估的状态,未来更看好。

(2)坚守地产

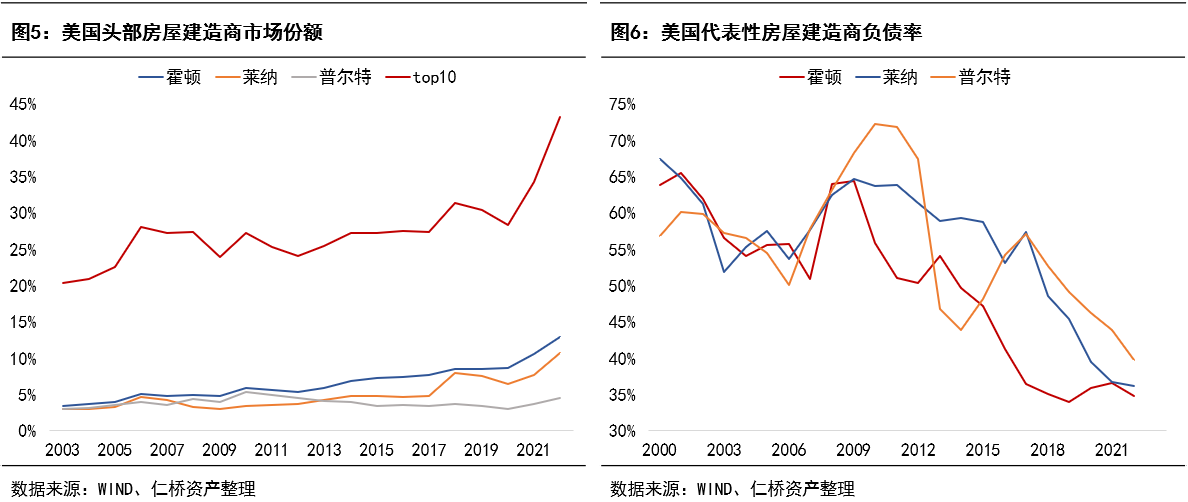

借鉴美国次贷危机后的经验,随着中小地产商逐步出清,行业龙头市场份额有了明显提升。

同时,龙头公司也改变了过去激进的经营策略,财务上追求稳健、负债率大幅下降,现金流好转,整个行业重回良性发展轨道,龙头公司股价也涨了数十倍。

虽然不知道房地产拐点何时出现,但拐点之后的风险收益比非常好,对房地产的配置会保留。

(3)互联网整体被低估,存在估值修复的机会

不管是衣食住行,还是教育、娱乐,互联网都已经深度融入其中。

虽然行业从“高增长”变成了“低速增长”,但估值也下来了,现在基本是历史最低估值水平,互联网板块整体被低估。

即使不把它看成成长股,按照价值股来定价,也是被低估的。况且互联网公司还能通过拓展边界、降本增效带来一些增长,2024年存在估值修复的机会。

(4)消费会复苏,但范式会不一样

消费不仅和收入有关,还和预期、信心有关。当前,居民更愿意存钱,而不愿意消费,就和预期、信心不高有关。

不过人生有限,消费不可能无限期推迟,信心恢复后,还是会恢复的,但范式会不一样,会迎来更加理性的消费时代,那些有性价比、能提供更好功能性、实用性的消费品,会慢慢脱颖而出。

简单理解,

就是焦巍说的,从“消费升级”变成“消费分级”,从“消费面子”变成“消费里子”。

免责声明:文章内容仅供参考,不构成投资建议

$诺安成长混合(OTCFUND|320007)$$诺安灵活配置混合(OTCFUND|320006)$$诺安先进制造股票A(OTCFUND|001528)$

本文作者可以追加内容哦 !