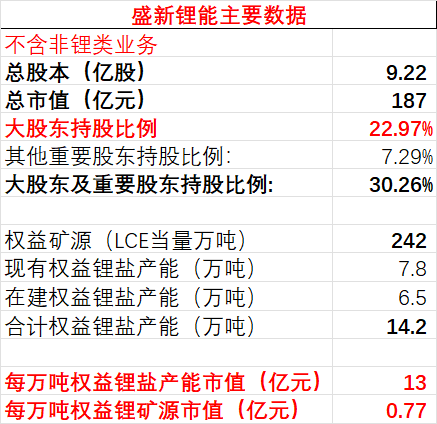

如下表,公司最新锂类业务数据,供参考。

1、大股东及发起人股东合计持股22.97%,在A股中算相对较低的,对于大股东来说,他们的股权占比较低,如果减持,对控制权存在威胁,因此没有减持的动机,目前市场砸盘,应该属于某种势力趁众所周知的原因故意打压,为了他们可以拿到更便宜的筹码,摊低他们的高位筹码,可能更符合利益,并非公司大股东想减持造成的。

3、融券余额仅仅1.5亿左右,相当于日成交额的1/3不到,这个融券量做空并不合算,盈利不会明显,不具备整体因为融券做空获利的逻辑。

4、权益锂资源对应市值来看,每万吨LCE对于市值0.77亿,每吨市值7700元,也就是说,未来只要每吨锂盐平均利润超过7700元,公司都是低估的。

5、权益锂盐产能对应市值来看,每万吨LCE产能对应市值13亿,每吨13万市值,按2019年初市值最低无矿的纯锂盐加工企业产能市值资料来看,市吨率为10左右,也就是说,这部分市值在低估的情况下,可以达到130亿左右,这部分市值在正常情况下,可以估值在200亿以上。

综上所述,从长期价值来看,公司已经处于低估值区域,可以长期战略性看多,长线资金介入已经具备安全边际!如果被人砸太多,在没有其他更优资金出路的情况下,可以长线介入持有。仅供参考,盈亏自负!

追加内容

本文作者可以追加内容哦 !