PVC稳定剂主要用于防止聚氯乙烯(PVC)在加工过程及应用中受热、氧及紫外线等作用下的降解。稳定剂的选择取决于PVC制品的生产加工技术、成本、相关的法律限制和成品的性能要求等。

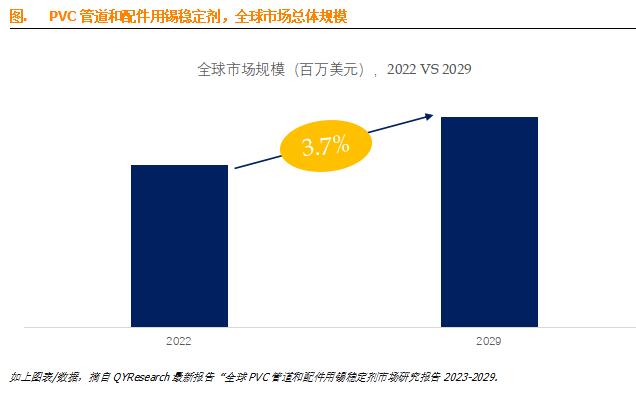

据QY Research调研团队最新报告“全球PVC管道和配件用锡稳定剂市场报告2023-2029”显示,预计2029年全球PVC管道和配件用锡稳定剂市场规模将达到11亿美元,未来几年年复合增长率CAGR为3.7%。

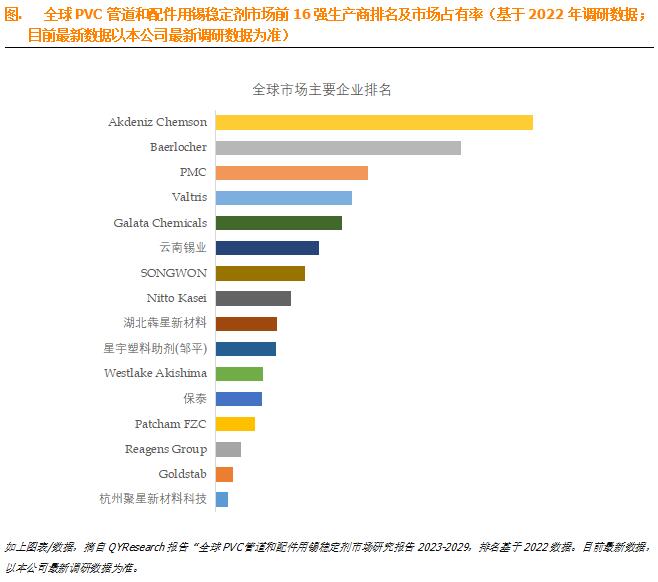

全球范围内PVC管道和配件用锡稳定剂生产商主要包括Akdeniz Chemson、Baerlocher、PMC、Valtris、Galata Chemicals、云南锡业、SONGWON、Nitto Kasei、湖北犇星新材料、星宇塑料助剂(邹平)等。2022年,全球前五大厂商占有大约41.0%的市场份额。

目前,全球核心厂商主要分布在北美、欧洲、中国。

就产品类型而言,目前液体是最主要的细分产品,占据大约81.6%的份额。

就产品应用而言,目前PVC硬管是最主要的需求来源,占据大约58.4%的份额。

主要驱动因素:

建筑与建材行业的增长:在建筑和建材领域,锡稳定剂被广泛用于PVC管道、窗框、地板等制品中。随着城市化进程的推进和基础设施建设的不断扩大,建筑与建材行业对锡稳定剂的需求也在增加。

主要阻碍因素:

环境和健康问题:锡稳定剂中含有有机锡化合物,其中一些可能对环境和人体健康造成潜在风险。因此,一些国家和地区对有机锡化合物的使用限制和监管不断加强,这对锡稳定剂市场带来了一定的压力。

替代品的竞争:随着环保意识的增强和环保法规的推动,一些替代品如钙锌稳定剂、无铅稳定剂等逐渐得到广泛应用。这些替代品具有更低的环境和健康风险,因此在某些应用领域中替代了锡稳定剂,对锡稳定剂市场构成了竞争压力。

原材料供应和价格波动:锡稳定剂的生产需要大量的锡资源,而锡是一种有限的稀缺资源。锡资源的供应不稳定和价格的波动可能对锡稳定剂的生产和市场造成影响。

本文作者可以追加内容哦 !