根据TrendForce集邦咨询最新报告《2024全球LED照明市场分析-1H24》分析指出,多重因素导致2023年照明市场需求没有迎来预期中的反弹,TrendForce再次下修2023年LED照明产值至585亿美金,同比减少5%。

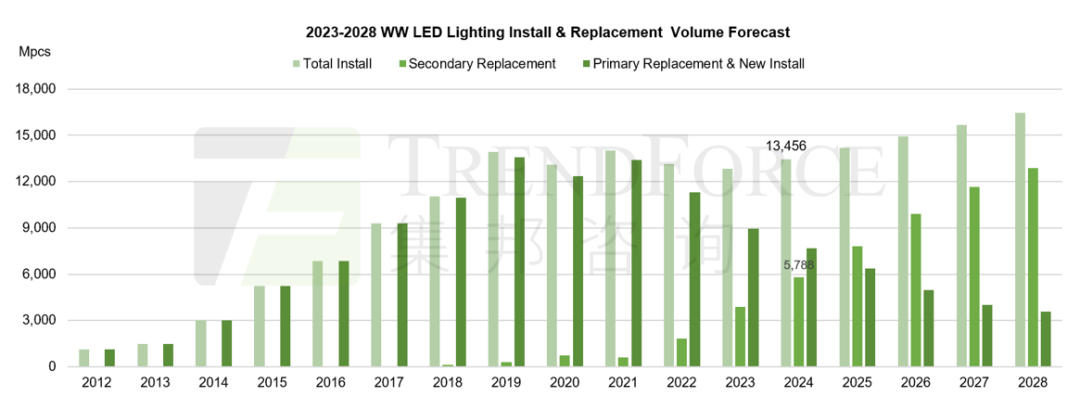

展望2024年,将会有57.88亿只LED光源及灯具陆续达到使用寿命的极限而退役,从而带来相当可观的二次替换的需求,令LED照明市场有望从颓势中逆转。TrendForce集邦咨询预估2024年全球LED照明市场规模成长4%至609亿美金。

LED农业照明市场

一方面是短期产业困境抑制了植物工厂的投资意愿,上游灯具厂商也改变了激进的扩产计划,甚至开始出卖植物照明设备资产,整体气氛变得保守,这无疑会令LED植物照明的渗透进程变得比预期慢;

另一方面,随着中国厂商的势力开始渗透进入植物照明的中上游供应链,构成植物照明供应链关键壁垒的光配方知识变得普及化,这强化了产业链内部竞争,导致价格下跌趋势加快,然而植物照明的终端需求的价格需求弹性远不如通用照明那么高,因此很难通过降价刺激出需求的明显增长,价格的下降会导致这个产业的预期产值短暂下降。

各国政府对本土食品安全的考虑,加大政策扶持力度推动智慧农业发展,例如以色列、迪拜以及北非持续投入垂直农场;2023年中国进口粮食1.6亿吨,同比增长11.7%,中国政府未来五年将加大农业投入,利好农业照明市场。

其次,城镇化进程加快,人均耕地面积减少,人口老龄化严重,新生儿数量骤减等社会显著问题倒逼农业技术的突破与发展,2024年农业照明产业将结合AI、传感器、无人机等技术,共同推动智能化农业进一步成熟。2025年部分地区将实现大面积智慧农业协助监测管理,植物照明、畜牧照明、养殖照明、渔业照明、微藻生长等农业照明市场将迎来新机遇。

LED农业照明技术不仅可以提高质量、生长速度等,还可以预防病虫害提高产量。随着生活水平的提高,人类追求更高水平的精神与物质享受,口味多样的食物、高技术、高透明培育过程等特点造就未来农业照明的细分市场。

照明企业营收与发展策略

根据TrendForce集邦咨询统计数据显示,2023年全球照明营收排名前五名的照明厂商依次是Signify、Acuity Brands、Panasonic、LEDVANCE vs. MLS Lighting和Zumtobel。2023年照明市场需求疲弱,前20大厂商照明总营收下降4.5%,中国照明厂商出口情况不如往年,2023年皆着重布局本土市场。

从新品推出特点来看,智慧调光调色与高效节能为大部分欧美厂商主要着力点。无主灯家居照明市场概念的推广使得大部分厂商积极推出更高质量的筒灯、射灯、灯带等产品。

从盈利能力角度看,2023年能源紧缺、供应链问题频发、库存高企等原因,利润压缩清库存是照明企业2023年的主要课题。

从产业链角度看,产业链整合是照明大厂未来3年的主要战略发展方向,规模效益是未来企业盈利的主要手段,如果企业没有核心科技或知名品牌将被吞并或淘汰。

由于全球经济环境严峻、政治局面不稳定,各国政府收紧建设经费,照明企业2023年在发达国家的订单并不理想,但是在发展中国家的订单有回暖趋势。2024年各国政府来到气候管理节点,各国政府在LED照明替换市场的预算优于往年值得期待。

LED照明封装市场

与下游成品端制造商相比,照明LED器件在2023年承受了更大的降价压力,特别是2021年行业好转阶段,仍有不少新增的产能投入,到2023年进入产能的释放期。

终端的需求在2023年并没有明显好转,甚至进一步下滑,令照明LED供需失衡的情况进一步加重。但从跌幅来看,2023年跌幅已经有所收敛,长期无利可图的境况令部分厂商萌生退意,国际品牌大厂为减少亏损,也逐渐退出照明LED市场。整体而言,TrendForce集邦咨询估计2023年一般照明、建筑照明与农业照明用LED市场产值下滑至42.36 亿美金(-17% YoY)。长期来说,2835/3030仍然是比重最大的两类器件,其他品种难以撼动其地位。照明LED始终对微型化的需求不高,因此,3014/4014的封装结构始终不会成为主流。COB和分立器件之间的竞争始终存在,但是在大部分应用领域仍然是泾渭分明的。

根据TrendForce集邦咨询调研,虽然2023年LED商业照明市场需求回温,加上农业(植物 )照明市场需求于3Q23 逐渐回温。但是受到总体经济持续低迷的影响,低阶照明LED产品比重增加。TrendForce集邦咨询估计2024年全球照明封装级(通用照明)市场规模可达36.86亿美金。

以上分析数据出自TrendForce集邦咨询最新报告《2024全球LED照明市场分析-1H24》。TrendForce集邦咨询LED照明报告每年分1H/2H更新两次,以下是1H24报告目录:

本文作者可以追加内容哦 !