职业卡车全球市场总体规模

据QYResearch调研团队最新报告“全球职业卡车市场报告2023-2029”显示,预计2029年全球职业卡车市场规模将达到249450百万美元,未来几年年复合增长率CAGR为1.3%。

主要驱动因素:

建筑和基础设施开发:对职业卡车的需求通常与建筑和基础设施开发项目相关。 道路建设、建筑项目和基础设施升级等领域的投资不断增长,推动了对运输材料和设备的专用卡车的需求。

电子商务和最后一英里交付的扩张:电子商务的兴起增加了对最后一英里交付服务的需求。 职业卡车,包括货车和中型卡车,在向消费者和企业运送货物的物流和供应链中发挥着至关重要的作用。

更新老化卡车车队:许多依赖职业卡车的公司和政府机构定期更新其车队。 用配备先进功能和技术的新车型替换老化车辆的需求是职业卡车市场的驱动力。

政府基础设施支出:政府举措和道路、桥梁和公用事业等基础设施项目支出的增加增加了对职业卡车的需求。 公共部门投资往往会推动职业卡车行业的市场增长。

主要阻碍因素:

经济不确定性和经济衰退:经济波动和不确定时期可能会影响企业和政府实体的采购决策。 在经济低迷时期,投资新型职业卡车的意愿可能会降低,从而导致市场放缓。

初始成本高昂:职业卡车的前期成本可能很高,尤其是专业和定制型号。 高昂的初始成本可能会成为一些企业,特别是中小企业的障碍,限制他们投资新车的能力。

向电动和替代燃料的过渡:虽然向电动和替代燃料职业卡车的转变带来了机遇,但它也给传统制造商带来了挑战。 这一转变涉及新技术的研究、开发和调整,影响了行业的传统商业模式。

电动卡车基础设施缺乏:电动汽车充电和维护基础设施不足,阻碍了电动职业卡车的采用。 缺乏广泛的充电网络可能会限制电动卡车的市场渗透率,特别是对于长途运输应用。

行业发展机遇:

向电动和替代燃料的过渡:对可持续性和环境问题的日益关注为制造商投资电动和替代燃料职业卡车提供了机会。 满足对清洁交通解决方案的需求可以开辟新市场并吸引具有环保意识的客户。

自动驾驶车辆的发展:自动驾驶技术的持续研究和开发为职业卡车提供了机会。 针对采矿、农业和建筑等特定应用的自主功能集成可以提高效率和安全性。

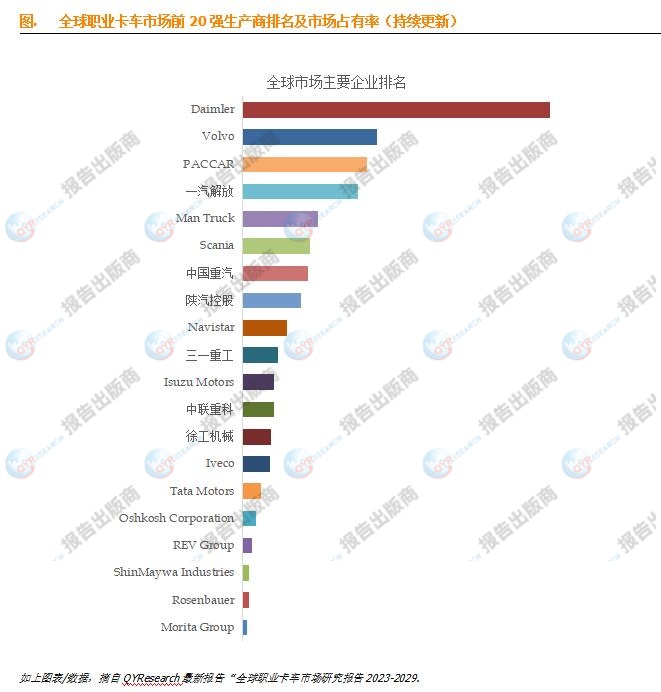

根据QYResearch头部企业研究中心调研, 全球范围内职业卡车生产商主要包括Daimler、Volvo、PACCAR、一汽解放、Man Truck、Scania、中国重汽、陕汽控股、Isuzu Motors、Navistar等。2022年,全球前十强厂商占有大约61.0%的市场份额。

就产品类型而言,目前箱式卡车是最主要的细分产品,占据大约57.78%的份额。

就产品应用而言,目前运输与物流是最主要的细分产品,占据大约64.1%的份额。

本文作者

赵金辉 – 本文主要分析师

赵金辉先生,具有7年行业研究经验,专注于汽车交通、机械设备、消费品相关领域的研究,包括汽车设备及零部件、汽车工业上下游、消费电器等。部分研究课题如汽车PTC加热、电动尾门系统、驱动系统、EPB电机、特种车辆、童车、儿童安全座椅、烧结刹车片、汽车助力转向系统、除湿器、商用车、工作卡车、车门框、摩托艇、电壁炉、履带底盘、IGBT模块散热器、电子助力系统、汽车用PM2.传感器、立体停车场、天然气加注站、飞机蒙皮、汽车内饰零部件、铁路货车、汽车发动机链条、陶瓷马桶、滑雪镜等。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !