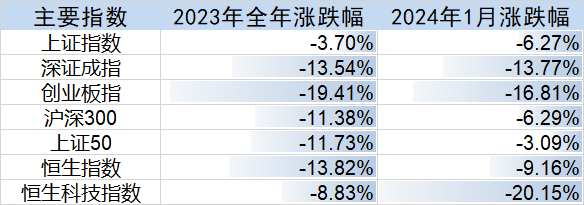

回顾过去的一个月,上证指数累计下跌6.27%,深证成指跌幅13.77%,创业板下跌16.81%,均创下2015年熔断以来单月最大跌幅。上证指数、深证成指、恒生科技指数1月跌幅均超过去年一整年的跌幅。(来源:第一财经,choice)

A股为何巨幅震荡?何时止跌?2月市场怎么走?2024年有“小牛市”吗?华夏ETF君整理了各家媒体采访及研究机构对一些核心问题的看法,供大家参考。

1、 市场为何波动这么大?

华龙证券解读认为,主要影响因素包括美国短期经济数据超预期,导致市场关于美联储降息预期延迟;大国关系;雪球产品风险事件等。(来源:华龙证券,发布时间:2024-02-02)

西部证券分析,开年以来上证指数累计下跌近6%,失守2800点关口,原因在于:中国1月制造业PMI为49.2连续四个月低于荣枯线,(国内)降息预期落空的同时,中证500和中证1000雪球密集敲入、外资加速净流出182亿元,大国博弈,市场面临较多利空因素影响。(来源:西部证券,发布时间:2024-02-01)

2、 2800点能突破向上吗?

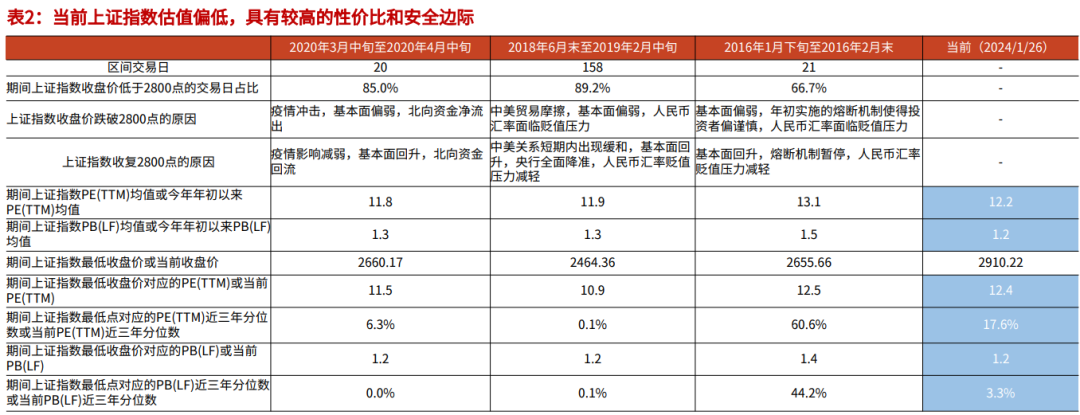

光大证券认为,这一次上证指数在2800点之下运行或更多的是受到风险因素的影响,如对于外部局势或者中美关系的担忧,或者短期结构化产品平仓带来的流动性压力,不过,光大证券认为,这一情况有希望随着政策的支持而逐步好转。

在2016年之后,上证指数运行在2800点之下的情况并不常见,往往伴随着相对极端的风险因素。 2024年经济有望弱复苏背景之下,基本面的压力不会显著高于近几年。(来源:光大证券,发布时间:2024-02-02)

来源:光大证券研究所 注:蓝色部分表示2024年1月26日上证指数的PE、PB估值及估值所处分位数情况

3、 市场什么时候能止跌?

中信建投指出,投资者情绪达到冰点后市场往往会出现一轮底部反弹(或至少是技术性反抽)。但鉴于市场情绪长期陷于恐慌,和2018年7-10月较为接近,建议投资者耐心等待情绪指数明显回暖,情绪指数向上脱离恐慌区将是重要的右侧买入信号。(来源:中信建投,发布时间:2024-02-02)

4、 2月A股市场会好吗?

国盛证券表示,随着年报预告密集披露期结束,市场2月进入短暂的业绩真空期,关注市场低位的量能承接力度,增量资金的涌入或将成为底部的“强心剂“。(来源:国盛证券投顾,发布时间:2024-02-02)

申万宏源对2月的看法是:筹码尚未出清,等待底部夯实。

当前市场面临着性价比已经出清,但筹码结构(尤其是景气赛道和科技主题方向)尚未出清的矛盾。短期市场超跌反弹,高股息风格占优:一方面“市值管理纳入央企考核”,中特估又见密集催化;另一方面央行降准降息,“中美货币政策差异趋于收敛”表态打开后续货币政策的想象空间。而中期来看,2024年基本面趋势上行方向相对稀缺,当下仍处于超跌反弹范畴,市场底部夯实仍需要时间。(来源:申万宏源,发布时间:2024-01-31)

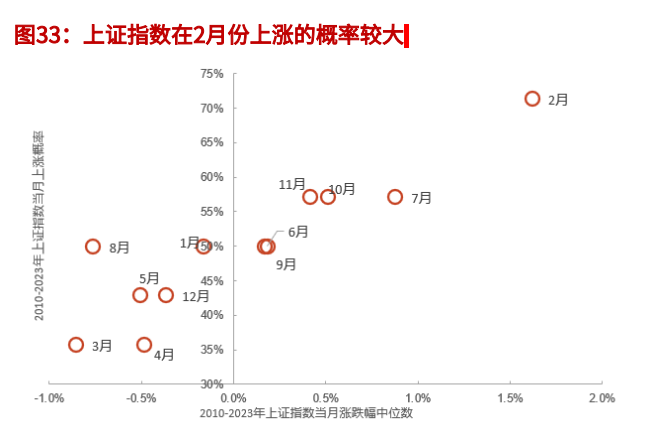

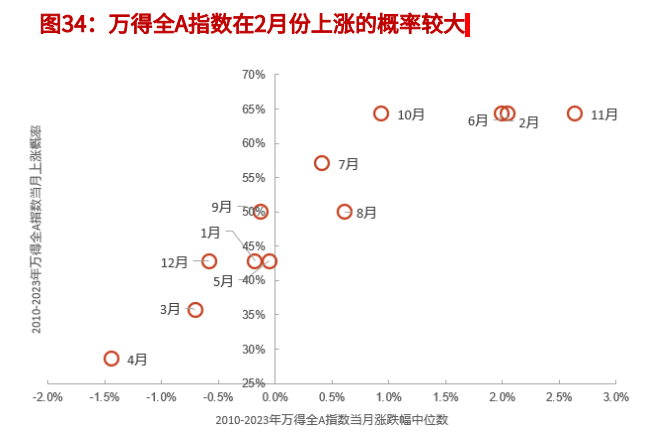

光大证券数据复盘发现,2010年以来,万得全A指数和上证指数在多数年份的2月份均收涨,仅在少数年份的2月份出现下跌的情况。

2月市场风格或介于均衡与顺周期。1月份市场处于“弱现实,弱情绪”情景,市场风格明显偏防御。展望未来,短期内“现实”或会呈现弱修复,而“情绪”也有望在春节后走强,因此未来市场可能会处于“强现实、强情绪”情景,市场风格或许会较为均衡。

此外,考虑到当前市场对于活跃资本市场政策有一定期待,若预期出现落空,“情绪”也可能会出现回落,因此“强现实、弱情绪”情景也可能会出现,在这种情景下,市场风格或会偏向顺周期。(来源:光大证券策略团队,发布时间:2024-02-02)

5、 当下有哪些乐观信号吗?

长江证券注意到,近期逆周期政策超预期,包括降准以及房地产等放松政策,支持市场磨底短期反弹,未来期待国内潜在的货币政策以及美联储可能的转向,还有其他城市的房地产政策继续放松,可能在短期支持市场情绪稳定。(来源:长江证券策略团队,发布时间:2024-01-30)

银河证券提到,资本市场与房地产市场尚未稳定,但政策开始行动。包括:

1月24日证监会强调要建设以投资者为本的资本市场;

人民银行宣布降准与结构性降息,并与金融监管总局联合优化房企经营性物业贷款的管理;

国资委强调央企市值管理的考核;多个地区也“因城施策”积极探索房地产调控政策的优化。

考虑到“有效需求不足,部分行业产能过剩”的情况,2024年上半年CPI与PPI可能都会低位运行。一季度因基数问题出现波动,但总体趋势会向二季度CPI转正、三季度PPI转正的方向前进。社会融资仍依靠政府债加速发行支撑。(来源:银河证券宏观团队,发布时间:2024-02-02)

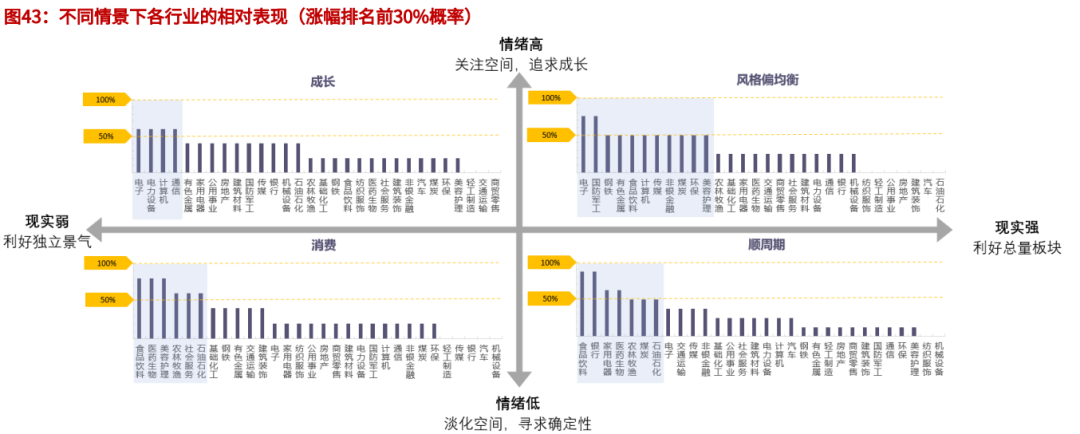

6、 哪些方向后市或存在结构性机会?

光大证券认为,一级行业中,2月重点关注石油石化、非银金融、医药生物、传媒、基础化工及电子。

如果现实弱,利好独立景气方向;如果现实强,利好总量板块;如果情绪低,淡化空间,寻求确定性;如果情绪高,关注空间,追求成长。(来源:光大证券策略团队,发布时间:2024-02-02)

来源:光大证券,纵轴表示2017年1月1日至2023年6月19日在该情境下历史涨幅在前30%的概率,总量板块指顺周期板块。

华龙证券策略提到,关注十年数据统计2月区间胜率较高、以及存在政策等催化因素的方向:

1)大类风格上,关注周期、科技方向;主要指数层面,关注上证指数、中证1000、中证500。

2)行业层面,关注农林牧渔、钢铁、计算机、通信、机械设备等方向。主题关注:国企改革、一带一路、中特估、高股息、科技创新等。(来源:华龙证券策略团队,发布时间:2024-02-02)

中信建投证券根据1月25日前披露的700家A股上市公司2023年财报(含预告),结合量价变动趋势及行业研究员观点,梳理了大类资产上可能出现的超预期/低预期细分方向:

1)制造:可能超预期或增速较高:船舶、光伏设备、重卡、叉车;可能低预期或增速较低:光伏/逆变器、电池材料、碳纤维、航空装备;

2)消费:可能超预期或增速较高:宠物食品、零食;可能低预期或增速较低:中药、医疗器械、CXO、家纺、次高端白酒、啤酒、速冻品、医美/化妆品、生猪养殖、酒店(高增速低预期);其他业绩稳健方向:高端白酒、白电、血制品、黄金珠宝;

3)周期/公用事业/交运:可能超预期或增速较高:黄金、电力;可能低预期或增速较低:水泥/玻纤/消费建材、锂、煤炭、钢铁、炼化、集运、航空;

4)科技:可能超预期或增速较高:半导体设备、存储、光模块、智能驾驶、消费电子(环比增长);可能低预期或增速较低:芯片设计、半导体材料、信创;其他盈利稳健方向:运营商,游戏(分化);

5)金融地产:可能低预期或增速较低:股份行、地产、非银;其他盈利稳健方向:城商行、国际工程等。

(来源:中信建投证券,发布时间:2024-01-26)

7、 岁末年初,政策风向有什么值得关注的地方?

长江证券盘点近期政策发现,年度会议及发布会发声所传递的各政策在详略上明显有差异,有两个显著特点:

1)1月22日国常会后的利好政策,包含的即时短期举措更多;1月22日国常会之前的年度工作会议,相对来说更聚焦中长期问题;2)关于结构发力的内容,政策更具体,如:五篇大文章、产业培育、三大工程、一带一路等;关于总体宏观政策和改革方向来看,表述并不具体,如:扩大内需、防范风险等。

总结下来,部委作为“政策执行者”的特征更为突出,作为“政策制定者”的特点在逐步淡化。在中央规划越详尽的方向,部委的落实方案也更详尽。

长江证券据此预判:2024 年中央重视程度更高、规划更长远的结构性政策,发力速度或更快、更稳定。而宏观政策层面,只有中央层面有了新的定调,才会有更多利好出台。

在中央层面,考虑到发展、改革和稳定的多目标约束,政策相机抉择的属性将更强。未来,或许像1月22 日国常会部署后部委再密集发声的情况将逐步增多。(来源:长江证券,发布时间:2024-02-02)

8、 2024年,A股最终有望走出“小牛市”吗?

国盛证券指出:2024年可能仍是弱总量的市场,适合区间逆向交易,哑铃风格或将延续。市场的核心矛盾可以总结为:宏观面—中美剪刀差未收敛(顺周期↓,红利低波↑);中观面—全年盈利增长偏弱(景气投资↓,主题投资↑);微观面—存量&减量市(重仓股↓,小票↑)。(来源:国盛证券,发布时间:2024-02-01)

中银证券认为,2024年A股盈利有望迎来触底回暖,在原有赔率优势的基础上有望逐步走出底部,迎来高质量发展新格局。

2024年,全球资本开支周期有望继续上行,国内率先进入第二库存周期主动补库阶段。金融周期方面,美联储紧缩已至尾声,2024年大概率开启降息通道;国内或将呈现“稳货币宽财政”的政策组合。资金层面,2024年北上资金的拖累有望好转。

从当前ERP位置来看,A股下行风险较低,对于估值提振有着较强支撑作用。(来源:中银证券策略团队,发布时间:2024-02-02)

中信建投证券策略首席分析师陈果在腾讯财经《首席问答》栏目中表示,2024年,无论是盈利的改善,还是估值的扩张,都具备“小牛市”基础。至于后续能否有更大的行情,还要看后面内外部因素边际改善的幅度。

今年美联储将降息三次以上,但是什么时候启动,存在一些不确定性。不过和加息周期一样,降息启动可能晚于预期,但次数可能超预期。

美元指数已经见顶下行,人民币汇率调整的低点已过,人民币今年将有升值预期,这是人民币资产的重要利好。

陈果认为,2024年A股的投资主线有两条:一条是追踪新兴科技行业的发展,核心趋势是智能化;另一条是关注传统行业供求关系的变化,主线是周期股。(来源:腾讯财经,发布时间:2024-01-22)

9、 2024年,ETF还会成为个人和机构投资者的选择吗?

2023年规模大幅增长,沪深300和科创板相关ETF大受欢迎。

2024年ETF投资方面,招商证券定量研究团队预计,从个人投资者角度来说,由于具有风险分散、投资方向清晰、成本低、解决选股难题等诸多优势,ETF正逐渐代替股票成为个人投资者参与权益市场的渠道。

从机构投资者角度来看,机构配置需求增加,叠加主动Alpha或将衰减,费率低的被动指数产品在机构的配置组合中的占比将会上升。未来基于ETF组合配置的解决方案将越来越重要。

作为一种抄底利器,ETF在牛市等各种市场环境中均可以保持稳健增长,未来ETF市场仍将不断扩容,成为越来越重要的配置工具。(来源:招商证券定量研究团队,发布时间:2024-01-30 )

$上证指数(SH000001)$ $沪深300ETF华夏(SH510330)$ $农业50ETF(SH516810)$

#A股惊现深V反转,这次真的是底部了吗?#

风险提示:以上仅作为服务信息,仅供参考,观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。

指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !