摘 要

1、美国1月非农就业远高于市场预期,目前市场预期的较大概率的首次降息时点已经延后到5月。A股上市公司年报预告陆续发布,预喜率较低,业绩披露对于短期市场情绪也造成冲击。往后看A股市场估值水平、股权风险溢价都具备了较高的性价比,若后续行情起底回升,央国企改革下的“中特估”主题,以及调整更多、弹性更高的科技、中小盘等可能相对受益。

2、随着国内晶圆厂产能持续扩张,叠加下游需求持续复苏,2024年国内半导体设备企业有望进一步深化国产替代进程,市场份额有望加速渗透,带来显著的订单和业绩增量。长期在人工智能浪潮下,行业景气度向上的大方向不变,或可关注$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$的投资机会。

3、2023年12月家电出口延续较好增长,多品类出口景气。随着地产端筑底改善和促消费政策逐步发力,家电内需有望得到支撑,海外库存逐步去化,出口改善态势有望延续。从估值来看,板块估值依然处于较低位置,安全边际较高,且股息率也在历史高位,对应的$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$投资性价值或凸显。

正 文

一、大盘分析

上周美联储结束2024年第一次议息会议,宣布联邦基金利率维持不变,符合市场预期。美联储暗示对降息持开放态度,但不一定马上采取行动。美联储主席鲍威尔认为三月份不太可能降息,另外周五公布的数据显示,美国1月非农就业人口增加35.3万人,远高于市场预期的18万人,目前市场预期的较大概率的首次降息时点已经延后到5月。

A股市场来看,上周上证指数周度下跌6.2%,上周五盘中一度失守2700点。成交方面,交易情绪偏低,日均成交金额下降至约7600亿元。北向资金净流入约99亿。行业方面,板块普跌,社会服务、计算机、轻工制造等行业跌幅较大。

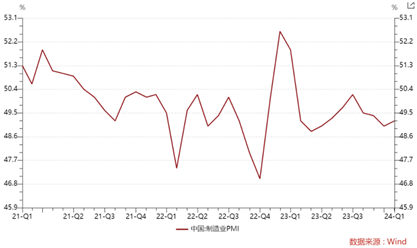

上周披露的1月官方制造业PMI环比上升0.2个百分点至49.2,非制造业PMI环比上升0.3个百分点至50.7。PMI数据显示经济景气程度边际好转,但内需仍然偏弱,需要政策发力。上周上海宣布外环外购房政策放宽,继广州后一线城市限购政策再度放松。

根据A股目前的财报披露规则,年报业绩预告需要在1月31日前有条件强制披露。上周A股上市公司年报预告陆续发布,披露公司占比约57%,总体盈利回暖,但预喜率较低。2023年年报预喜率仅为41.5%,为10年以来次低水平,近七成年报预告低于预期(wind一致预期),业绩披露对于短期市场情绪也造成冲击。

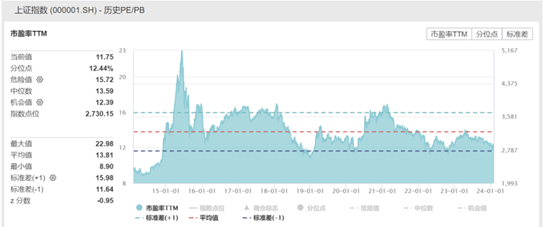

往后看A股市场估值水平、股权风险溢价都具备了较高的性价比,包括超预期降准、地产调控政策、证监会优化融券机制、国资委将央企市值管理纳入考核体系等利好信息或将提振扭转市场信心。若后续行情起底回升,央国企改革下的“中特估”主题,以及调整更多、弹性更高的科技、中小盘等可能相对受益。

二、芯片板块

近期半导体芯片板块调整幅度较大,2023年行业下游需求相对疲软,这也体现在上市公司业绩上,多家公司预计2023年净利润大幅减少。

但各家国产半导体设备公司业绩和订单总体表现较好,2023年某集成电路重点企业新签订单300亿(其中集成电路70%)、某微观加工高端设备公司的刻蚀设备新签订单69.5亿(同比增60%)等。

近期SEMI上修2023年全球半导体前道设备市场规模,由此前预测下滑18.8%上调至下滑3.7%,反映了中国大陆的设备支出增加。根据SEMI最新数据,预计2023年全球半导体前道设备销售额下降3.9%至906亿美元,2024年复苏到932亿美元,增长3%。

目前中国大陆芯片自给率还较低,本土晶圆代工产能远未满足需求,具备较大扩产空间,本土半导体设备厂商成长空间广阔。根据TechInsights,2022年中国大陆芯片市场规模为1640亿美元,而来自大陆本土生产的芯片仅300亿美元,芯片自给率约18%,本土晶圆代工产能仍未满足需求,大陆晶圆厂中长期看还有较大的扩产空间。

展望后市,随着国内晶圆厂产能持续扩张,叠加下游需求持续复苏,2024年国内半导体设备企业有望进一步深化国产替代进程,市场份额有望加速渗透,带来显著的订单和业绩增量。长期在人工智能浪潮下,行业景气度向上的大方向不变,或可关注半导体设备ETF联接C(019633)的投资机会。

三、家电板块

年初以来家电板块表现要好于大盘,整体来看延续较高景气度。2023年12月家电出口延续较好增长,多品类出口景气。根据海关总署、海关统计数据平台,2023年12月我国家电出口额/量同比+17.4%/+31.7%,延续较快增长;分品类来看,2023年12月大家电出口额增速环比进一步提升,空冰洗同比+49%/+46.5%/+25.1%,环比提升2.5/4.3/2.1个百分点。

另外根据产业在线,2024年1-2月空冰洗排产总量较去年同期生产实绩增长约12%。考虑到欧美通胀回落,及近期美国房屋销售回暖有望拉动家电需求改善、海外渠道补库积极性提升,以及2023年前期白电出口仍处于低基数状态,预计24年初白电出口将延续高景气,内销方面则预计保持稳健增长。

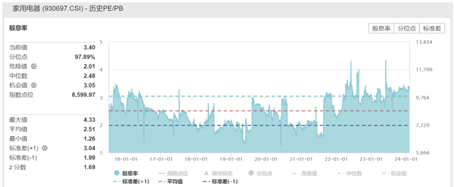

随着地产端筑底改善和促消费政策逐步发力,家电内需有望得到支撑,叠加节假日促销影响,助力家电消费活力释放。海外库存逐步去化,出口改善态势有望延续。从估值来看,板块估值依然处于较低位置,安全边际较高,且股息率也在历史高位,对应的家电ETF联接C(008714)投资性价值或凸显。

#药明康德再度澄清!股价能否企稳回升?##英伟达“特供”芯片接受预订,影响几何?##苹果头显开售火爆!MR迎“iPhone时刻”?#

本文作者可以追加内容哦 !