继22年11月证监会主席提出“中特估”概念以来,央企股票再掀热潮。24年1月24日,国资委发声将进一步研究将市值管理纳入中央企业负责人业绩考核,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。(信息来源:国资委,20240124)

央企未来要加大分红力度了?哪些产品有可能受益呢?

这就不得不提央企红利基金了。中证央企红利指数100%的央企含量有望直接受益于央企价值重塑,叠加高股息率的选股逻辑,不仅更适应于当下低利率的市场环境,或许也能充分发挥红利策略在震荡市低估值防守和长期配置价值上的优势。

$央企红利ETF(SH561580)$

央企红利指数主要有以下四个特点和优势——

100%央企含量

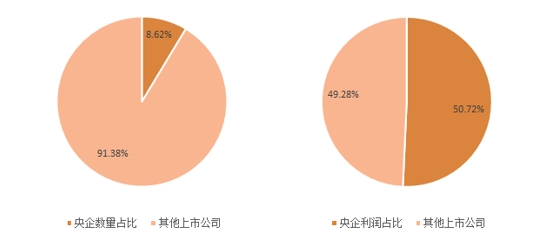

中证央企红利指数挑选成分股标准之一是要求其实际控制人为国务院国资委或财政部,保证了成份股100%央企含量。A股上市公司中,央企可以说是赚钱与分红的中流砥柱。目前央企以8.6%的数量,创造了A股2022年50.72%%的净利润和50.64%的现金分红。

上市公司数量与净利润占比

数据来源:wind,央企数量为459只,上市公司数量为5347只,截至20240201,净利润数据为2022年年报,分红为2022年度数据。数据历史表现不代表未来,不作为基金业绩表现的保证或承诺。

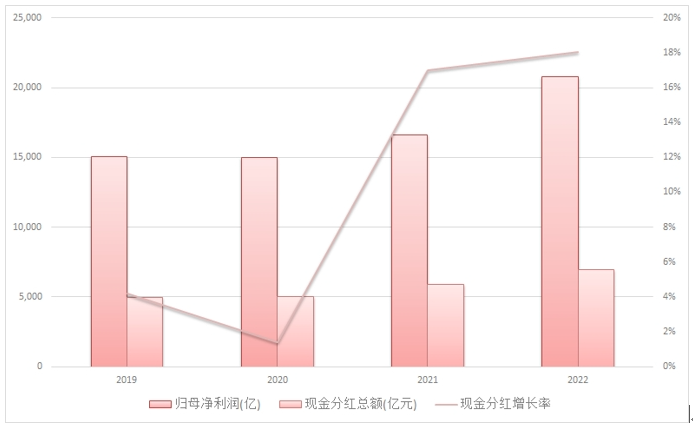

实打实现金分红 连年增长

指数挑选成份股的另一标准是过去三年连续现金分红,同时还要求过去3年和过去1年的净利润均为正,这意味着成份股赚钱能力较为稳定。2019年以来,央企红利指数成份股现金分红逐年增长。如果未来央企通过加大分红力度来进行市值管理,投资者或能分享更多回报。

中证央企红利指数成份股近4年净利润及现金分红图

数据来源:wind,数据区间为20190101~20221231。数据历史表现不代表未来,不作为基金业绩表现的保证或承诺。

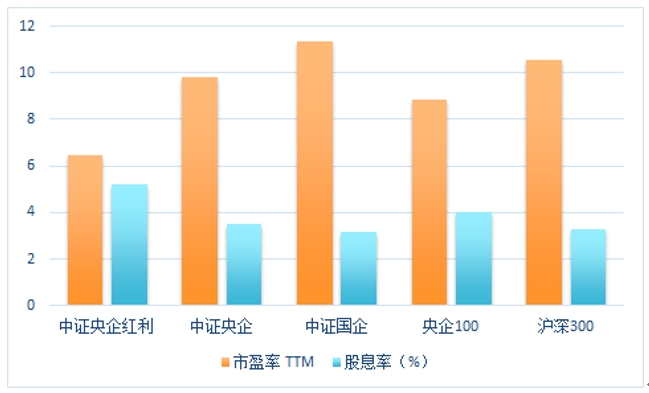

估值或仍有提升空间

23年以来,从“中特估”到“央企市值管理”,央企的投资价值正在逐渐被挖掘。从估值水平来看,目前中证央企红利指数仍然保持了较高的股息率水平,估值与其他央国企指数相比也有着较为明显的优势,市盈率偏低的同时股息率较高。

数据来源:wind,数据截至20240201。数据历史表现不代表未来,不作为基金业绩表现的保证或承诺

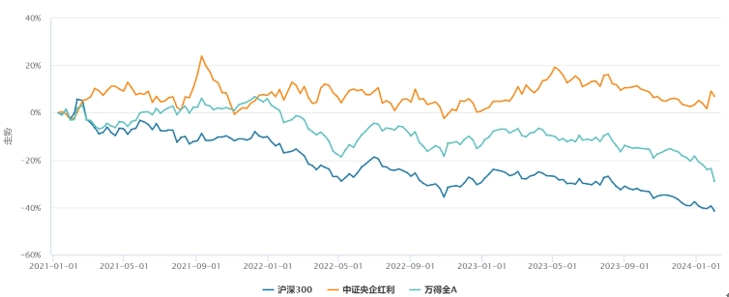

“当红”策略加持 具备一定防御属性

高股息资产往往基本面较优、盈利能力稳定,具有一定防御属性,中证央企红利指数2021年以来逆势上涨。展望后市,市场可能仍会震荡,低估值叠加高分红的部分央企具备天然优势,有望持续迎来估值修复。

指数历史走势对比图

数据来源:wind,区间为20210101~20240201,中证央企红利指数涨幅为6.93%,沪深300指数跌幅为41.45%,万得全A指数跌幅为28.95%。指数的历史表现不代表未来,不构成对基金业绩表现的保证或承诺,请投资者关注指数波动的风险。

备注:华泰柏瑞中证中央企业红利ETF成立于20230518,2023年(成立至年底)收益为-5.49%,业绩比较基准为:中证中央企业红利指数收益率,同期收益为-11.46%,李茜女士自20230518起任本基金的基金经理。华泰柏瑞中证中央企业红利联接基金A/C类成立于20231228,业绩比较基准为:中证中央企业红利指数收益率*95%+银行活期存款利率(税后)*5%,李茜女士自20231228起任本基金的基金经理。以上数据摘自基金定期报告。

$红利低波ETF(SH512890)$

$港股通红利ETF(SH513530)$

#A股“深V”再现,这回总该是底部了?#

本文作者可以追加内容哦 !