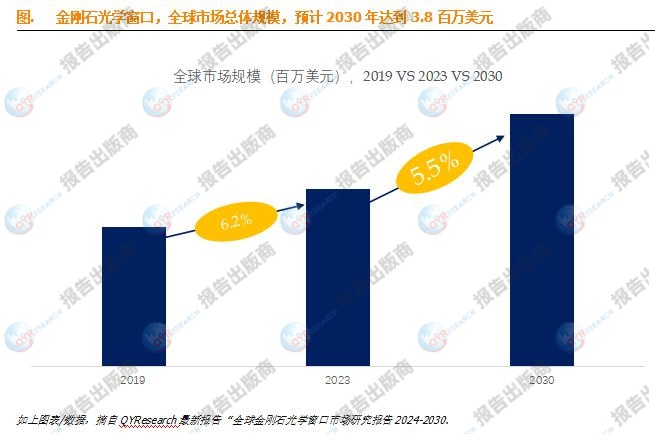

金刚石光学窗口全球市场总体规模

光学窗口是由光学透明材料制成的平板,旨在让光线进入光学仪器。它们还可用于保护光源免受外部环境影响。这些窗口旨在最大限度地减少反射和吸收,同时最大限度地提高目标波长范围内的透射率。在选择光学窗口时,您必须牢记光学表面规格、材料传输特性以及应用所需的机械特性。金刚石是唯一的一种综合了透光性、耐热冲击性,并对水和固体颗粒冲击以及化学腐蚀高度耐久性的材料。金刚石具有极其优异的光学性能,从紫外(0.22m)到远红外,直至微波波段,除在4~6m位置存在微小的本征吸收峰外,不存在任何其它吸收峰。此外金刚石还具有最高的硬度和弹性模量,最高的热导率,极低的热膨胀系数,极低的微波介电损耗和极佳的化学稳定性,因此是最理想的光学窗口材料。

据QYResearch调研团队最新报告“全球金刚石光学窗口市场报告2024-2030”显示,预计2030年全球金刚石光学窗口市场规模将达到3.85百万美元,未来几年年复合增长率CAGR为5.5%。

根据QYResearch头部企业研究中心调研,全球范围内金刚石光学窗口生产商主要包括Element Six、II‐VI Incorporated、宁波晶钻工业、CVD Spark LLC、Diamond Materials、Dutch Diamond、IMAT、Torr Scientific、北京沃尔德、河北普莱斯曼等。2023年,全球前五大厂商占有大约80%的市场份额。

就产品类型而言,目前直径15mm以上是最主要的细分产品,占据大约41.6%的份额。

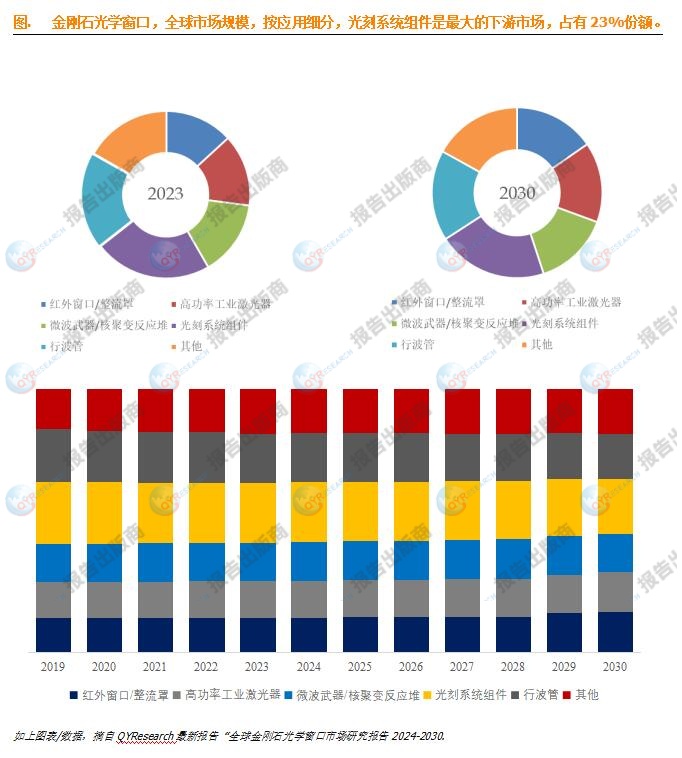

就产品应用而言,目前光刻系统组件是最主要的需求来源,占据大约22.7%的份额。

金刚石光学窗口全球市场动态

主要驱动因素:

技术需求:不断发展的光学技术应用对高性能光学元件的需求是推动金刚石光学窗口市场增长的重要因素。金刚石具有卓越的光学特性,能够在广泛的波长范围内实现高透过率、优异的热导性和低吸收率。

高科技应用的推动:激光技术、红外成像和光谱学等领域的不断发展和应用推动了对高性能光学组件的需求。金刚石光学窗口在这些应用中发挥着关键的作用,可提升设备性能,并在通信、医学诊断、工业加工等领域开启新的应用。

制造技术进步:金刚石合成和制造技术的不断进步提高了金刚石光学窗口的生产效率和成本效益。新的制造方法和工艺使得金刚石光学窗口更容易获得,能够满足不同行业对高质量光学元件的需求。

主要阻碍因素:

高成本:金刚石是一种非常稀有且难以获得的材料,因此制备金刚石光学窗口的成本相对较高。金刚石合成和加工技术的发展已经降低了成本,但仍然是相对昂贵的材料,这限制了金刚石光学窗口的广泛应用。

制造复杂性:金刚石是一种非常硬的材料,对于制造工艺和技术要求非常高。在生产过程中形成高质量的金刚石窗口需要专业的设备和加工技术,包括耐高温和高压的设备,以及熟练的操作和加工经验。

行业发展机遇:

激光技术:金刚石具有优异的光学特性和热导率,使其成为高功率激光器系统中理想的光学窗口材料。金刚石光学窗口可以承受高能量密度的激光束而不损坏,同时能够提供优异的光学透过率。

光通信:随着光通信技术的快速发展,对于高速、高带宽数据传输的需求不断增长。金刚石光学窗口具有优异的光学透明性和低散射特性,能够提供高质量的光信号传输。

光谱学和光学传感器:金刚石光学窗口在高温和压力环境下表现出卓越的耐受性,这使得它们在光谱学分析和光学传感器应用中具有重要作用。金刚石窗口可用于高温气体分析、高压化学反应、燃烧诊断等领域,提供稳定的光学窗口,以便准确获取样品的光谱信息和其他光学特性。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !