市场回顾

2024年1月,A股市场出现了急跌,主要指数创出调整来的新低且指数表现分化加剧,科创50和创业板指数跌幅超过15%,沪深300等大盘股指数跌幅在6%左右。

市场展望及投资策略

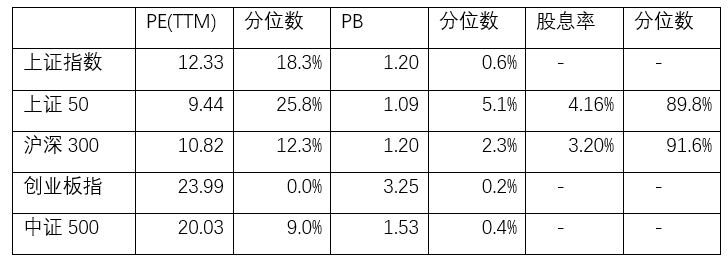

市场开年即出现了比较大的调整,幅度堪比去年全年。而沪深300指数更是连续六个月下跌,这是历史上的首次。市场的急跌一方面是对风险的释放,另一方面是否意味着权益投资吸引力的提升?我们先来看看当下的估值情况:

这是截至1月末主要指数滚动PE的估值,我们看到主要指数估值水平历史分位数已经比较低了,创业板指数更是创出估值水平的新低。从权益估值水平以及这个估值水平来看,投资吸引力无疑大大提升,特别是上证50和沪深300权重股率先获得资金青睐。

尽管权益市场投资吸引力大大提升,但当下市场表现依然震荡偏弱并没有出现显著反弹,体现了市场的一些担忧。

首先是房地产周期或尚未见底,地产没有见到明显企稳迹象。我们看到,房地产市场在经历两年的大幅下滑后,房地产投资占GDP的比例已经跌到接近6%的水平,全国一年住宅销售额占城镇居民一年总收入的比例也回落至四分之一,接近历史最低位,意味着随着房价不断下跌,居民的购买力已有所恢复。去年下半年以来围绕房地产供给侧已经在出台不少政策,核心的矛盾在于需求。在房价下跌背景下,居民购房行为偏保守,启动需求要打破这个负反馈机制。

其次是担忧贸易关系的恶化以及产业链转移的影响。过去三年,中国出口到美国的市场份额、美国从中国进口的市场份额都有明显下滑,但我们也注意到,这期间美国大幅增加对东盟国家和墨西哥的进口,替代从中国的进口;而中国相应增加了对东盟和墨西哥的出口,一定程度上弥补了对美国出口的下滑。中美的贸易纽带通过转移至第三方在延续。我们看到一方面在积极拓展新的贸易渠道,更主要的是国内优秀企业都有很强的生存意识,积极在海外投资建厂,应对贸易关系恶化带来的负面影响。

再者是担忧内需增长的持续性。内需从逻辑上,三四线城市以及乡镇的消费升级已成为显著的驱动力,地产的财富效应有所收缩,但挤出效应的反作用也有所体现,而收入分配的均衡性有所增强,农村居民收入增速显著强于城市,且中低收入群体的就业环境仍然是相对稳定的,部分程度上支撑了社会消费的整体改善。国内需求仍然有足够释放的潜力,尤其是新市民群体,户籍人口的城镇化率仍然显著低于常住人口,在更加均衡的分配政策和有效推动的社会保障推动下,仍然有待进一步释放内需潜力。以人为本的有效政策将能推动内需潜力的不断释放。

最后。在市场持续下跌后,很多人对权益投资采取回避态度,在不确定的经济环境下,资本市场投资体现出极大的风险厌恶,表现在对高股息品种的追逐上。我们知道成长创新是资本市场永恒的主题,正是这一特性在推动经济社会的不断进步,也是高质量发展在资本市场的体现。创业板和科创板在过去发展中培育出一批中国最有创新能力的公司,有些在全球范围内都有较强竞争力,这些公司在持续调整后估值性价比已大大提升。

以上这些担忧与怀疑短期内可能还不能立刻消除,政策实施也需要时间,市场震荡难免。我们的应对依然是从产业逻辑出发来做证券投资布局。我们在聚焦的新能源、数字经济、医疗服务、农业、智能汽车、机器人和商业航天等不可或缺的领域持续布局,产业发展是驱动经济进步的动力,把握产业发展脉络将在当前动荡的市场环境下获取相对的确定性。我们依然相信,优质股权的长期价值仍具备高性价比。

新能源方面,新能源板块最近有一定调整,主要反映了市场对整体产能去化进度以及海外需求的担忧。行业整体供给侧出清仍在进行,我们看到盈利能力在产业链不同环节以及不同企业间的分化是明显的,不能一概而论,我们做好结构性把握。具体来看,产业链价格见底(亏损现金)有望在24Q1看到;辅材不同环节供需周期有所分化,所处盈利周期不同。

数字经济方面,近期美股的大型科技股财报也陆续披露,四季度普遍超过市场预期,尤其是和AI相关度高的行业表现极其强劲;而对于一季度的指引,AI芯片展望强劲,受益于下游互联网大厂对于算力中心资本开支的持续增加;在这个过程中,先进制程和先进封装的需求展望受益于AI芯片的拉动展望强劲。国内半导体行业的自主可控进程持续在推进。产业链创新方面,苹果Vision Pro开启预售,预定当天出现了供不应求的情况;新终端在显示和交互等领域实现了体验升级,伴随技术升级,有望在影音、社交、办公等多个场景实现率先落地。

消费品方面,许多优质龙头企业已经连续三年股票回报率低于企业ROE。这其中一定程度上反映了市场对未来人口增长及收入增长放缓的担忧与假设。不过,随着估值调整,许多现金流充裕的消费品公司股息率也已经来到能够提供较好回报的位置,此类品种底部还是较为夯实的,我们会对此类消费品种加大关注。与此同时,我们也会对受宏观因素影响相对偏小的细分领域加大关注,这其中包括宠物食品领域。

在部分增长相对趋缓的领域,我们也对企业股息率情况加大关注。分红分为两个维度,一个是分红能力,一个是分红意愿。一家企业能够创造多少可支配的现金利润代表企业分红能力。而企业愿意拿出多少现金进行分红表示分红意愿。股息率是企业分红能力及分红意愿的综合结果,一定程度上满足投资者回报要求。我们在一些增长相对趋缓的领域会加大对此维度的关注。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !