01 权益观点

底部区间保持耐心,等待超跌反弹的契机。随着中证500跌破4500点,雪球杠杆资金的负反馈已得到较大范围的压力释放,但短期市场企稳,仍需打破流动性陷阱和杠杆爆仓的负循环。此前政策密集发布表明对经济基本面和资本市场有积极关注,后续尚需重点关注宏观流动性变化及财政政策方面部署,以及地产融资和需求端政策落地后的实际情况。宏观政策对实际经济的积极效果累积,预期或有望进一步打开A股市场上行空间。1月降准落地后,后续降息能否跟进,将影响流动性的继续释放和宽松空间。此外,近期美国就业数据表现韧性,市场已在对美联储激进降息预期出现修正。我们预计美债利率短期或将呈窄幅震荡,等待经济数据加速下行以增强降息预期,打开利率下行空间,流动性相关的积极因素或将不断累积。

关注行业方面,超跌反弹中,中字头、高股息等价值板块的主题投资或将有反复表现,此外重点关注受益流动性和风偏改善的超跌成长方向。顺周期板块中,受益政策密集的中字头表现活跃,中特估或将扩散至高股息策略,建议关注上游周期(煤炭/钢铁/公用事业/有色)和大金融相关品种,个股可关注沪深300成分股;科技制造方面,成长板块目前仍未有明确主线,补跌充分后,仍有待观察超跌反弹的机会,届时建议关注具有产业趋势的医药、电子行业,以及卫星互联网、智能驾驶、机器人等科技主题。

02 市场回溯

宏观基本面疲弱、微观流动性负反馈持续演绎,A股惯性下跌,继续突破前期低点:宏观层面,A股持续面临国内现实、预期双弱的局面,尽管近期降准和地产政策宽松信号出现,但并未能扭转市场偏弱的政策预期(托底>刺激);微观层面,雪球敲出、股权质押、两融平仓、资管产品赎回等压力,导致流动性负反馈持续发酵,A股于本周再次突破前期低点,小盘股在流动性风险冲击下大幅领跌。整周来看,国证2000、创业板指、沪深300、上证指数涨跌幅分别为-14.52%、-7.85%、-4.63%、-6.19%。

风格方面,金融>消费>周期>成长;行业方面,美债利率高位徘徊,加之国内流动性风险的冲击,中证1000为代表的中小成长板块继续大幅下挫,计算机、电子、国防军工、电力设备、传媒均跌超10%;消费板块多数表现较差,社会服务以15.08%的跌幅领跌两市,轻工制造、商贸零售、医药生物、纺织服饰跌超10%,而消费核心资产中的食品饮料、家用电器则跑赢大盘;周期板块内部分化,高股息方向的公用事业、石油石化表现相对稳健,环保、基础化工、机械则有较大幅度下跌;国家队继续增持上证50、沪深300ETF以托底股市,大市值的金融板块继续领跑,银行以0.59%的跌幅领跑两市,非银金融、房地产分别下跌5.9%、11.52%。

虽然美联储议息会议上鲍威尔打击降息预期,但本周发布的初请申请失业金人数意外创两月新高,加之ISM制造业指数就业分项仍低迷,表明劳动力市场继续降温,十年期美债利率未有明显上行,最终仍收于4%附近。整体看,本周美国三大指数依然稳健上涨,其中纳斯达克上涨1.12%,标普500上涨1.38%,道琼斯工业指数上涨1.43%;欧洲市场表现弱于美股,英国富时100下跌0.26%,法国CAC40下跌0.55%,德国DAX下跌0.25%。亚太市场显著分化,大中华区表现较差,其中恒生指数下跌2.62%,台湾加权指数上涨0.36%,日经225上涨1.14%,韩国综合指数上涨5.52%。

资金面

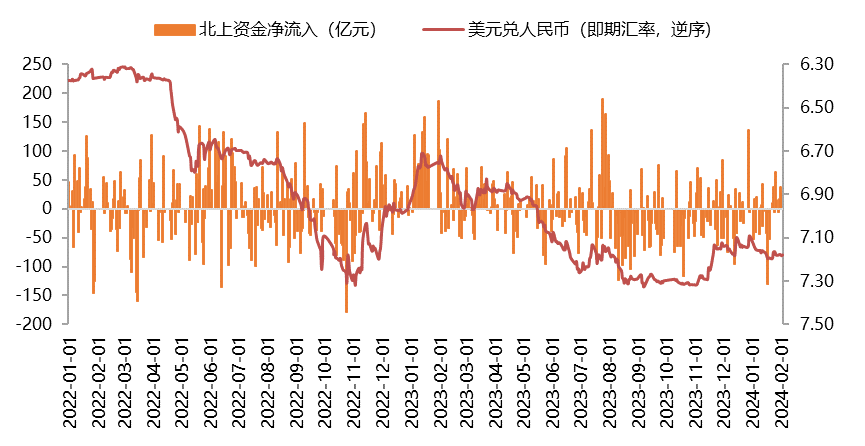

本周美元指数继续上涨,人民币贬值压力有所上升。截至2月2日,美元指数收盘价103.9655,周涨幅0.47%;美元兑离岸人民币(USDCNH)收于7.2161,离岸人民币兑美元贬值0.38%。本周外资流入速度放缓,北向资金单周累计净流入99亿(前值净流入121亿)。

估值面

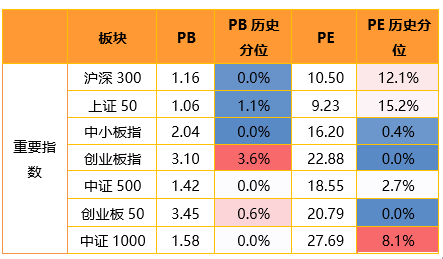

本周宽基指数估值全面回落。具体看,沪深300的估值分位下降3%,上证50的估值分位下降4.2%,中小板指的估值分位下跌0.5%,创业板指的估值分位持平于上周,中证500指数的估值分位下跌4.4%,中证1000指数的估值分位下跌12.2%。横向比较看,当前多数宽基指数的估值分位水平仍处于20%以下的历史低位区间,部分指数的估值分位水平达到1%附近的历史极低区间。

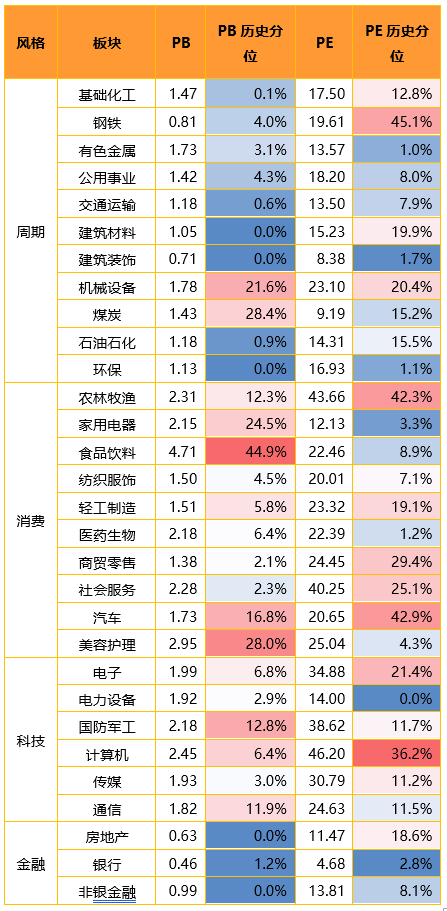

分板块来看,各板块估值水平大幅下跌,仅有金融行业的估值分位相对稳健。具体来看,科技成长板块估值分位降幅明显,计算机、电子行业领跌,估值分位均跌超10%,传媒、通信、军工估值分位也有显著下降;周期板块估值分位全面下滑,建筑装饰、基础化工、公用事业、交通运输、机械设备、石油石化估值分位均跌超5%;消费板块估值分位全面下降,其中社会服务、纺织服饰、轻工制造跌超10%;金融板块估值分位相对稳健,银行估值分位仅微跌0.8%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

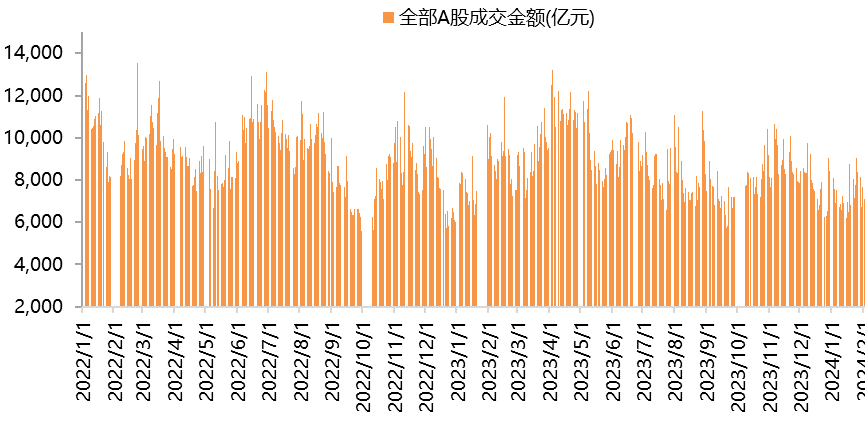

本周A股交投活跃度回落,A股日均成交额降至0.76万亿的水平(前值0.81万亿)。上证综指、沪深300换手率基本持平于上周,创业板指换手率上升,其中上证综指换手率93%、沪深300换手率56%,创业板指换手率161%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰红利价值混合C(OTCFUND|016563)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !