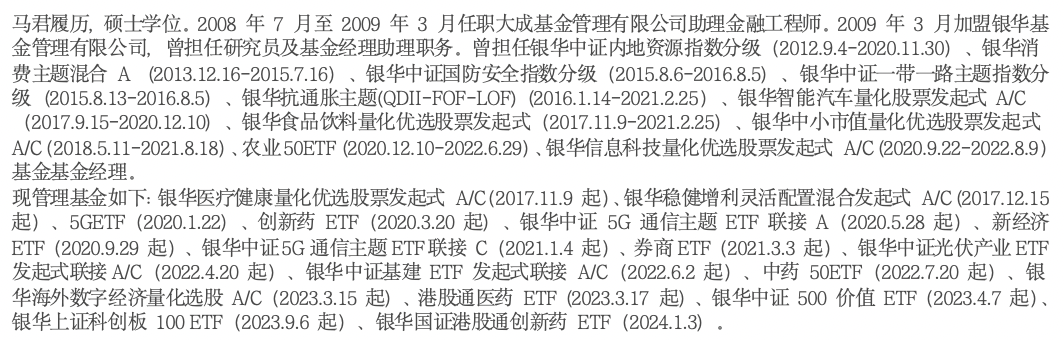

上周全指医药卫生指数下跌9.81%,上证综指下跌6.19%,医药跑输上证综指。从行业板块看,二十九个上周跌幅相对较少、跑赢上综指的行业是银行、家用电器、煤炭、食品饮料、公用事业、非银金融等。

上周公布1月PMI数据,1月我国制造业PMI为49.2,环比回升0.2%超季节性,也超预期,结构上高技术制造业PMI环比回升幅度较大,在经济高质量发展背景下景气优势显著。

海外方面,1月美国非农就业数据超预期,加之美联储主席鲍威尔在1月FOMC会议上表态偏鹰,市场对美联储降息预期有所回落。

上周各地密集发布地产政策,优化住房限购,同时国资委将全面实施“一企一策”考核,引导企业努力实现高质量发展。

上周及年初以来,大盘整体来看,走势相对较好的个股,依旧具备低估值+高股息,或低估值+稳定现金流等风格。该风格在医药板块里也有体现,上周跌幅较小的医药子行业是药店、医美、医药流通。1月份全月看下来,全指医药卫生指数跌幅17.09%,跌幅较小的医药子行业是医药流通、药店、中药。

医药流通、药店、中药和血制品都是医药里国企占比较高的子板块,其中血制品去年底连续上涨,可能将非常多未来的预期price in在了股价里,12月中上旬开启大幅回调后,相对医药板块估值仍不算太低,因此开年之后表现不算太好,但由于国企占比大,依旧算是相对表现稍靠前的子版块。

而同样具备很多国企比例的中药板块,上周中药仅仅跑平全指医药卫生指数,而整个1月看下来,中药依旧是医药中“泛高分红”+“泛央企”的主题板块,可以重点关注中药50ETF(562390)。

创新药产业链上周相对来说比较抗跌的是减肥主题,受海外相关企业业绩好的映射,国内GLP-1产业链上游部分个股股价相对坚挺,预计2024年GLP-1部分临床数据会逐步公布,减肥药主题大概率依旧存在阶段性催化,值得持续关注。

周报就这些吧,上周市场情绪确实非常悲观,已经没法用理性的研究来分析,可能只剩下情绪和心态了,不管怎样,这周只有四个交易日,先好好过年。

(指数过往表现不代表基金未来收益)

(本文资料来源:Wind, 20240202)

$上证指数(SH000001)$$中药50ETF(SH562390)$$药明康德(SH603259)$

#中央汇金:将持续加大增持力度##证监会会同公安机关严惩恶意做空##防范股票质押风险,证监会采取措施#

本文作者可以追加内容哦 !