1月初提前布局美元债的投资者朋友是否有所疑问,为何还未见到预期中的表现?甚至还有小幅波动?底层原因在于市场关于美联储具体的降息时点,有预期上的反复,并带动美债利率波动。1月以来,美债利率自前期低点3.8%,回升至4%以上,使得美元债短期的收益有一定受损。

由此,不禁让人发问:美元债虽有机会,但把握性大吗? 与境内普通债券投资相比,赚取收益的逻辑又有什么差异呢?

美元债与境内债投资逻辑的核心差异在于汇率和区域环境

从底层逻辑来看,美元债和境内债本质都属于债券,其收益基本都可被拆成2个部分:

在控制好信用风险的前提下,所见即所得的票息收益

随利率变动而变化的资本利得

由于美元债和境内债所投资的区域不同,投资逻辑会有2点差异:

汇率的波动会影响投资美元债的收益,因为投资美元债会涉及2个交换过程:一是,在T时点,用人民币换成美元购买美元债;二是,在T+1时点,将美元债卖掉(此时获得的是美元),再换回人民币。一般来说,人民币汇率贬值,会增厚投资美元债基金(人民币份额)的收益;人民币汇率升值,会侵蚀投资美元债基金(人民币份额)的收益。

影响美元债和境内债利率变动的锚不一样。美元债核心盯着美债利率的变化,底层是美国的宏观经济情况。境内债核心盯着中国国债利率的变化,底层是中国的宏观经济情况。

当前关注美元债投资的2个理由

美债利率环境较高,票息收益较高。当前美元债仍处于一个较高的利率环境中,6个月期限的美国国债收益率为5.19%,10年期美国国债收益率为4.06%,这意味着当前美元债的静态收益率相对较高。

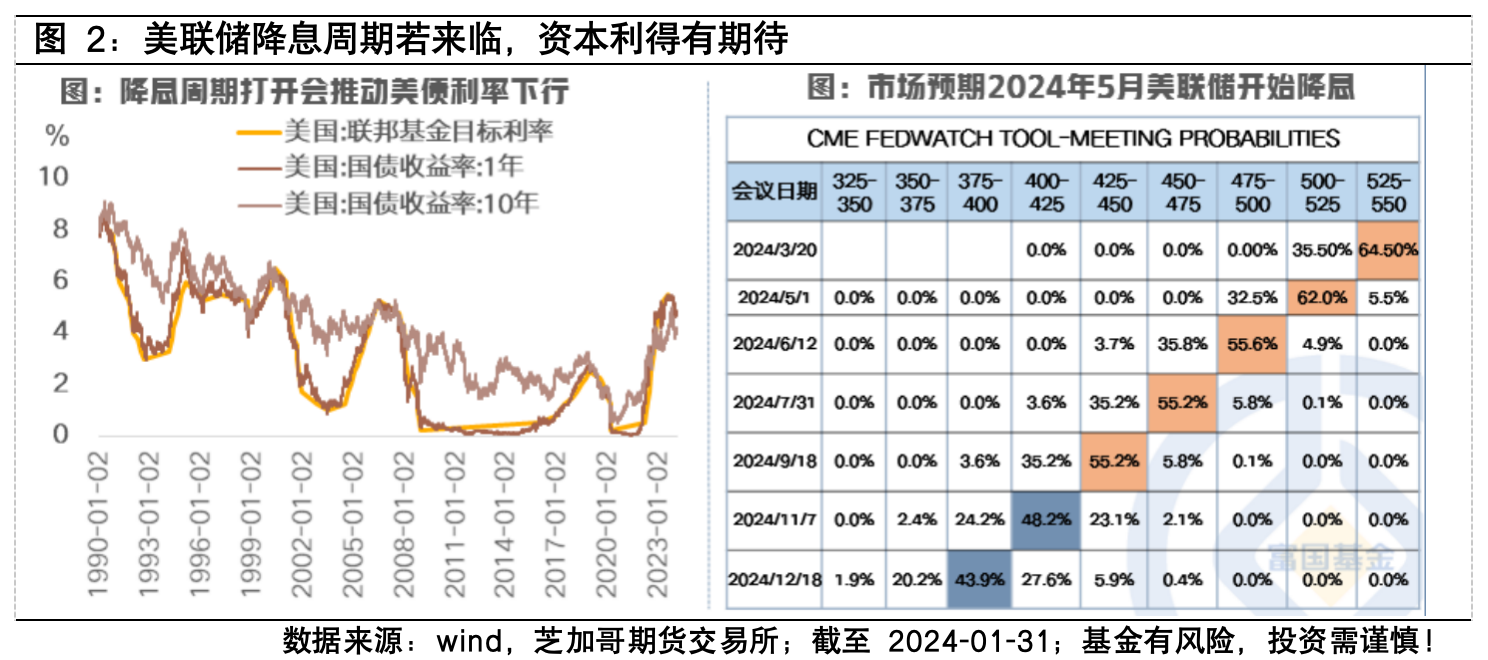

美联储降息周期若来临,资本利得有期待。当前美国联邦目标基金利率处于5.5%的高位。如果未来美联储降息周期打开,会推动美债利率下行,从而给美元债带来赚取资本利得的机会。在刚结束的1月美联储FOMC议息会议上,美联储继续维持利率在5.25-5.5%按兵不动。基于最新的会议表态,市场预期美联储降息最早或于5月开始,预期年内降息4次,降息幅度达到100bp。

关注美元债投资,汇率问题怎么看?汇率的本质是两国经济的对比。聚集于2024,市场对美国经济的预期是经济降温并实现“软着陆”,货币政策从加息周期终结进入降息通道;对国内经济的预期是处于修复趋势,但修复斜率看政策措施和效用,当前的修复预期相对偏弱。短期人民币汇率或维持平稳,中期看两国经济的实际演绎情况。

选择适合自己的产品

对于国内普通债券而言,大家选择上会有短债和长债的区分,并呈现出不同的风险收益特征。对于美元债来说,亦是如此。在美联储确切的降息时点来临之前,短期或仍有预期的反复。

如果波动承受能力相对较弱,可以关注短久期、以持有到期为策略的美元债基金,把握相对高的静态收益机会;

如果对未来美债下行寄以较高期待,同时具有一定的波动承受能力,能够以中长期的时间维度持有,可以关注久期较长的美元债基金,从而更好地把握未来美债利率下行带来的交易性机会。

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

风险提示:指数历史表现不代表未来,也不构成基金业绩表现的保证。以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !