1.假设2024年双塔食品实现24亿元营业收入(员工持股解锁条件,完成概率很大),净利润3亿元(参考2023年四季度净利润实现情况,8亿收入,1亿净利润,实现概率大)

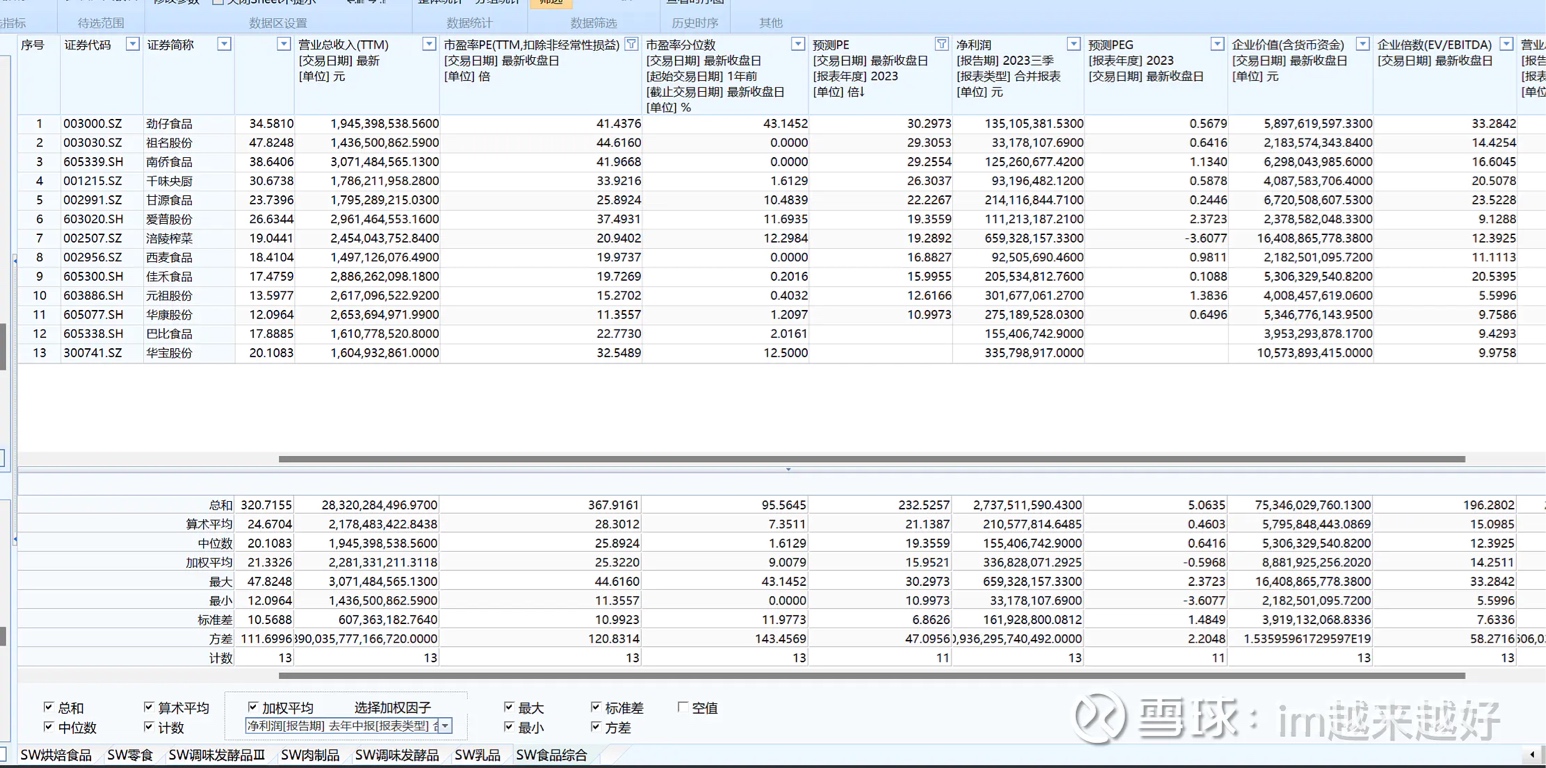

2.采用相对估值法分析可比同比,预测PE中位数19.35,平均值21.13(选择申银万国行业分类—食品综合所有上市公司,筛选2023年三季度营业收入规模大于10亿,小于20亿可比公司,剔除净利润和PE为负,整体统计分析)

3.双塔食品市值在58-63亿,上涨空间35%-46%

风险:行业估值中枢下移,业绩不达预期

追加内容

本文作者可以追加内容哦 !