近年来,受到宏观经济下行、地方财政支付趋缓及央企、大型地方国企介入等多因素影响,岭南股份工程施工及结算进度缓慢,公司营收持续下滑。

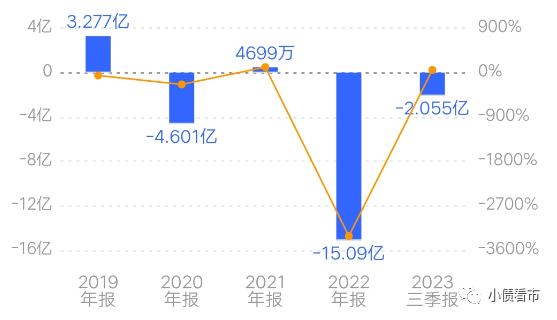

在计提大额资产减值损失和信用减值损失后,岭南股份业绩亏损,2022年巨亏15亿。

根据三季报,2023年1—9月岭南股份实现营业收入16.44亿元,归属于上市公司股东的净利润亏损2.06亿元。

可以看出,岭南股份延续了2022年以来的业绩持续下滑、业务持续亏损态势。

归母净利润

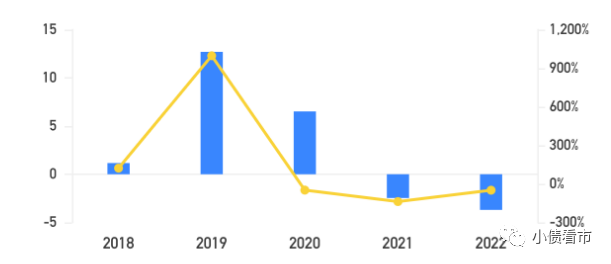

同时,岭南股份经营活动现金流趋紧,2023年前三季度公司经营活动现金流净流出2.97亿元。

经营活动现金流

经营活动现金流

截至2023年三季末,岭南股份总资产为167.39亿元,总负债134.97亿元,净资产32.42亿元,资产负债率80.63%。

《小债看市》分析债务结构发现,岭南股份主要以流动负债为主,占总负债的94%,债务结构待优化。

同报告期内,岭南股份流动负债有127.38亿元,主要为应付账款,其一年内到期的短期债务有37.35亿元。

然而,相较于短债压力,岭南股份流动性十分紧张,其账上货币资金有6.39亿元,不足以覆盖短债,现金短债比为0.17,存在较大短期偿债风险。

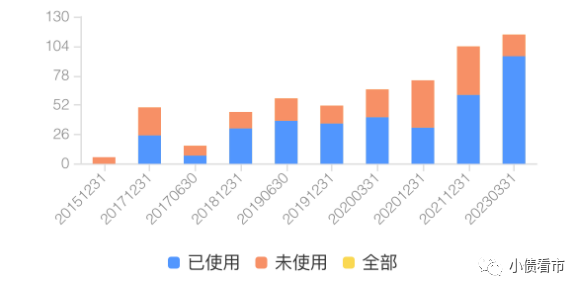

在备用资金方面,截至2023年一季末岭南股份银行授信总额为114.37亿元,未使用授信额度有19.13亿元,可见其财务弹性一般。

银行授信情况

银行授信情况

除此之外,岭南股份还有7.59亿非流动负债,主要为长期借款,其长期有息负债合计6.64亿元。

整体来看,岭南股份刚性债务有43.99亿元,主要以短期有息负债为主,带息债务比为33%。

从债务到期情况看,2024年岭南股份到期债务为20.43亿元,集中兑付压力较大。

作为上市公司,岭南股份融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、定增以及股权质押等方式融资。

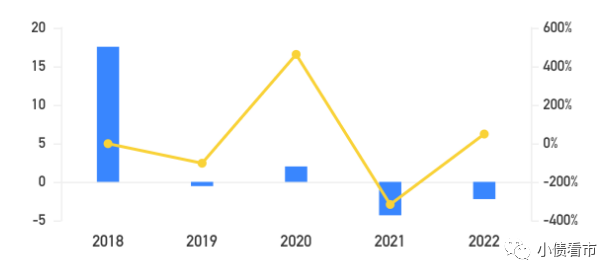

不过,2021和2022年岭南股份筹资性现金流净额均为净流出状态,分别为-4.34亿和-2.24亿元,公司存在一定再融资压力。

筹资性现金流

筹资性现金流

在资产质量方面,岭南股份应收账款规模较大,部分项目结算进度慢、回款滞后。

截至2023年9月底,岭南股份合同资产和应收账款合计87.04亿元,占总资产的 52%,已完工未结算资产和应收账款对资金形成较大占用。

另外,随着岭南股份PPP模式项目增多,回报周期拉长,提高了资金占用规模,将对其负债水平和偿债能力造成一定影响。

值得注意的是,岭南股份对外担保规模大增,面临一定或有负债风险。

截至2023年6月底,岭南股份对外担保余额为38.36亿元,担保比率114.88%,主要是为PPP项目公司提供融资担保。

截至2023年3月底,岭南股份在执行PPP项目总投资概算151.3亿元,项目建设资金主要来源于银行借款,其中公司对大部分PPP项目持股比例在50%以上,但未纳入公司合并财务报表范围。

资金压力之下,岭南股份拟向特定对象发行A股,但尚需获得深圳证券交易所审核通过及证监会同意注册,存在一定不确定性。

总得来看,近年来岭南股份盈利能力大幅下滑,经营获现能力恶化;债务负担较重,资金链紧张;对外担保余额较大,存在一定代偿风险。

本文作者可以追加内容哦 !