很多初入股市的新手,以及一些“和时间做朋友,而时间把他们当敌人”的“价投”们,应该都是非常看重ROE(净资产收益率)这个指标,因为这话是股神巴菲特说的![[大笑]](https://gbres.dfcfw.com/Files/picture/20240208/C8AC20206D59E997EB429BC21CF297E0_w22h22.png "<img title=") " alt="

" alt="![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑") " id="xeditor_tag_3" class="x_img">。

" id="xeditor_tag_3" class="x_img">。

甚至,有些人就把自己的投资核心都完全绑在这个指标上,并以此为自己的投资信仰,甚至认为,这就是大道至简的真谛。

实际上,市场很多时候根本不搭理这个指标的,甚至,还专门冲着你来。

所谓的大道至简,终究成了“过于简单”的偷懒借口。

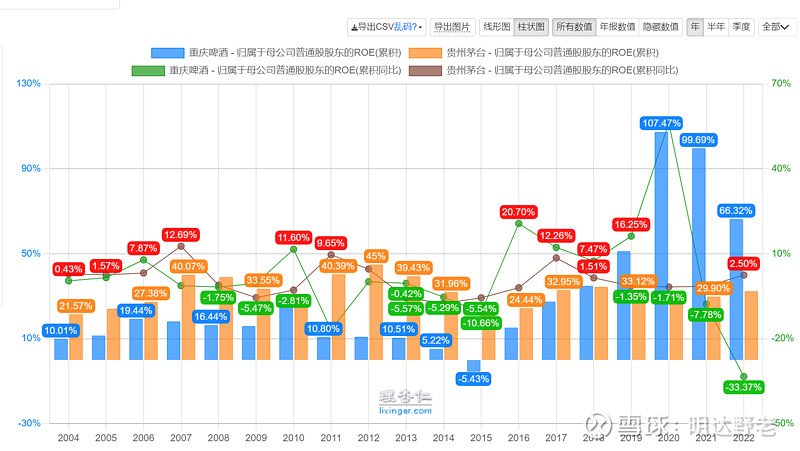

关于ROE,在A股市场,绕不开两个标的,第一个当然是鼎鼎大名的贵州茅台(常年30%+),这第二个就是高达100%的重庆啤酒(近五年平均72%!!)。我把两个公司的ROE截取如下:

2018年,重庆啤酒以35%的ROE成功完成了对贵州茅台的逆袭,此后四年更是“”。看似,重啤拥有茅台望尘莫及的盈利能力。

但这是真的吗?

今天这个帖子,我就以“虚高ROE”为切入点来详细拆解。

我们从一个简单的例子着手来理解:

假设我开了个公司,我出资70万,朋友出资30万,分别占股份7成和3成。

这家公司,每年盈利30万。

按照ROE计算方法,那这就是30%的ROE。

现在,开始变戏法:

戏法一:高分红

第一年赚了30万之后,我拿出40万来分红掉,剩余的净资产就变成了90万,那么,按照规则,第二年,公司的ROE就变成了30/90=33%!

赚一样多的钱,ROE却升高了!所以,盈利能力是真的变强了吗?比如,我分红分掉60万,ROE将直线上到43%!

戏法二:亏损

假设刚开始经营的时候遇到点意外,公司连续亏了5年,每年亏10万,第六年恢复正常经营,ROE就会变成60%!!

戏法三:资产冲减

因为会计规则,有些资产购买不能以公允价值(实际支付的价格)入账,只能以账面净值入账,假设你花60万买了一个净资产10万的资产,这个时候,账面就要冲减掉50万!你的净资产就会变成50万,ROE同样会飙升到60%!

戏法四:回购注销

除了暴力分红,回购注销同样是一种减少权益的方法。比如,我用公司的现金回购掉朋友30万的股权并注销掉,这个时候,我就是70万净资产持有一个年赚30万的资产,ROE也会提升到43%!

戏法五:借债

假设我借个50万来追加投入,年利息2.5万,投入与公司同样的项目中,年赚15万,那么这笔借债的净利润就是12.5万,全公司的整体盈利就会被抬升到42.5万,ROE也自然被拉升到了42.5%!实际上呢?项目还是那个项目。

戏法六:财务造假、虚增利润。

这个部分就不讲了,操作方法太多了,也不适合讲,自行领悟吧。

今天主讲的就是前五种戏法,如果有公司五个策略合用,你觉得他家的ROE可怕不可怕?如果你盯死了这个指标,你会不会掉进深坑。

那我们来看看重庆啤酒,到底用了几种手法?

我仔细核对了近十年的报表,核心就是两大手法:

高分红和重组时资产冲减。

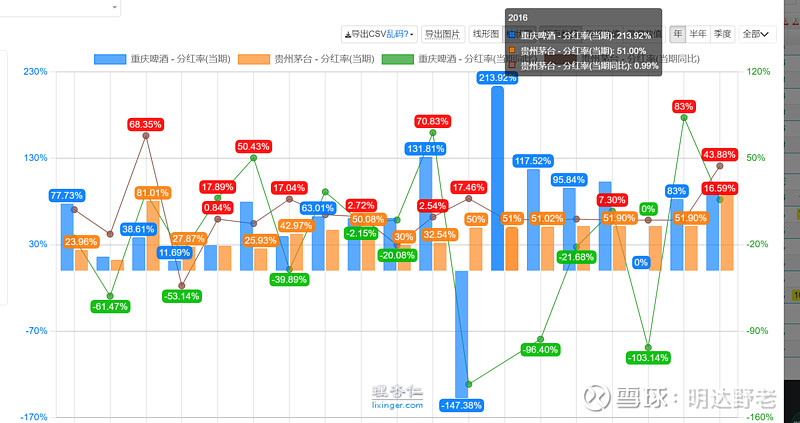

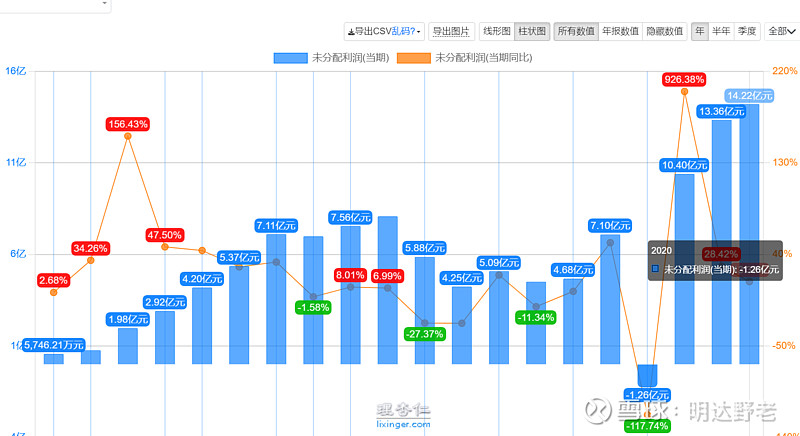

先看高分红,如下图,重啤的分红率一直都很高,在嘉士伯全面控盘之前,都有60%+,2014年开始更是开始“透支式分红”,最高分红率甚至达到了214%,相当于一年分掉两年多的钱。这样的分红造成的直接局面就是归母权益(净资产)的相对较低,公司利润在不断增长,权益变化不大,带来的结局便自然是ROE的持续走高,不过,在2020年之前,也仅仅止步在50%出头,更多时候是在30%上下。

那是什么原因导致了2020年之后ROE的再一步攀高呢?除了持续的大额分红,还有什么原因呢?

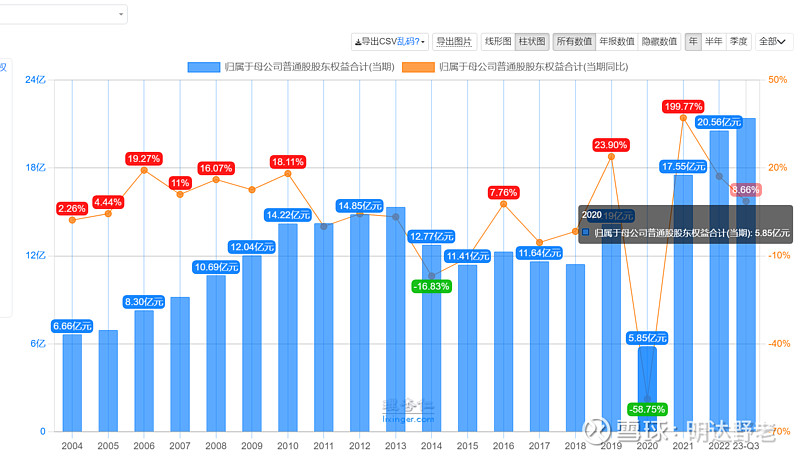

我查到的结果就是重组带来的资产冲减导致的权益大幅缩水。2020年,公司的归母权益出现了断崖式跳水,从14亿掉到了6亿不到,那一年的ROE也自然攀升到了不可逾越的高度。

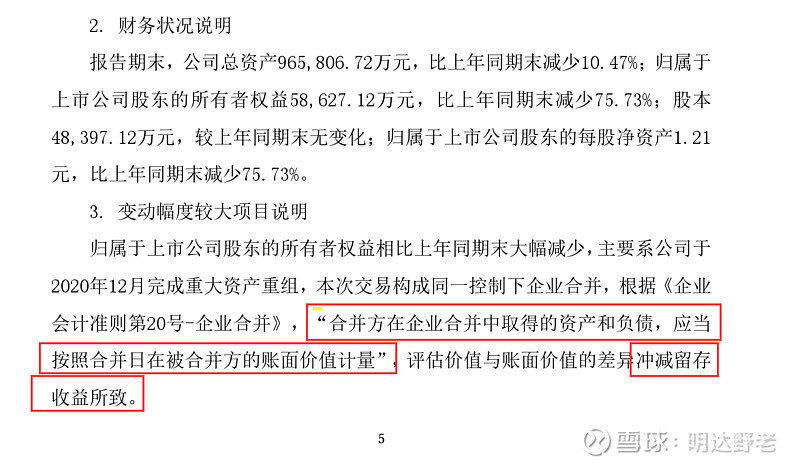

究其原因,就是当年的资产重组带来的冲减。如下图2020年年报业绩快报所述,重组带来的会计差异冲减了当年的未分配利润,在分红为0的情况下,当年的未分配利润从19年的7个多亿降到了-1.26亿,直接被冲减掉8个多亿,从而导致了归母权益的急降以及ROE的急升。

如果把这些高分红、冲减进行复位(分红率放在30%上下),我大致算了下,重啤的可比较的ROE就在20%出头,根本不是贵州茅台的对手。

看到这里,我相信有些朋友可能要想到“虚低ROE"的情况了,实际上是一样的,反过来看就可以了,有些看上去的低ROE资产也未必是坏资产的,甚至是被隐藏的“宝藏”,比如一些常年拔毛少的现金牛国企、喜欢藏着利润还贷的企业、有较大海外直接融资的企业等等。

投资,从来都不是一个指标走天下的。它没有那么复杂,但同样,没有那么简单。

如果只会盯着几个指标算账,有的是坑要踩的。

投资,也绝不是做好数据分析和统计就可以了,再精巧的数理分析,也要当做工具去帮助自己真正看透生意才有价值。只有看透生意,才有赚钱的可能,否则,就是盲人摸象,赚钱只能靠运气。

作者:明达野老本文作者可以追加内容哦 !