一、大类资产上周表现

1.权益

数据来源:wind,截止2024/02/08(下同)

本周全球主要股指上涨最多的是A股的创业板指,涨幅达到11.38%。下跌最多的是印度SENSEX30,跌幅达到-0.91%。AH股溢价率本周变动不大。内地股指方面,中证全指周涨5.84%,宽基指数方面,涨幅最大的是中证500,12.86%,跌幅最大的是中证2000,-2.40%。

本周行业涨幅靠前的是医药生物10.31%、国防军工9.26%,跌幅靠前的是建筑装饰-0.69%、综合-0.58%。

轻工制造、机械设备、计算机、通信和传媒的近一年收益排名下降明显。当前美容护理、电力设备、房地产、商贸零售、社会服务等行业的近一年收益处于底部。

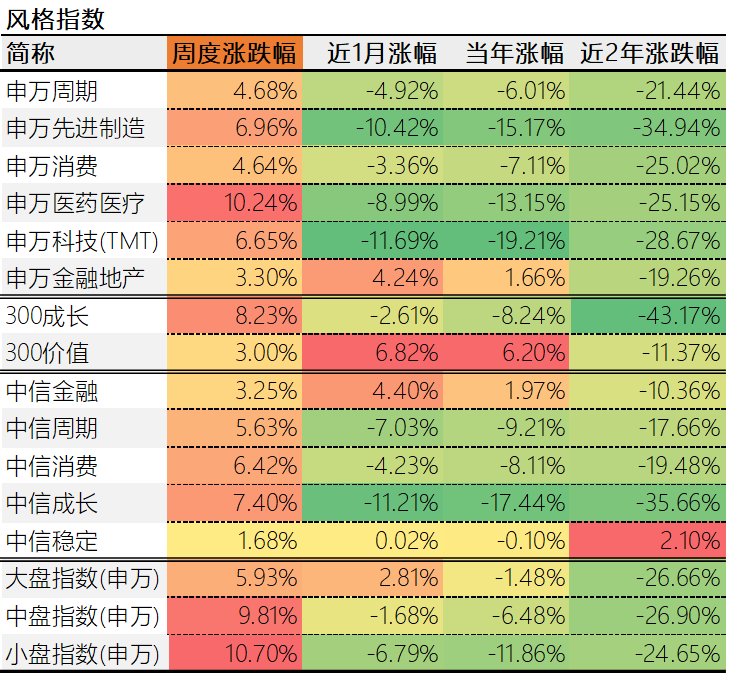

主题方面,表现最好的是申万医药医疗,申万金融地产落后。风格因子方面,本周成长与价值风格都都上涨。市值风格方面,大中小盘股涨跌相差较大,小盘指数涨幅领先大盘指数。

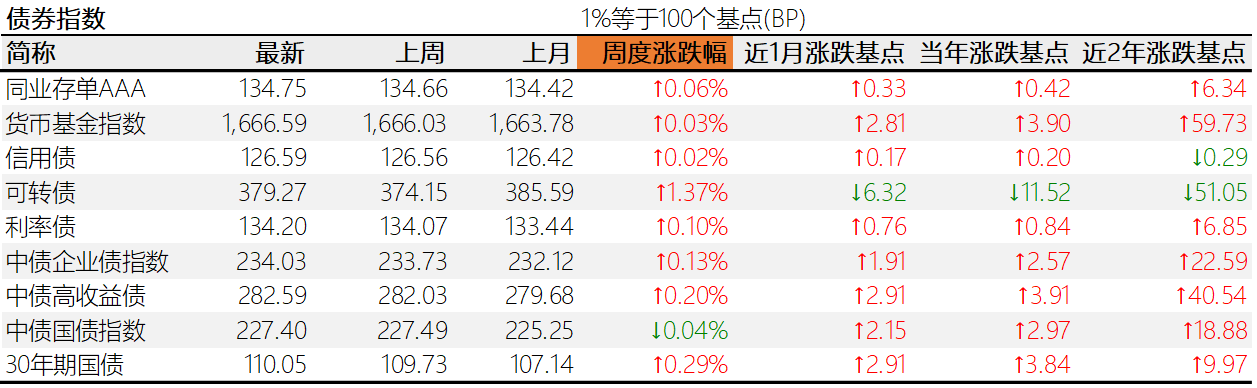

2.利率与债券

本周市场利率普遍下行,资金面宽松。中美无风险利差1.08%,负利差扩大。长端利率较强。

主要债券品种以涨为主,表现最好的是可转债,表现欠佳的是中债国债指数。

3.汇率

汇率方面,美元指数和人民币指数分别涨0.17%、和涨0.37%。人民币相对美元周贬0.23%。主要货币兑人民币升值最多的是日元,贬值最多的是卢布。

4.商品

商品方面,本周南华商品指数上涨0.84%。涨幅靠前的有纽约WTI原油5.59%、甲醇2.78%;跌幅较大的有碳酸锂-3.84%、沪铜-0.98%。

贵金属方面,本周伦敦金下跌-0.27%,上海银期下跌-1.99%。贵金属方面,伦敦金下跌-0.27%,伦敦银下跌-0.53%。受汇率等影响,国内上海金下跌-0.61%,比伦敦金多跌0.34个百分点。金银价格比为90.18,变动不大。

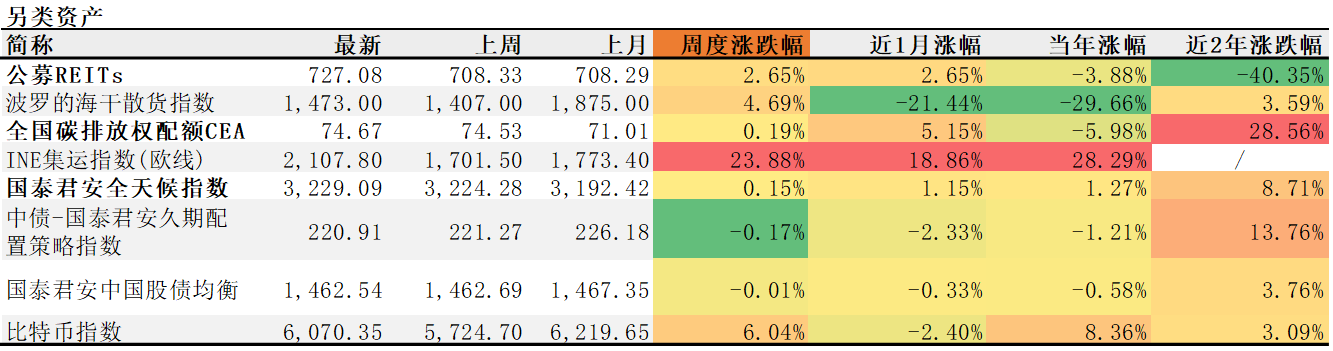

5.另类资产

另类资产中,涨幅靠前的是INE集运指数(欧线)23.88%、比特币指数6.04%。

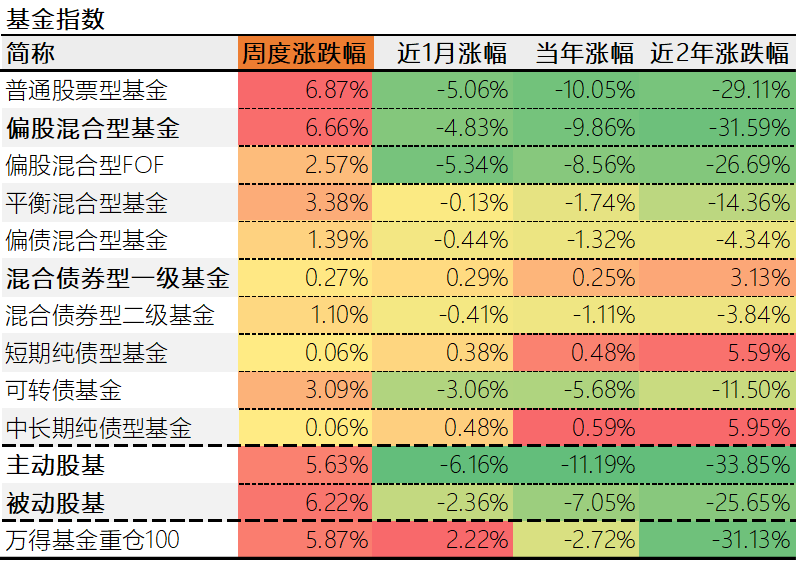

6.公募基金

主要基金类型中,本周表现较好的是普通股票型基金,平均收益6.87%;表现靠后的是中长期纯债型基金,平均收益0.06%,本周被动股基跑赢主动股基。

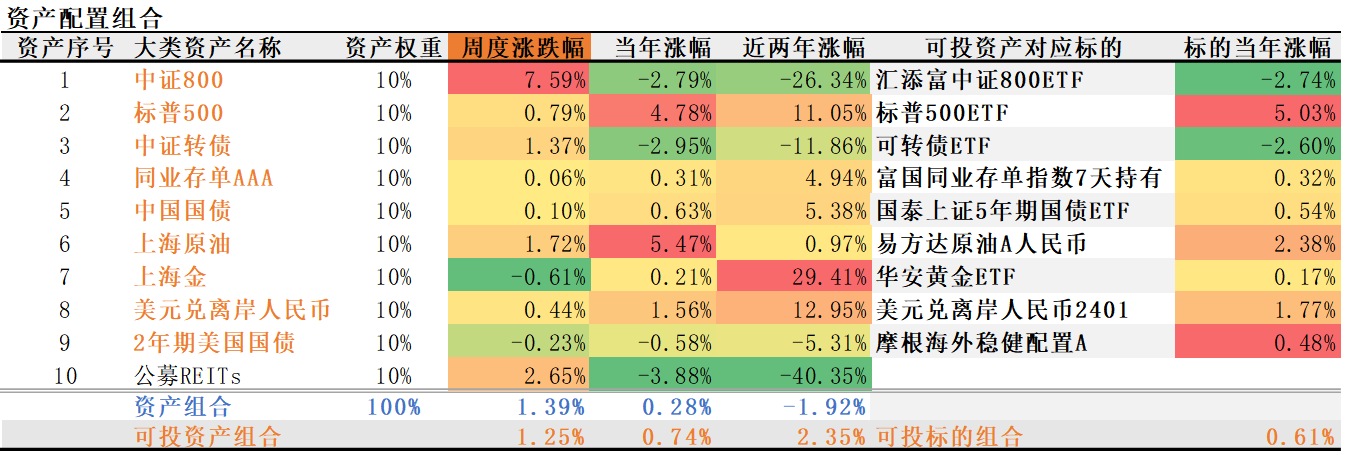

7.资产配置组合

本周,我们的大类资产组合上涨1.39%。其中,可投资产组合上涨1.25%。组合的年度涨幅为0.66%,年化涨幅为6.07%,可投资产组合的年度涨幅为0.74%,年化涨幅为6.76%。可投标的组合今年的年度涨幅为0.61%,年化涨幅为5.55%。

二、下周市场展望

权益方面,由于证监会主席的变更,市场的很多预判要做出改变。过往每次证监会主席的变更,都发生在熊市,之后市场逐渐迎来反转,希望这次也是相同的剧本。经济增速下降导致的上市公司业绩增速下降是无法避免的,但是更重视投资者收益的制度建设,是可以让股市走出日本、美国那样的长牛的。

债券方面,股市的强势反弹,给债市带来一些压力,主要是前期跑来买30年期长期国债的资金可能止盈,重新转战股市。坦白讲,当前债市的盈利盘较多,但只要没有连锁反应式的止盈卖出,债市当前压力可控。美元债受美联储官员鹰派表态的影响走弱,最受益的还是短久期美元债,因为可以拿更长时间的高票息。

商品方面,虽然我们央妈连续15个月购金,黄金当前仍然处于调整当中,至少说明需求不是影响金价的最重要因素,美元利率才是。因此,不排除金价继续调整下破2000美元/盎司的可能性。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

$黄金ETF(SH518880)$$标普500(QQZS|SPX)$$中证A50(930050)$

本文作者可以追加内容哦 !