出品 | 创业最前线

作者 | 左星月

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

深交所上市委拟定在2月7日召开2024年第8次上市审核委员会审议会议,审议深圳市科通技术股份有限公司(以下简称“科通技术”)的首发事项。

然而,2月6日,深交所上市委公告,鉴于深圳市科通技术股份有限公司在上市委审议会议公告发布后,因相关审核事项需要核查,按照有关程序,上市委审议会议取消审议科通技术发行上市申请。

科通技术近两年的等待,功亏一篑。

科通技术是一家知名的芯片应用设计和分销服务商,是港股上市公司硬蛋创新控股子公司。根据招股书,科通技术预计募集资金20.49亿元,主要用于扩充分销产品线项目、研发中心建设项目、补充流动资金。

然而,科通技术目前仍存在不少问题,公司不仅经营现金流净流出,资产负债率也高于同行公司。此外,母公司硬蛋创新曾被机构做空,也给公司的IPO之路带来不确定性。

科通技术在被取消审议后,接下来会走向何方,还需时间观察。

1、被做空两次,母公司股价一蹶不振

科通技术成立于2005年,是一家芯片应用设计和分销服务商。公司与全球多家领先的芯片原厂紧密合作,已获得Xilinx(赛灵思)、Intel(英特尔)、SanDisk(闪迪)等国际知名原厂以及瑞芯微、全志科技、兆易创新等国内知名原厂的产品线授权。

公司获授权代理的产品线主要包括FPGA(可编程逻辑芯片)、ASIC(应用型专用芯片)、处理器芯片、模拟芯片、存储芯片等,应用领域主要为智能汽车、数字基建、工业互联、能源控制、大消费五大领域。

科通技术是由港股上市公司硬蛋创新分拆而来。据悉,硬蛋创新(彼时公司名为“科通芯城”)于2014年登陆香港联交所,是一家主要面向中小企业的IC(集成电路)及其他电子元器件交易型电商平台,科通技术的业务便是承接于硬蛋创新的芯片分销业务,公司实际控制人为康敬伟。

然而,两份做空报告曾让科通芯城(硬蛋创新前身)面临重大危机。

2017年5月22日,烽火研究发布了针对科通芯城的做空报告,称科通芯城是“横跨10年的世纪骗案”,主要质疑科通芯城年报数据的真实性、线上业绩高增长的合理性等。烽火研究称,科通芯城虚增收入及利润,其股票目标价建议为0.53港元/股,给予“强烈沽售评级”。

(图 / 摄图网,基于VRF协议)

科通芯城的股价当天下跌了22%,并于5月22日下午2时49分临时停牌,临停前股价为7.80港元/股。

紧急停牌后,科通芯城首席执行官康敬伟称,已经向深圳警方报案。

同年5月30日,烽火研究对科通芯城的质疑再度升级,发布第二波关于科通芯城的做空报告,表示科通芯城绝大部分的中小型客户根本并不存在,公司线上平台及手机平台流量同样极低等情况。

两份做空报告让科通芯城一蹶不振,公司股价大跌、银行大规模撤贷,而芯片分销业务需要资金支持,为偿还银行债务,科通芯城被迫大幅缩小业务规模,销售额从2016年高峰期的100多亿元下降到2018年50多亿元。

2019年底,科通芯城完成了业务重组,将业务拆分为科通技术和硬蛋科技两个独立板块,开启了分拆科通技术在A股独立上市的计划。2022年6月,科通芯城发布公告,将更名为“硬蛋创新”。

2024年2月14日,硬蛋创新的收盘价为1.07港元/股,总市值仅有13.55亿元。因此,在硬蛋创新资本市场遇挫的情况下,分拆科通技术上市,或是硬蛋创新创始人康敬伟不得不做的选择。

2、经营现金流持续为负,负债率远超同行

「创业最前线」注意到,近年来科通技术的业绩有所下滑。

2020年-2023年上半年(以下简称“报告期”),科通技术的营业收入分别为42.21亿元、76.21亿元、80.74亿元、35.07亿元,同比增长率分别为8.26%、80.52%、5.95%、-14.23%;同期归母净利润分别为1.59亿元、3.13亿元、3.08亿元、1.22亿元,同比增长率分别为60.38%、96.77%、-1.61%、-28.46%。

(图 / Wind(单位:亿元))

2022年,科通技术出现了“增收不增利”的状况,而到了2023年上半年,公司的营业收入和归母净利润双降,分别下滑14.23%、28.31%。

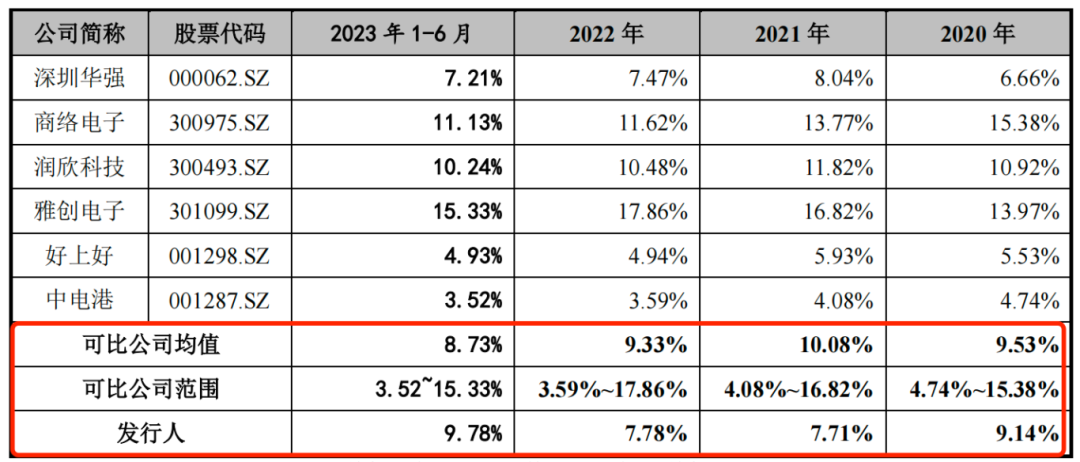

不仅如此,近年来,科通技术的盈利能力也不尽如人意。招股书显示,报告期内,科通技术的毛利率分别为9.14%、7.11%、7.78%、9.78%。2021年,公司的毛利率快速下滑。

同期,可比上市公司的毛利率平均值分别为9.53%、10.08%、9.33%、8.73%。2020年-2022年,科通技术的毛利率均低于同行可比上市公司。

(图 / 科通技术招股书)

此外,负债和现金流问题也是科通技术的“心头大患”。

招股书显示,报告期内,公司的资产负债率分别为76.36%、77.73%、81.00%和83.42%,公司的资产负债率较高,2022年和2023年上半年甚至超过80%。

同期,同行可比上市公司的资产负债率均值分别为53.71%、56.22%、53.33%、52.24%,科通技术的资产负债率远高于同行公司。

(图 / 科通技术招股书)

通常来说,资产负债率是衡量一家企业的负债水平和风险程度的重要指标,资产负债率越高,公司财务方面的风险也越大。而科通技术表示,公司目前融资渠道相对单一,发展所需要的资金主要是通过内部实现的利润和外部债务融资来满足,因此资产负债率较高。

在资产负债率较高的情况下,若公司在经营过程中,能够有充裕的现金流,公司的资金压力也能够有所缓解。但「创业最前线」注意到,科通技术的经营现金流常年为负数。

招股书显示,报告期内,公司的经营活动产生的现金流量净额分别为-1.63亿元、-2.4亿元、-1.48亿元、-7.5亿元,公司的现金流呈现出连年净流出的状态,与公司的净利润呈现较大差距。

(图 / Wind(单位:亿元))

针对公司现金流连年净流出的状况,科通技术表示,公司的上游是知名的电子元器件制造商,其议价能力较强、付款要求高,通常要求预付货款或给予发行人30天左右的账期;公司的下游客户主要为工业互联、数字基建等领域的产品制造商,通常给予30天-90天的账期,因此公司采购付款周期要短于货款的回收周期,进而存在一定的经营活动现金流缺口。

一般来说,现金流是企业持续运营和发展的重要支撑,而面对公司“流血”经营的现状,如何提高公司抵御风险的能力,还是科通技术今后要关注的问题。

3、第三方回款占比高企

科通技术的母公司硬蛋创新曾被机构做空,而科通技术在财务规范上也存在一定风险,其中第三方回款占比更是高达四成左右。

招股书显示,报告期内,科通技术存在销售回款的支付方与签订经济合同的往来客户不一致的情况,即存在第三方回款的情况。

报告期内,科通技术第三方回款总额分别为18.51亿元、29.24亿元、40.12亿元、13.57亿元,占主营业务收入的比例分别为43.84%、38.36%、49.68%、38.71%。

(图 / 科通技术招股书)

可见,公司近四成主营业务收入都是通过第三方回款,比例较高,这在一定程度上会让公司销售真实性存在疑问。

从监管要求上看,为了保证发行人销售的真实性,监管层要求发行人的第三方回款,能结合业务及行业实际情况来解释其存在的合理性,并要求发行人有相应内控制度,能保证第三方回款并不会影响其销售的真实性。

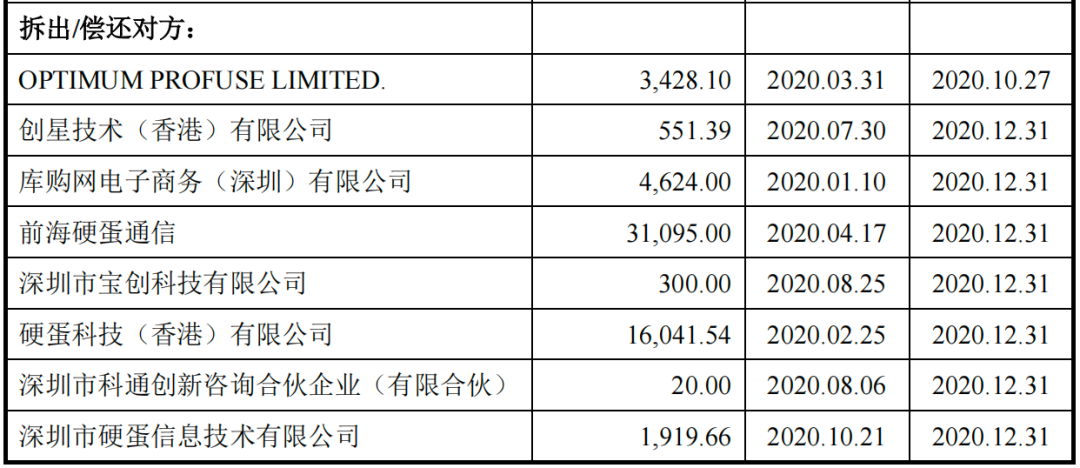

此外,上文提到,科通技术的经营现金流状况不佳,但是公司仍然向关联方拆出资金。招股书显示,2020年,公司向关联方拆出多笔资金,累计拆出资金达到5.8亿元。

2020年科通技术向关联方拆借资金情况(单位:万元)

(图 / 科通技术招股书)

对此,科通技术在招股书中表示,公司非经营性资金往来交易一部分是公司与硬蛋创新基于跨境资金池的资金往来,另一部分是发行人基于自身资金日常周转运营需求,与部分关联方及非关联方存在资金往来。

值得注意的是,科通技术在资金较为紧张的情况下,却仍向关联方拆出资金,其中的合理性令人怀疑。

经济学家宋清辉曾表示,财务内控对IPO企业来说非常重要,是监管层重点关注的地方,也是成功实现IPO道路上必不可少的一环。

科通技术此次IPO被取消审核,或说明公司在某些方面与上市公司的标准存在差距。接下来,科通技术将走向何方,「创业最前线」将持续关注。

*注:文中题图来自摄图网,基于VRF协议。

本文作者可以追加内容哦 !