教育,从来都是一国的重中之重。

多年以来,我国围绕着教育做了相当多的配套投资,从黑板进化到投影,从投影再到电子白板,伴随着计算机、互联网、云计算的发展,我国的教育信息化一直在路上。

说到教育信息化,金山办公、科大讯飞、东方中原、网宿科技这些常规的办公领域公司往往被人们提起,但在教育信息化行业还有一个细分领域——高校信息化建设,却往往被人忽略。

博达软件就是高校信息化的一个重要服务商,2024年2月6日,博达软件已在北交所成功过会,此次IPO拟募资1.32亿元,用于全媒体群数字内容综合管理平台升级建设项目、融媒体数字内容智能协作平台升级建设项目等。

我们首先来了解一下博达软件。

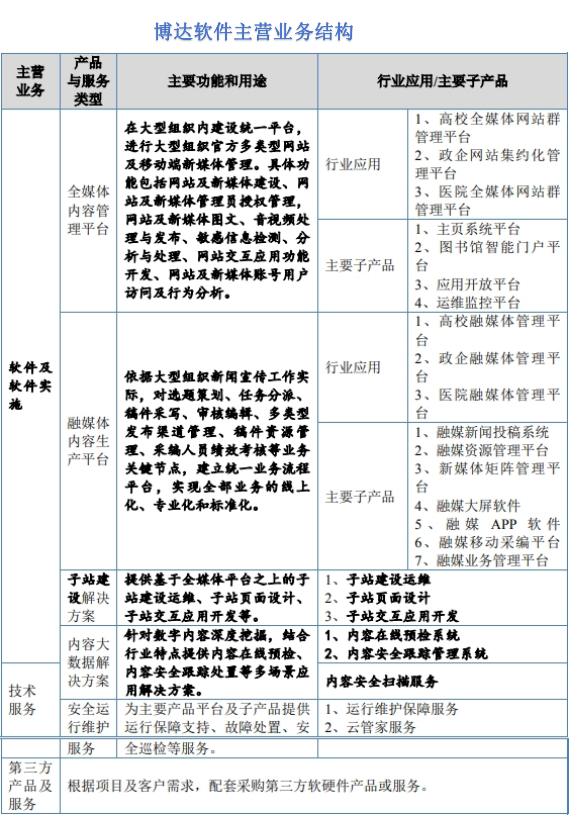

博达软件是一家全媒体数字内容智能服务提供商,以自主研发的全媒体内容管理平台及其建设实施为核心业务,融媒体、内容安全等产品及解决方案为业务延伸,主要面向教育行业,并拓展到政府、企业、健康等行业,提供软件及软件实施、平台运维等技术服务。

值得注意的是,根据教育部2023年6月数据,全国普通高等学校数量2820家,购买并使用公司全媒体网站群产品的高校数量为1225所,占比达到43.44%。其中,包括清华大学、北京大学在内的双一流大学市场覆盖率近80%。

从招股说明书可以发现,公司的软件及软件实施收入占比最高,曾一度高达91.21%,虽然逐年降低,但仍占比71.41%,是公司主营业务收入的主要来源。

博达软件融媒体生产平台项目量增加过程中,运行维护的技术服务类和软件、硬件等第三方产品及服务采购需求也在增加,于是技术服务收入和第三方产品及服务收入占比呈现逐年上升的趋势,传统的软件及软件实施收入占比略有下降。

那么,博达软件的业绩表现如何呢?

从招股说明书可以看到,博达软件的营业收入和归母净利润在逐年增加,营业收入从2020年的1.02亿元增加到2022年的1.47亿元,年均复合增长率为17.76%;归母净利润从2020年的0.19亿元增加到2022年的0.29亿元,年均复合增长率为23.54%。

在2023年上半年,博达软件的营业收入仅有0.36亿元,净利润更是亏损0.11亿元,但营收仍同比增加18.23%,这主要是因为公司收入的主要来源软件及软件实施业务一般集中在下半年验收,收入主要集中在下半年确认,具有明显的季节性。

再来看一下博达软件的盈利能力。

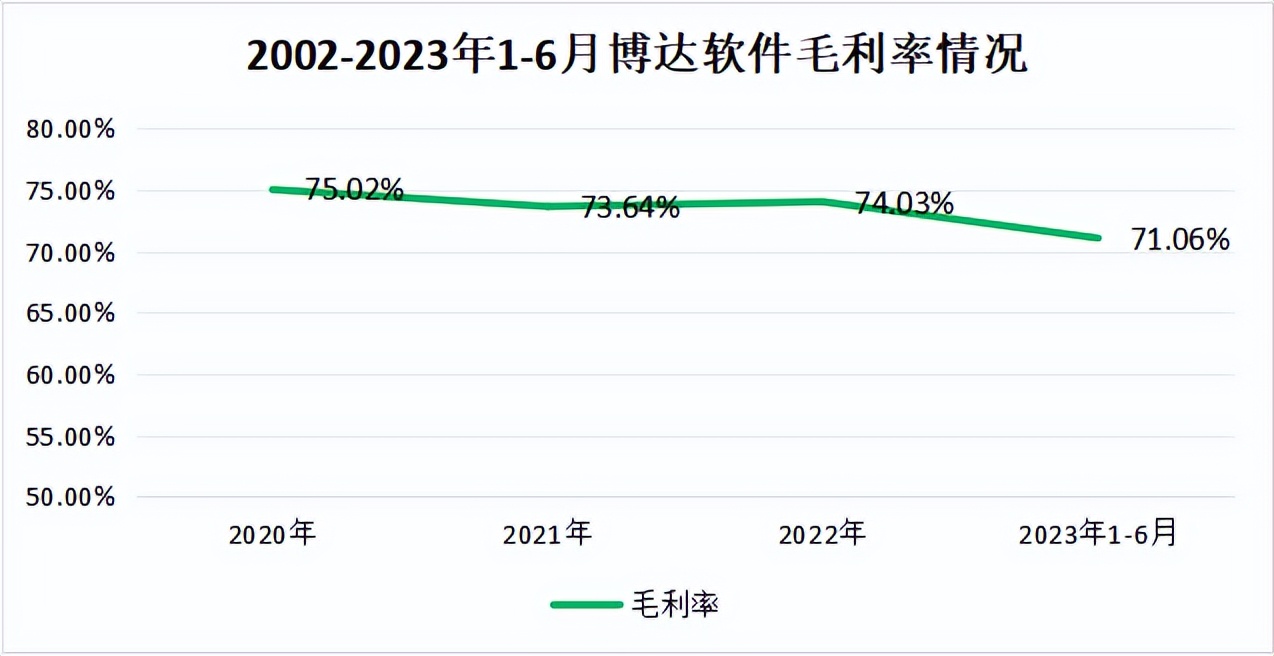

博达软件的毛利率总体较为稳定,维持在70%以上,2021年较2020年略有下降,主要是因为公司融媒体生产及大型综合类项目量增加,实施周期拉长,导致项目成本增加,同时第三方产品及服务的定价采用“一单一议”方式,毛利率较低,二者导致公司营业成本增长率大于营业收入增长率,毛利率略有下降。

在2023年1-6月,博达软件的毛利率从数据上看,确有降低,但考虑到公司业务的季节性差异,我们和2022年上半年毛利率作比较,可以发现2023年上半年毛利率为71.06%,略低于2022年上半年72.70%的毛利率,总体是较为稳定的。

有了足够的盈利能力,博达软件的持续经营能力如何呢?

我们用合同负债这一概念来解读,合同负债可以衡量未交付的订单数量,从而表明未来的持续经营状况。

根据招股说明书,我们可以发现,博达软件的合同负债逐年增长,从2020年的934.50万元增长至2022年的1674.19万元,仅2023年上半年合同负债就高达1836.06万元,是2020年的近两倍,可见博达软件的持续经营能力较强。

有机会就有风险,那博达软件的关注之处是什么呢?

博达软件的销售费用较高问题尤为突出。在2020-2022年,博达软件的销售费用率高于行业平均水平近十个百分点,在2023年上半年,博达软件的销售费用率更是高达73.19%,高于行业平均水平一半以上。

按理来说,在市场竞争激烈时,适当增加销售费用是合理的,但博达软件在高校的覆盖率已然较高,却仍然保持较高的销售费用率,这是让人费解的。

不过,博达软件对此回应说是由于业务区域分布差异导致的,客户的区域分布较分散,需要配置更多销售人员开展业务,故而销售费用率较高。

在这样的业绩及风险下,博达软件未来有哪些看点呢?

1.行业发展快,市场前景大

博达软件所处行业为软件和信息技术服务业,是国家基础性、战略性的新型产业,全国软件和信息技术服务业规模以上企业超3.8万家,累计完成软件业务收入123258亿元,同比增长13.4%。

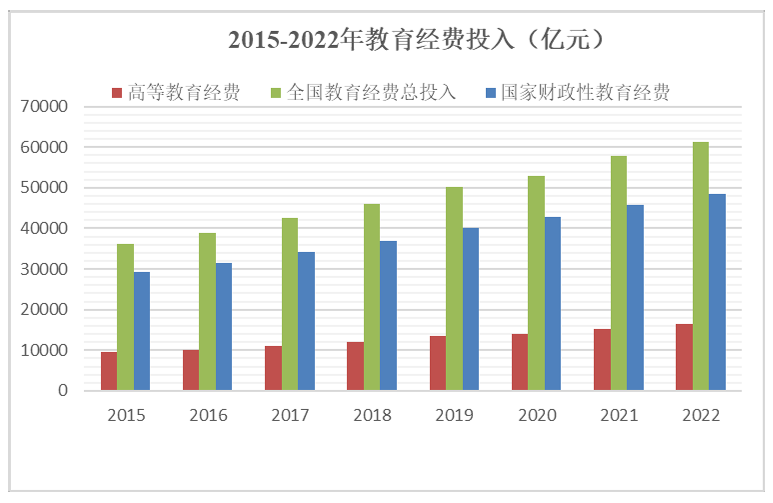

细分到教育信息化行业,2018年4月,教育部印发《教育信息化2.0行动计划》,提出教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成“互联网+教育”大平台。

2015-2022年全国教育经费总投入金额自36129亿元增长至61344亿元,年复合增长率7.86%。我国教育经费稳步增长,为学校推进信息化建设提供了资金基础,将有效促进教育信息化需求的持续释放。

2.客户资源丰富

经过多年的发展,博达软件的产品和服务得到了客户的广泛认可,客户范围涵盖高校、政府和医院等事业单位。

根据教育部2023年6月数据,全国普通高等学校数量2820家,购买并使用公司全媒体网站群产品的高校数量为1225所,占比达到43.44%。包括清华大学、北京大学、中国人民大学、北京航空航天大学、上海交通大学、复旦大学、山东大学、华中科技大学、武汉大学等在内的双一流院校覆盖率近80%。

最后总结一下,博达软件作为一家全媒体数字内容智能服务提供商,依托全媒体内容管理平台和融媒体内容生产平台,营业收入和归母净利润不断增加,具有较强的盈利能力和持续经营能力,但是存在销售费用率过高的问题,由于所处行业为国家扶持,博达软件的未来还是值得期待的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !