“这是价值事务所的第1502篇原创文章”

在之前智飞生物的文章中《价值事务所》有讲,国内当下的疫苗市场还不太成熟,大家除了对儿童疫苗关注度较高外,老年、成人苗的渗透率都还极低,老人、成人苗的消费情况基本只会同疫苗所预防疾病的死亡率成正比。

比如HPV这种能起到一定防癌作用的,就会比较畅销;新冠这种大家都很恐惧的,就会基本全员接种;而流感这种,在大家认知中就是预防个“小感冒”,渗透率便一直提高不了,隔壁欧美全人群流感疫苗接种率约为50%,重点人群中老人和小孩的接种率能超过60%甚至接近70%,我国却10%都不到……

毕竟咱们国家还属于发展中国家,大家没有那么多闲钱给自己打疫苗上保险,钱都是用在最迫切的地方,因此,很多产品是否能放量,有时候还得结合我们的国情考虑,当下国内的国情就是,小孩、致死率高/大家受重视的疾病疫苗容易畅销。

01

价值事务所

大品种上市

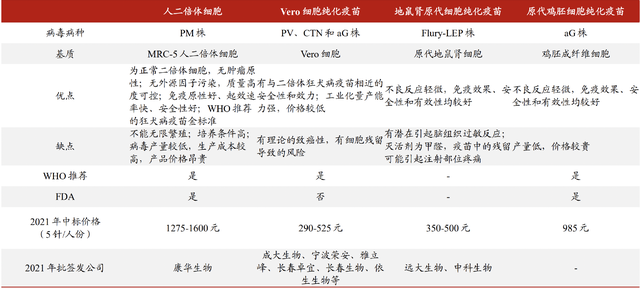

2023年Q3,康泰生物的人二倍体狂苗获批上市,不同于其他很多存在感较低的疫苗,狂苗的存在感一直都较高且绝大多数人都有打过,毕竟狂犬病的致死率差不多是100%,所以,只要被狗咬过的,基本都会去打一针,所长也有打狂苗的经历。

截至2023年9月,中国获批上市的人用狂犬病疫苗有近20种,近两年有批签发记录的有10种,若按照细胞系分类,可分为Vero细胞、地鼠肾细胞和人二倍体细胞,狂苗市场看似竞争激烈,但由于人二倍体细胞的细胞基质来源于胎儿的正常肺组织,无致癌性且可避免疫苗疫苗中宿主蛋白和外源 DNA 残留的问题,不良反应率最低且起效快、保护性强,属于狂犬苗整个市场的消费升级品种,整体价格最高、最具前景,也是被WHO推荐为金标准参考的品种。

在康泰生物的二倍体狂苗上市前,相关市场一直属于康华生物独家,即便有三年疫情、产能释放及认证节奏制约等不利影响,康华的业绩增速依然十分迅猛(康华当下业绩可以视作全部来自二倍体狂苗)。

这里需要额外解释一下,疫情期间不必说了,大家都不出门自然被狗咬也少,2019年康华的狂犬病疫苗销售增速有受到分包装线更新和 GMP 认证影响,所以2020即便经历疫情也有爆炸式反弹,至于2023业绩小幅下滑,核心在于公司2022年7-9月停产影响批签发(2023前三季度人二倍体狂苗批签发量37,同比下降54.9%),加上渠道库存水平较高影响公司发货(由下图可知,康华2022年批签发确实较多,渠道库存应当不少)。

不过,拉长周期看,康华的二倍体狂苗整体增速还是颇为可观的,而且值得一提的是,其净利率极高。

所以,康泰生物的相关品种上市,必然也将分到很大一杯羹。康泰的营销能力、产能都远大于康华,产品也优于康华,这里也要额外提一嘴,康泰获批的接种程序为“5针法”和“2-1-1四针法”,而康华只有五针法,对比“5针法”,“2-1-1四针法”可减少2次就诊、接种费用以及少打一针的费用。

所以,康泰未来反超康华成为人二倍体狂苗龙头可能性极大,也有望较大程度提高人二倍体狂苗在整个狂苗市场的渗透率(PS:目前Vero细胞狂苗是市场主流产品,2020年批签发量占比88.6%,而人二倍体狂苗占比仅为4.7%)。

自康泰以后,国内人二倍体狂犬病疫苗处于临床后期的公司还有智飞生物、成大生物、成都所,这三家的产品估计会晚康泰1-2年,他们都是四针+五针法。

02

价值事务所

好日子来临

康泰的二倍体狂苗2023年Q3获批,一般来说会有两个季度做市场准入,不出意外2024Q2便能正常售卖,给予公司全新的增长增量(不过这也相当于就不要期望2023年狂苗能给公司贡献什么收入了)。

除了二倍体狂苗外,康泰2021年9月上市的13价肺炎疫苗,也是一个正在快速放量期、市场竞争格局较好的大品种,当下国内只有外资品牌辉瑞和国产沃森,而辉瑞在国产大军上市后立马就不行了(疫苗行业的“潜规则”,国产产品上市后,外资的份额会迅速下滑),后续也基本可以忽略不计,13价这个市场相当一段时间还是沃森和康泰两者的PK。

康泰的13价肺炎疫苗在2022全年卖了200万支左右,迅速占到当年营收的近30%,2023康泰的原计划本来是在2022的基础上销售量翻倍,虽然公司没有单独披露13价肺炎的销售情况,但结合投资者交流的情况和今年的批签发情况看,想实现翻倍的目标有难度(投资者交流披露13价肺炎在2023H1的销售收入较上年同期增长约61.3%,2023年就只有Q3有12批次的批签发)。

不过,考虑到肺炎苗的销售旺季一般在下半年尤其Q4(秋冬季节流感、肺炎频发期),所以,也不能说完全没希望,毕竟隔壁的流感整体情况也差不多,而2023年Q4流感、肺炎有多严重,相信大家都清楚。

就康泰投资者交流的说法,公司对自家的13价肺炎还挺有信心的。另外公司这款产品出海也迈出了关键一步,截至2023年,康泰的这款产品先后与印尼、菲律宾、巴基斯坦、沙特阿拉伯、 印度等国签署了合作协议,并在 2023 年 10 月获得了印度尼西亚《上市许可证》,2023 年 12 月与埃及疫苗企业 Gennvax Egypt达成代理许可和技术转移的商业合作。

自2023年起,康泰后续管线会陆续有大品种上市,2024年会上水痘,也还有望上IPV ,2026预计上新五联苗,后续还有新四联苗、甲肝、五价口服轮状、20价肺炎、4价流感等大品种,全球十大畅销疫苗除了HPV,其余九款公司全都有布局,未来5-10年增长动力基本可持续(下图为截至2023H1公司的在研管线情况,布局的研发项目有 30 余项,其中进入注册程序的项目有 16 项)。

这里也放一个相关卖方对康泰的业绩预测,虽然100%不准,但基本可以看一下市场对公司的期待:2023-2025 年公司营业收入分别为 36.32、50.65、67.23 亿元,分别同比增长 15.05%、39.45%、32.73%;归母净利润分别为 10.23、14.15、18.66 亿元,分别同比增长(2023同比失真)、38.32%、31.85%。

我们主要从康泰管线里的产品陆续兑现来说明其好日子即将来临,这里也不妨从现金流情况看一下。2020-2022三年,是公司大幅投入期(新冠、13价、狂苗都需要建工厂进行投入),而到2023Q3时,自由现金流已经实现转正,标志着公司开始从投入期进入收获期,随着公司现有的能贡献现金流的产品逐步增加,未来有望实现全靠自己的自由现金流覆盖掉再投入成本,不再需向资本市场伸手。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !