近两年股市持续震荡下行,一些选择坚守的投资者对未来的预期也开始变得悲观起来。

其实无须悲观,只是宏观环境发生了比较大的变化,我们的投资策略也需要适时改变,做到与时俱进。

最近观看了国投瑞银瑞利基金经理、国投瑞银基金投资部副总监綦缚鹏的策略沟通会,缚鹏总的方法论很“疗愈”,尤其是在新的时代有新的投资思路和策略,让人颇受启发。

01 新的环境,需要放低预期,但以悲观的逻辑看待市场可能会犯方向性的错误

綦缚鹏认为,中国经济过去三四十年的高速增长是奇迹,而非常态。

我们过去习惯了高速增长的环境,从而也将高速增长线性外推,将它当成经济的常态。

在高速增长阶段过后,经济体会回归偏中低速增长的状态,而这也可能才是经济体的常态。

所以,我们现在需要做的是放低预期,而不是悲观。

2023年初市场估值隐含了比较高的乐观预期,而2023年实际的结果是估值和业绩双杀。

进入2024年,市场再一次将2023年的结果线性外推,市场估值中隐含了对经济和盈利增长非常悲观的预期。

所以綦缚鹏认为,2024年的市场表现或许是2023年的镜像。

“目前我们看到越来越多的公司估值开始进入到低估状态,这些公司不仅估值低,同时也努力在既定道路上稳步前进。稍微拉长点时间看,这些公司的潜在回报可观。”

“从潜在回报的角度看A股市场,我们越来越乐观。”

“我们倾向于认为市场已经超跌,现在是流动性和信仰问题。”

02 经济增速放缓,需要改变过去的投资思路,依然有很多好的资产可以投资

新的投资环境下,綦缚鹏思路清晰、观点明确。

首先,红利策略是经济较低增速环境下相对的投资优选。

宏观层面看,经济增速由高到低,成长投资的收益率会被压缩,而能持续产生现金流的高股息资产会被重估。

微观层面,在经济中低增速环境下,企业资本开支回报变低,自然开始向分红转变。

但单纯高股息并不是红利策略的全部,核心还要看是不是能够有持续稳定的现金回报让投资者收回投资、获取收益。

其次,“高增长”需要重新定义,而且我们会发现当下市场上还有很多好的资产可供选择。

过去我们可能认为上市公司年化百分之二三十的增长都不算高增长,但现在相对GDP两倍增速就应该被定义为高增长。

按照新的定义,市场上不乏十几倍PE的高增长公司,可以结合“有持续现金流、还有成长空间、增长可持续”这样的标准进一步进行筛选出可以纳入投资组合的好公司、好资产。

03 继续以追求绝对收益为投资目标,同时兼顾相对收益,注重“减震”、主动管理回撤

綦缚鹏优先追求绝对收益,以净值持续创新高为目标。

綦缚鹏深知,激进的投资策略在某些特定条件下(包括运气)可能大获成功,但稍有差池,或与预期相悖,就可能满盘皆输。

这种追求“锐度”、激进的成功带有偶然性,不可复制,应该坚决避免。

而追求绝对收益、胜率优先的稳健投资策略,积小胜为大胜,可以复制,同时也改善了客户持有体验;同时也更契合A股牛短熊长的现实。

在优先追求绝对收益的同时,綦缚鹏也适度兼顾相对收益,做到绝对收益有保障,长期相对收益不输给别人。

在市场热度比较高的时候也能尽量不跑输市场,目的也是为了提高基金持有人的体验。

与此同时,綦缚鹏注重“减震”,主动管理回撤。

无论追求绝对收益还是相对收益,市场不好的时候回撤不能太大,否则会增加后面净值修复的难度。

而回撤小一些,再创新高的时间就能缩短,净值曲线也会显得更为平滑,投资者的持有体验会好得多。

04 自上而下与自下而上相结合的投资策略,组合构建的核心标准是寻找价值底线和性价比

綦缚鹏总体上采取先宏观、后行业、再确定个股这样自上而下的投资框架。

首先,自上而下地考虑市场环境。

结合流动性、企业盈利和宏观政策变化考虑市场的风险状况,这三个维度里面有两个维度指向一个方向,它就会成为强趋势,并以此来决定权益仓位。

同时,在市场高位时压缩组合弹性,市场低位时增加组合弹性,做偏重长期的、大周期择时。这种大的择时相较短线频繁择时胜率更高,策略的容量也更大。

其次,相对均衡的行业配置原则。

在行业选择上,立足宏观层面,每年都有一个核心的主题池;从比较长的周期角度看当年的位置,兼顾估值、短周期景气和长期前景,确定行业权重。

綦缚鹏通常会把看好的3到5个行业配到50%左右,其他的50%会配8到12个行业;单一行业通常不超过20%。

第三,自下而上、日常积累选择个股,确定个股权重。

从“减震”角度出发,个股集中度不高,从基金定期报告来看,一般低于5%。

第四,组合的动态管理和交易策略方面,动态平衡,日常微调,保证投资组合处于有性价比的位置上。

核心还是寻找价值底线和性价比,綦缚鹏主张赚低估到估值合理偏高的钱,不赚高估到更高估的钱。

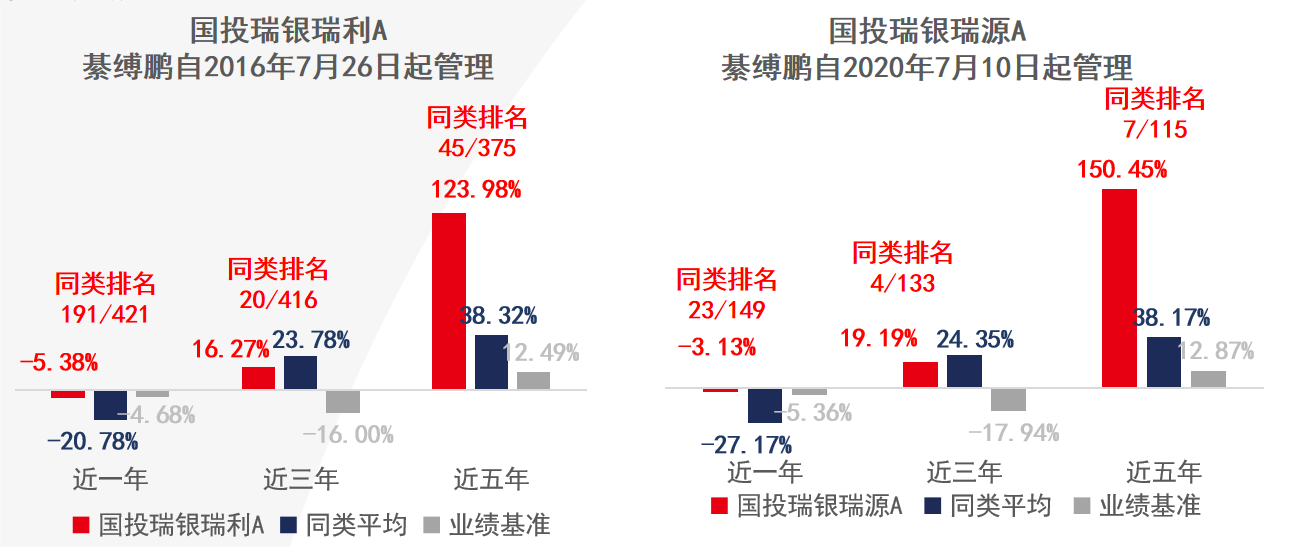

05 在管时间较久产品多阶段业绩优秀,给投资者带来了较好的持有体验

以綦缚鹏管理时间较长的两只基金国投瑞银瑞利及国投瑞银瑞源为例,它们的业绩多阶段排名靠前,并较大幅度超越了同类平均水平。

(数据来源:基金业绩数据及业绩基准源于2023年4季度报告;基金排名及同类平均源于银河证券,截至2023年12月31日。国投瑞银瑞利A的排名同类指银河证券分类中混合基金-灵活配置型基金-灵活配置型基金(基准股票比例30%-60%)(A类);国投瑞银瑞源A的排名同类指银河证券分类中混合基金-偏股型基金-偏股型基金(股票上限80%)(A类)。)

国投瑞银瑞利获得了银河证券三年期、五年期★★★★★评级,以及海通证券三年期、五年期★★★★★ 评级;国投瑞银瑞源也获得了银河证券三年期、五年期★★★★★ 评级,海通证券三年期、五年期★★★★★ 评级。(银河评级来自银河证券,评级时间为2023/10/06,海通评级来自海通证券,评级时间为2023/11/1。)

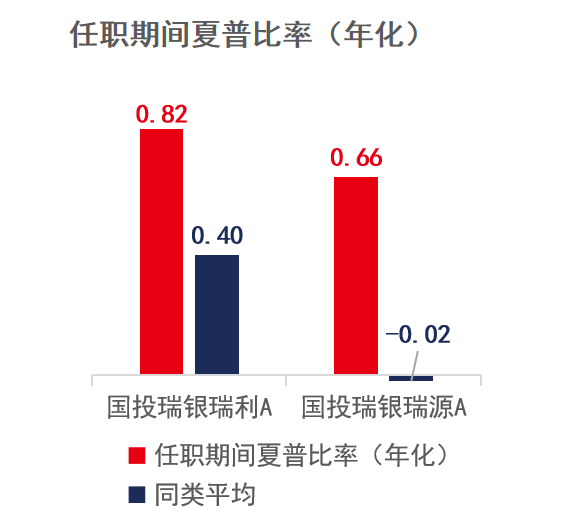

回撤控制方面,国投瑞银瑞利及国投瑞银瑞源的夏普比率(每承受一单位风险,理论上会产生多少的超额收益)较高,给投资者带来了更好的持有体验。

(数据来源为:Wind,统计区间为基金经理任职起至2023年12月31日。国投瑞银瑞利和国投瑞银瑞源綦缚鹏分别自2016年7月26和2020年7月10日起任职。夏普比率:表示每承受一单位风险,会产生多少的超额收益。)

2021年初至2023年末,中证800最大回撤为-38.36%,国投瑞银瑞利A最大回撤仅为-14.25%。(数据来源:最大回撤数据来源为Wind,统计区间为基金经理任职起至2023年12月31日,国投瑞银瑞利綦缚鹏自2016年7月26日起任职,国投瑞银瑞源綦缚鹏自2020年7月10日起任职。同类基金均指Wind分类中内地公募基金-Wind开放式基金-混合型基金-灵活配置型基金。)

綦缚鹏优秀的回撤控制能力由此可见一斑。

06 低位发行新基金,关注投资人持有体验

由綦缚鹏拟任基金经理的国投瑞银弘信回报混合型证券投资基金(020669)将于2024年2月26日至3月15日发行,希望在市场悲观时捡一些便宜筹码,致力于让投资人拥有好的持有体验。

感兴趣的朋友可以适当关注。

基金过往回报表现不预示未来业绩,基金评介不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

注:綦缚鹏,基金经理,基金投资部副总监,中国籍,东北财经大学工商管理硕士。2003年5月至2006年3月任华林证券有限责任公司研究员,2006年4月至2008年2月任中国建银投资证券有限公司高级研究员,2008年2月至2009年2月任泰信基金管理有限公司高级研究员、基金经理助理。2009年4月加入国投瑞银基金管理有限公司,担任策略分析师。2016年7月26日起担任国投瑞银瑞利灵活配置混合型证券投资基金(LOF)基金经理,2020年7月10日起兼任国投瑞银瑞源灵活配置混合型证券投资基金,2021年12月23日起兼任国投瑞银远见成长混合型证券投资基金基金经理,2022年9月7日起兼任国投瑞银行业睿选混合型证券投资基金基金经理,2023年3月22日起兼任国投瑞银比较优势一年持有期混合型证券投资基金基金经理,2023年6月2日起兼任国投瑞银优化增强债券型证券投资基金基金经理。

国投瑞银瑞利A的排名同类指银河证券分类中混合基金-灵活配置型基金-灵活配置型基金(基准股票比例30%-60%)(A类);国投瑞银瑞源A的排名同类指银河证券分类中混合基金-偏股型基金-偏股型基金(股票上限80%)(A类)。国投瑞利混合A于2015/02/05成立,2022/04/28新增C类份额,綦缚鹏2016/08/05任职管理,A类份额收益率(2018、2019、2020、2021、2022、2023):-15.86%、37.71%、39.88%、28.51%、-4.38%、-5.38%,同期业绩比较基准:-11.03%、17.99%、13.50%、-1.21%、-10.80%、-4.68%,C类份额收益率(2022、2023):1.24%、-5.91%,同期业绩比较基准:0.07%、-4.68%;国投瑞银瑞源混合A于2011/12/10成立,2022/04/20新增C类份额,2018/01/23由保本混合型基金转型为灵活配置混合型基金,綦缚鹏2020/07/10任职管理,李怡文任期为2018/01/23-2019/02/02,董晗任期为2018/01/23-2020/07/18,A类份额收益率(2018、2019、2020、2021、2022、2023):-4.90%、36.27%、54.20%、28.16%、-3.99%、-3.13%,同期业绩比较基准:-15.96%、19.73%、14.87%、-1.58%、-11.90%、-5.36%,C类份额收益率(2022、2023):-1.13%、-3.52%,同期业绩比较基准:-3.15%、 -5.36% 。国投瑞银瑞利业绩基准为沪深300 指数收益率×50%+中债综合指数收益率×50%,国投瑞银瑞源业绩基准为沪深300指数收益率×55%+中债综合指数收益率×45%。以上数据来源基金定期报告,截至2023年12月31日。

基金经理在管同类产品如下:国投瑞银远见成长A/C于2020/12/17成立,綦缚鹏2021/12/23任职管理,孙文龙任期为2020/12/17-2021/12/31,A类份额收益率(2021、2022、2023):-2.74%、-7.07%、-5.60%,同期C类份额收益率:-3.12%、-7.45%、-5.97%,同期业绩比较基准:-2.81%、-14.67%、-8.29%。国投行业睿选A/C于2022/09/07成立,綦缚鹏2022/09/07任职管理,国投瑞银行业睿选A/C/比较基准收益率(2023)为-3.96%、-4.34%、-8.29% 。国投瑞银比较优势A/C于2023/03/22成立,綦缚鹏2023/03/22任职管理,A类份额收益率(合同生效至2023/12/31):-3.52%,同期C类份额收益率:-3.82%,同期业绩比较基准:-9.78%,以上业绩数据来源于基金定期报告,截至2023年12月31日。国投瑞银瑞利业绩比较基准为沪深300 指数收益率×50%+中债综合指数收益率×50%;国投瑞银瑞源业绩比较基准为沪深300指数收益率×55%+中债综合指数收益率×45% 。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。

风险提示:国投瑞银弘信回报混合型证券投资基金的风险等级为R3(中风险)。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。本基金如果投资港股通标的股票,需承担汇率风险以及境外市场的风险。本产品由国投瑞银基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

$国投瑞银弘信回报混合(OTCFUND|020669)$$国投瑞银瑞利混合(LOF)C(OTCFUND|015652)$$国投瑞银瑞源灵活配置混合C(OTCFUND|015572)$

本文作者可以追加内容哦 !