近些年来,随着知识经济的快速发展,教育市场呈现良好的增长态势。由于受新的职业生活挑战与岗位竞争的压力的影响,越来越多的人开始通过参加各种培训来提升自己,教育市场迎来了培训行业投资高峰期。

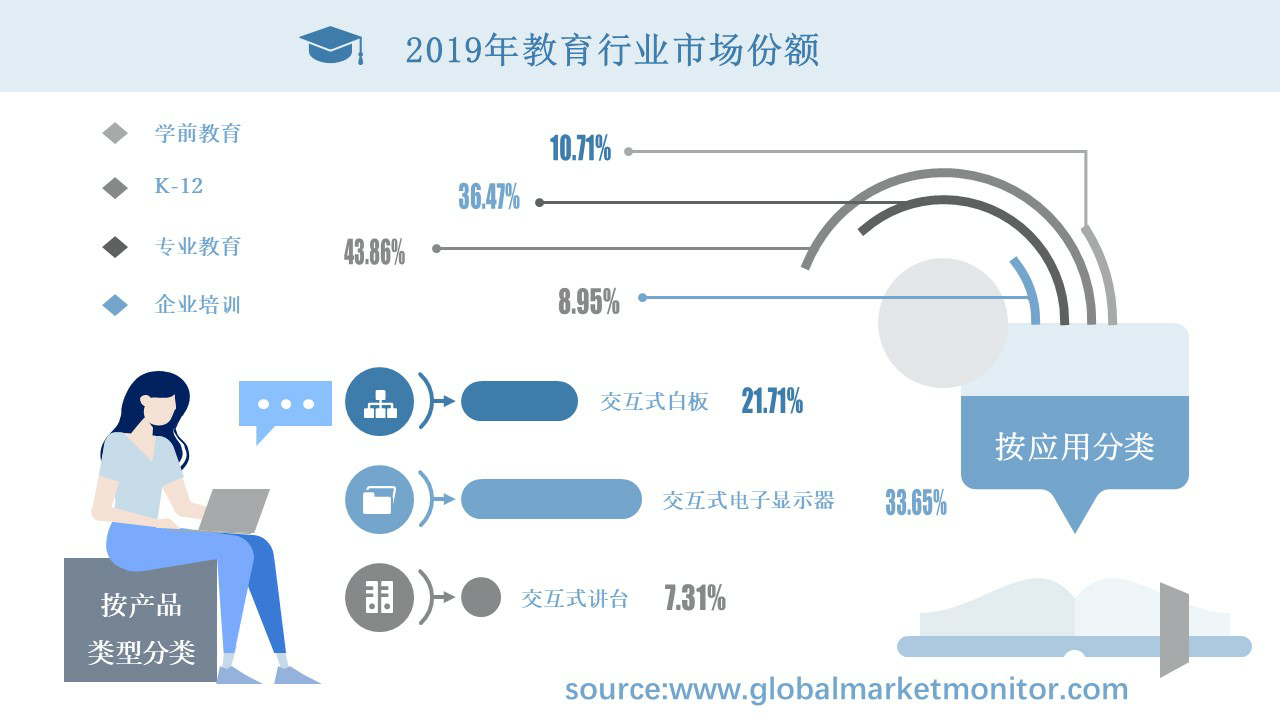

在科学技术飞速发展的今天,教育工具也不再是传统的粉笔+黑板,而是逐渐电子化,给教学工作带来了更多的便利。目前全球教育行业电子产品可主要分为交互式白板,交互式电子显示器,以及交互式讲台等。这类产品摒弃了传统教具结构单一,功能简单的不足之处,集多种功能的电子化设备于一体,以小空间、高集成、精布局提供最简便的应用功能,打造了良好的课堂环境。

其中,交互式电子显示器在市面上的应用范围最广,2019年在全球教育市场的份额为33.65%。且该产品市场价值2026年有望从2019年的13592.61亿美元增长到14415.14亿美元。

从应用领域来看,教育行业可主要分为学前教育、K-12教育、专业教育和企业培训。其中K-12教育所占的市场份额最大,2019年达到36.47%。K-12教育目前普遍用来代指基础教育,是线上教育的主要赛道。在全球新冠疫情的影响下,该行业爆发出前所未有的市场潜力。

各地区教育行业在新冠疫情背景下的市场前景分析

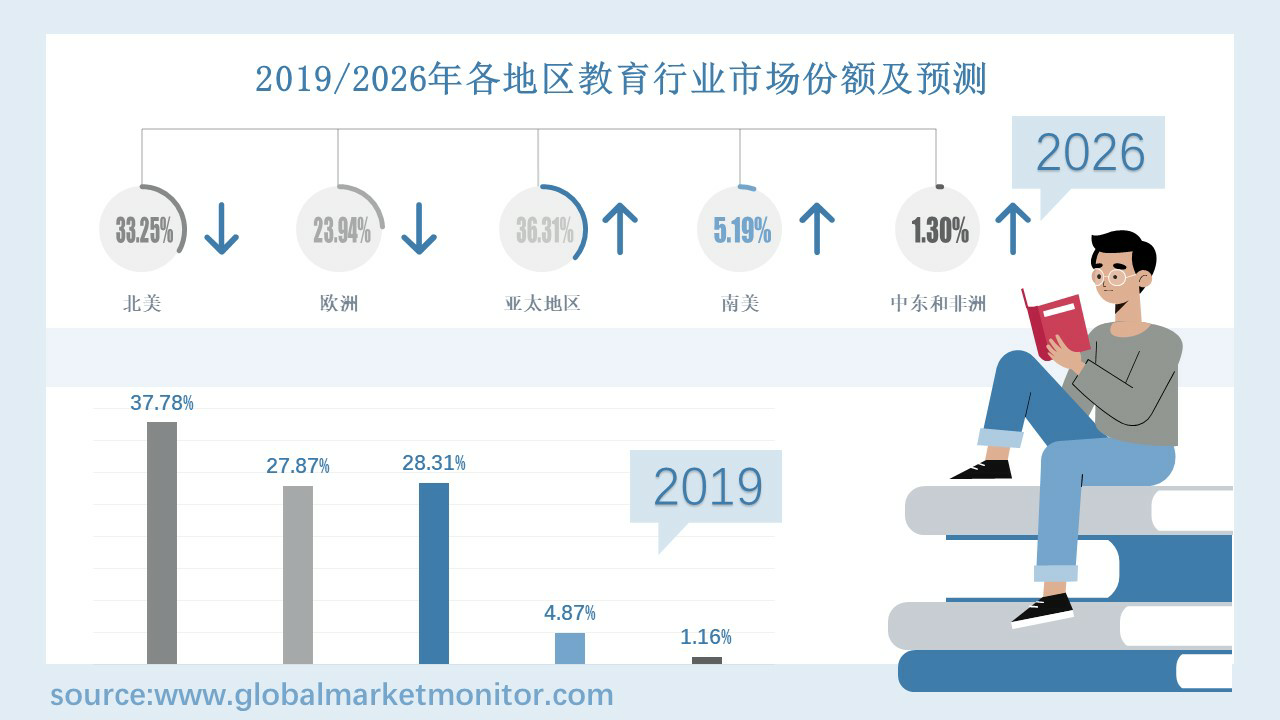

全球教育行业市场主要集中在北美、欧洲和亚太地区,几乎占据了九成以上的市场份额。其中北美地区,以美国为主,教育行业最为发达,2019年市场份额达到37.78%。亚太地区以28.31%的市场份额位居第二。但在疫情的影响下,亚太地区的线上教育行业潜力被激发出来,逐渐赶超北美,预计在2026年,将以36.31%的市场份额成为全球最大的市场。

由于其人口优势,中国教育市场规模很大,但教育发展非常不平衡。但信息时代为教育的发展提供了坚实的基础,随着中国科技的发展,国家在政策、家庭对优质教育的需求、教育行业追求效率和效益等方面对教育发展给予了更大的支持,中国教育行业的发展前景将会更加美好。

在教育需求上升、技术创新和政策法规的共同推动下,中国在线教育市场发展迅速。除了市场的不断扩张,在线教育行业的用户渗透率也在逐年提高。以K12阶段为例,据数据统计,2013年,K12阶段在线教育用户规模为1180.4万,渗透率仅为6.8%,2017年,用户规模达到1749.7万,渗透率已经高达 10.3%。

其次,印度这作为世界第二人口大国,已经成为众多投资者关注的热点之一。在全球遭受新冠疫情重创之际,在线教育行业逆势成长。与中国类似,同样是人口大国的印度,5至24岁的人口约有5亿,是世界上这个年龄段人口最多的国家,为印度教育行业市场的发展带来了巨大优势。

印度学校也普遍面临师生失衡的问题。全国约有150万所基础教育学校,但要容纳2.53亿学生。虽然高等教育机构的招生人数从2013年的3230万人增加到2017年的3660万人,但教师总数从136万人下降到128万人。不过师生人数之间的不平衡给相关创业公司带来了商机。Byju's、Unacademy等初创企业不断涌现,在疫情期间获得了资金和用户的双丰收。

新冠疫情影响下,教育行业却迎来了“逆周期”发展

新冠疫情的爆发首先引发了健康危机,其次便是学校、高校关闭,线下教育被迫暂停。这场危机使决策者在关闭学校和保持学校开放之间面临的困境更加明显。截至2020年7月,约有17.25亿学生因疫情停课而受到影响。据联合国儿童基金会监测,全国有106个国家实施停学,55个国家实施地方停学,影响全球约98.6%的学生。

在疫情爆发之前,教育行业在线下业务中占据主导地位,而在线市场相对较小。但随着线下课程的取消,学生的学习需求并未减少。突破时间和空间限制的在线教育则成为许多家长和学生的最佳选择。

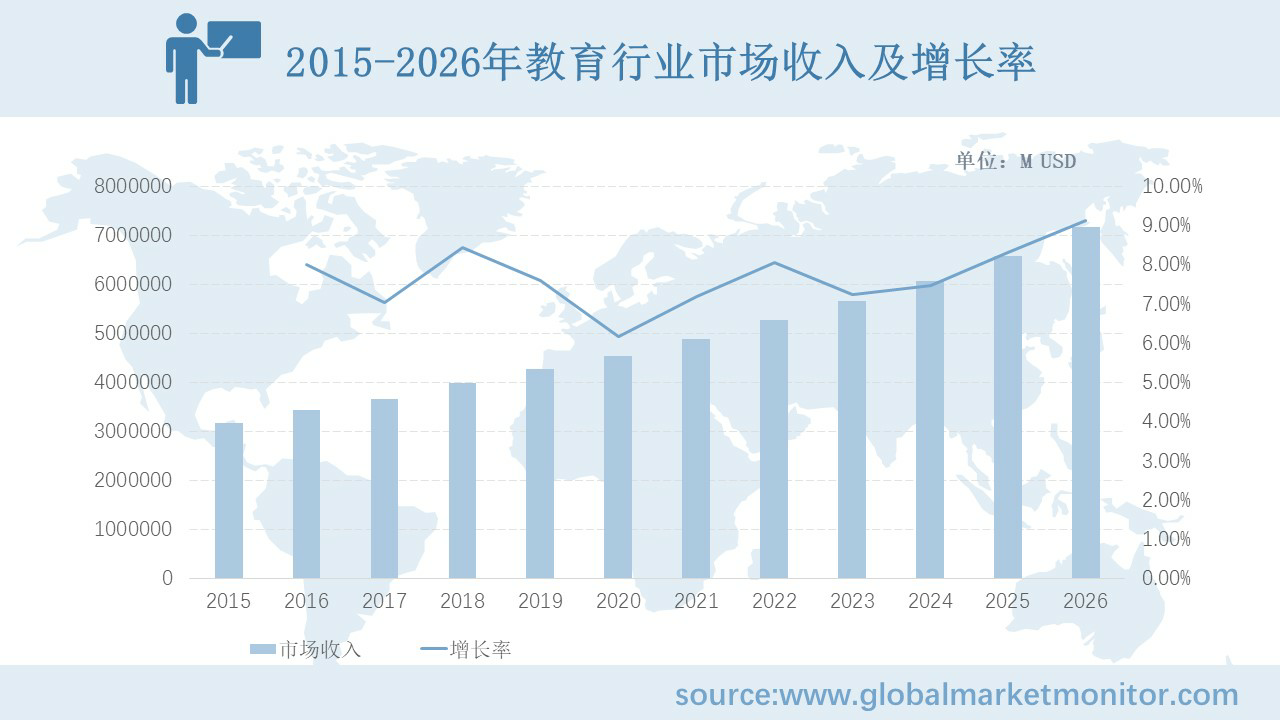

人们常说教育对市场是“逆周期”的,这意味着在经济低迷时期对教育服务的需求会增加。在其他行业都逐渐消沉的环境下,教育行业反而开始逆生长,预计在2026年,全球教育行业市场规模将达到7179095百万美元。尤其是在线教育行业,并没有受到太大的影响,反而在2020年实现了快速增长。与此同时教育机构将进入真正的“线上+线下”融合阶段。

疫情是“催化剂”,并没有改变行业发展的方向,而是触发了行业发展的“快进键”。在线学习模型的渗透率在短期内呈爆炸式增长。一旦触发学生的在线学习习惯,将为在线培训机构节省数亿的推广资金。未来在线课程市场总量无疑将快速增长,线上线下融合模式市场份额也将快速飙升。但在线教育的短板也很明显,如与客户的情感联系薄弱、本土化落地困难、教学效果监控困难。这也导致大多数纯在线课程的完成率和回购率较低。未来在线教育企业将回归线下,只有解决了客户粘性问题,学生才能在机构生态中停留更长时间。

本文作者可以追加内容哦 !