1、市场回顾与分析

主要指数情况

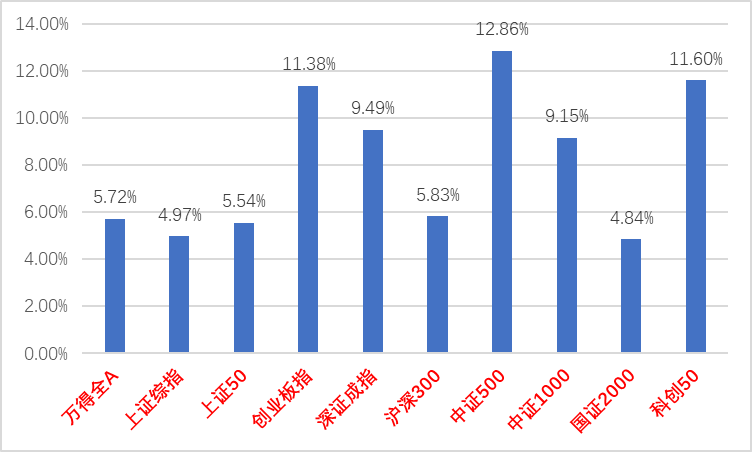

上周A股主要指数均上涨,市场情绪转好。

图1:A股主要指数周涨跌幅

各行业情况

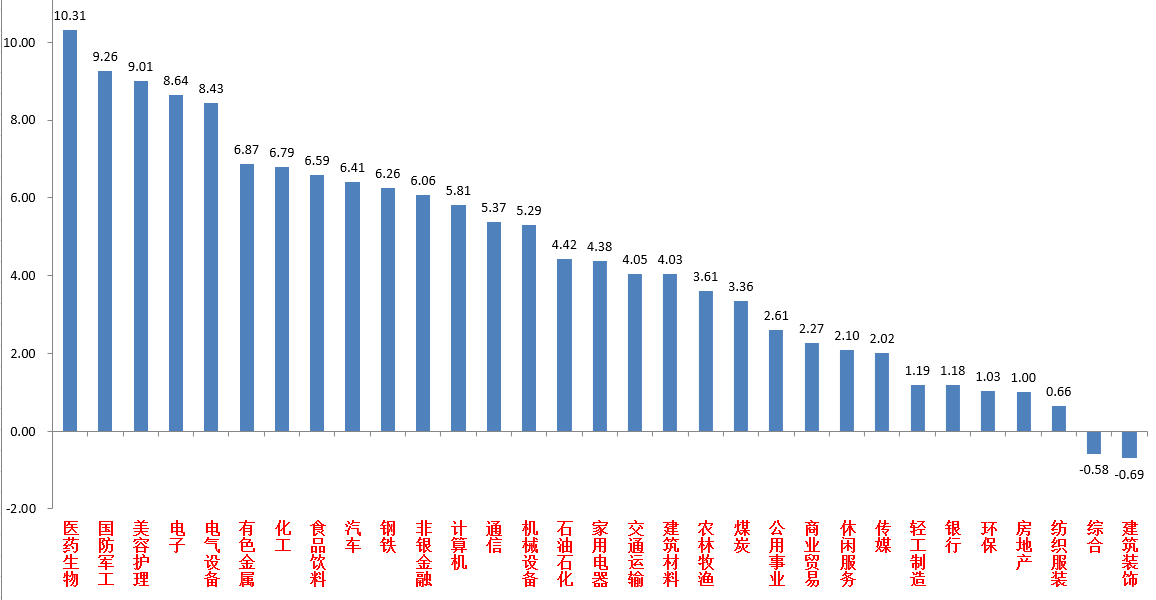

31个申万一级行业中,医药生物(10.31%)、国防军工(9.26%)和美容护理(9.01%)居涨幅前三。建筑装饰(-0.69%)和综合(-0.58%)居跌幅前二。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

2月9日,央行公布2024年1月金融统计数据:1月,社融增量为6.5万亿元,比上年同期多5061亿元,人民币贷款增加4.92万亿;1月末,社融规模存量同比增长9.5%,M2余额297.63万亿元,同比增长8.7%,增速分别比上月末和上年同期低1.0个和3.9个百分点。M1余额69.42万亿元,同比增长5.9%,社融数据整体略超预期。信贷结构看,企业贷款增加3.86万亿元,其中,短期贷款增加1.46万亿元,同比少增500亿元,中长期贷款增加3.31万亿元,同比少增1900亿元,居民短期贷款增加3528亿元,同比多增3187亿元,在银行消费贷政策等的提振下,居民短贷回暖明显;中长期贷款增加6272亿元,同比多增4041亿元,居民贷款表现好于企业,企业中长贷仍承压。货币总量看, M1增长率跳升是由于2023年和2024年春节不在同一月份所致,为季节性因素。

美国1月CPI同增3.1%,低于前值的3.4%,高于预期的2.9%;环比增长0.3%,高于预期及修正后前值的0.2%。核心CPI同比增长3.9%,持平前值,高于预期的3.7%;环比增长0.4%,高于预期及前值的0.3%,数据整体超预期。分项看,住房通胀仍贡献主要环比增长,住房权重的上行部分导致通胀的超预期表现。能源分项则环比下跌,劳动力市场韧性延续,时薪同样环比高于预期与前值。超预期的数据和美联储之前偏鹰表态均令降息预期持续受到打压。市场当前预计6月降息的概率已在35%左右。关注后续数据变化与美联储对降息时点的指引。

3、后市展望

上周A股市场在国家队的强力托市下快速反弹,情绪有所转好,几乎呈现普涨行情。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从资金面看,上周外资净流入160.8亿元。基金方面多个中小盘和双创宽基指数ETF放量。但随着量化转融通被限制等因素,量化扎堆的微盘股形成一定踩踏,表现弱势。

在A股投资者悲观情绪持续宣泄,指数持续下挫的压力下,节前最后一周证监会、中央汇金等连续发声和推出支持政策,同时继续救市行动,中小盘指数和双创成为救市切入点,中小盘流动性危机明显缓解。同时资金出清仍在持续,雪球产品当前出清比例较大,两融和股权质押风险暂时解除,高频量化加速出清。

接下来的一周,由于当前资金层面问题有所缓解,加之春节期间外盘表现尚可,依赖国家队托市资金的超跌反弹行情短期预计仍将持续,但对交易能力提出一定要求。由于经济基本面和市场情绪仍弱,中长期看市场真正反转仍需要经济基本面好转或强力政策的支持,继续关注政策因素对市场情绪产生的影响(降息预期、两会政策等)。结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观,防守反击的态度。建议投资者维持中等水平仓位。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(和中特估概念重合度高,关注低估值大金融、公用、能源、建筑等央企,短期注意基建地产链春节开工行情)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(尤其是有新海外映射催化的TMT等科技成长、另有降息预期下的上游周期、出海+的大众品消费、低估值地产链春节行情博弈)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$$中加紫金灵活配置混合A(OTCFUND|005373)$$中加紫金灵活配置混合C(OTCFUND|005374)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$

#大跌、翻红到暴涨,微盘股能否上车?#

本文作者可以追加内容哦 !