市场热点回顾

1、2024春节档票房、观影人数均创影史新高

据灯塔专业版数据,截至北京时间2月17日13时,2024春节档总票房达78.44亿,超过2021年春节档(78.43亿),打破中国影史春节档票房纪录。《热辣滚烫》《飞驰人生2》《熊出没·逆转时空》暂列今年春节档票房前三位。据猫眼专业版数据,2024年春节档总观影人次已突破1.61亿,超2021年春节档1.60亿观影人次成绩,刷新中国影史春节档观影人次纪录。(来源:第一财经)

2、龙年春节旅游国内景区门票订单同比增长超6成

2月17日,携程发布《2024龙年春节旅行报告》。报告显示,春节假期,国内游、出境游、入境游多点开花,同比均大幅增长,并超2019年同期水平;国内景区门票订单同比增长超6成,境外景区门票订单较2019年增长超130%;旅游消费升级趋势明显,门票玩乐订单均价同比翻番,定制游人均价格同比增长2成。春节数据显示,今年春节假期,跨省游订单占比57%,同比去年翻倍增长。冰雪游热门城市包括哈尔滨、长春、北京、沈阳等,客源主要来自上海、杭州、苏州、成都、广州等南方城市。(来源:上海证券报)

3、国家统计局:1月CPI环比上涨0.3%,PPI同比下降2.5%

2024年1月份,受节日效应影响居民消费需求持续增加,全国居民消费价格环比上涨0.3%,已连续两个月上涨,涨幅环比扩大0.2个百分点。其中,城市上涨0.3%,农村上涨0.2%;食品价格上涨0.4%,非食品价格上涨0.2%;消费品价格上涨0.2%,服务价格上涨0.4%。1月份,受上年同期春节错月高基数影响,全国居民消费价格同比下降0.8%。(来源:国家统计局)

4、1月信贷数据出炉,社融创历史同期最高水平

2月9日,央行发布数据显示,1月份人民币贷款增加4.92万亿元,同比多增162亿元。M2同比增长8.7%,增速较上月末有所回落。M1同比增长5.9%,比上月末高4.6个百分点。2024年1月社会融资规模增量为6.5万亿元,是历史同期的最高水平,比上年同期多5061亿元。1月末,我国社会融资规模存量384.29万亿元,同比增长9.5%,增速与上月持平。人民银行近期多次强调要保持货币信贷平稳投放,1月24日国新办新闻发布会上,央行行长指出,“2024年要保持信贷总量适度、节奏平稳。”(来源:每日经济新闻)

5、中国证监会换帅!吴清回归证监系统

2月7日,中国证监会官宣“换帅”消息:中共中央、国务院决定任命吴清同志为中国证券监督管理委员会主席。吴清有着多年金融系统从业经历,此前曾在中国证监会、上海交易所等部门任职,同时,连续多年在我国金融业开放前沿上海担任重要工作,曾任上海市委副书记。(来源:新京报)

6、融券监管再出“组合拳”,暂停新增转融券规模

2月6日,中国证监会以新闻发言人答记者问的方式,回应了加强“两融”融券业务的监管安排。发言人称,证监会对融券业务提出了三方面措施,包括暂停新增转融券规模,严禁向利用融券实施日内回转交易(变相T 0交易)的投资者提供融券,持续加大监管执法力度等。同日,多家基金公司迅速响应,暂停新增转融通证券出借规模。(来源:上海证券报)

7、中央汇金:汇金扩大ETF增持范围,传递稳市场强信号

2月6日,中央汇金投资有限责任公司公告称,充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。实际上,汇金的本次增持公告,已经是去年以来的第三次。去年10月11日,汇金公司公告称,近日已在二级市场增持A股股份,并将在未来六个月继续增持。10月23日,汇金公司再次公告称,当日买入交易型开放式指数基金(ETF),并将在未来继续增持。(来源:新华社)

8、美国1月CPI全线超预期

美国1月CPI同比增3.1%,预期2.9%;核心CPI同比增3.9%,预期3.7%;核心CPI环比增0.4%,预期0.3%。数据公布后,市场对美联储降息预期回撤,美股美债黄金跌,美元涨。面对美股年初以来上演的史诗级逼空行情,野村证券指出,如果英伟达财报爆雷,或者美国通胀重燃,都有可能终结这一轮美股的涨势。美国经济过热导致“通胀重燃”,终结市场的“降息预期”,可能会让美股出现大幅回撤。(来源:新浪财经)

一周行情回顾

全球市场

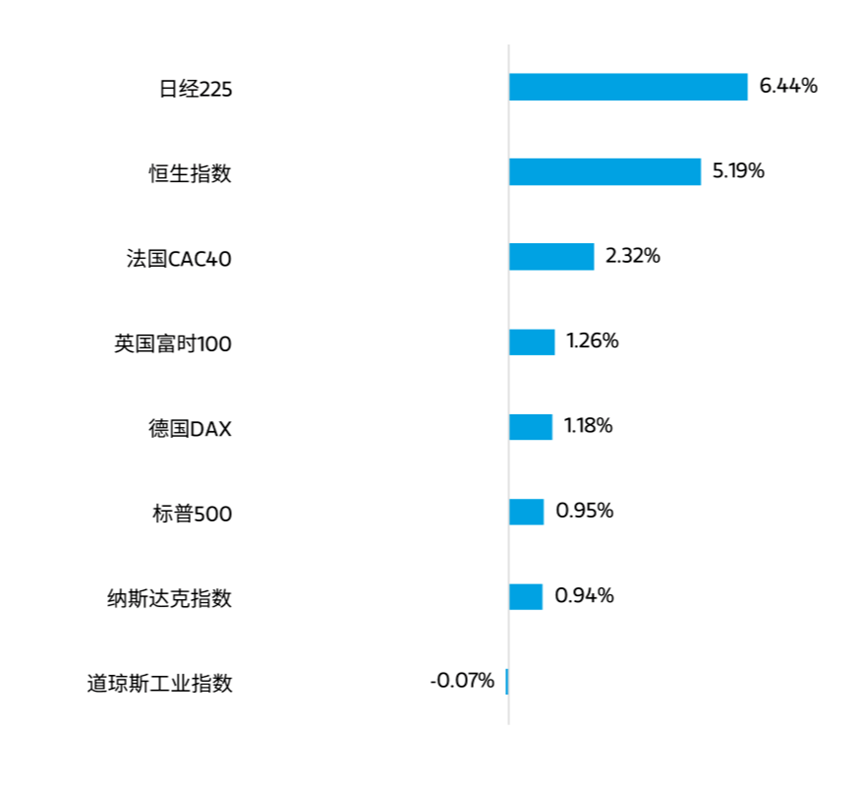

2月5日至2月16日,全球主要股指上涨居多。美股方面,三大股指涨跌不一,道琼斯工业指数下跌0.07%,纳斯达克指数上涨0.94%,标普500指数上涨0.95%。行业板块方面,医疗和材料等板块表现相对较好。港股方面,恒生指数上涨5.19%,行业板块方面,医疗保健业和非必需性消费等板块表现相对较好。

数据来源:Wind,统计区间2月5日至2月16日,过去市场表现不代表未来。

A股市场

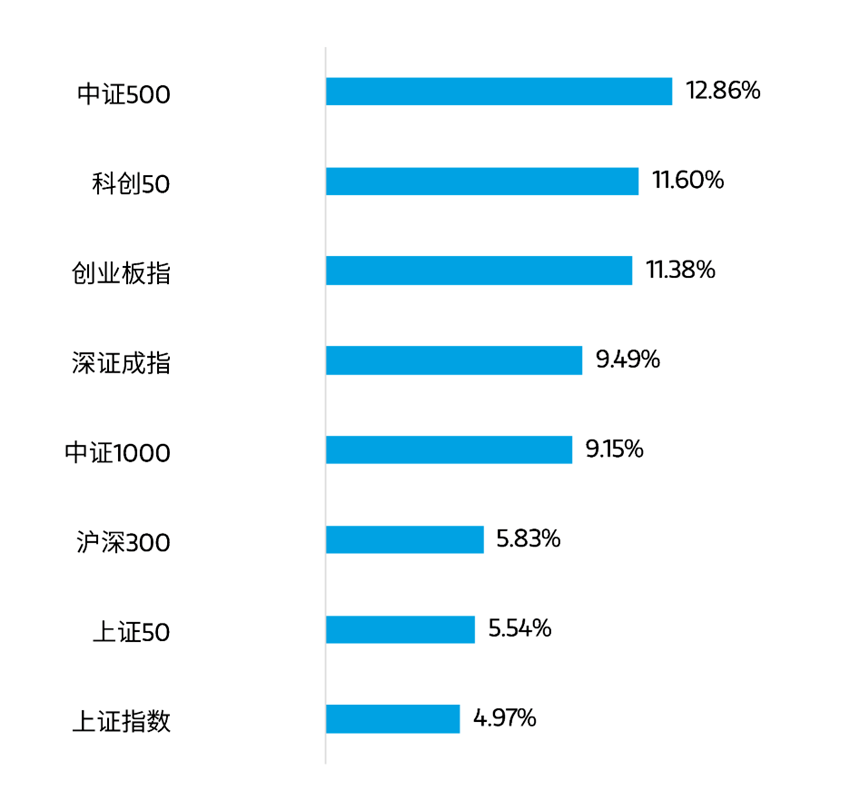

2月5日至2月8日,A股三大指数强势反弹。截至2月8日收盘,上证指数一周上涨4.97%,深证成指上涨9.49%,创业板一周上涨11.38%。从市场成交量来看,周日均成交额为9696.81亿元,量能相比前一周有所回升。

从一周表现来看,A股迎来反弹行情,投资者信心有所恢复。目前,流动性维持宽松、政策预期持续偏强和估值处于历史低位。

数据来源:Wind,统计区间2月5日至2月8日,过去市场表现不代表未来。

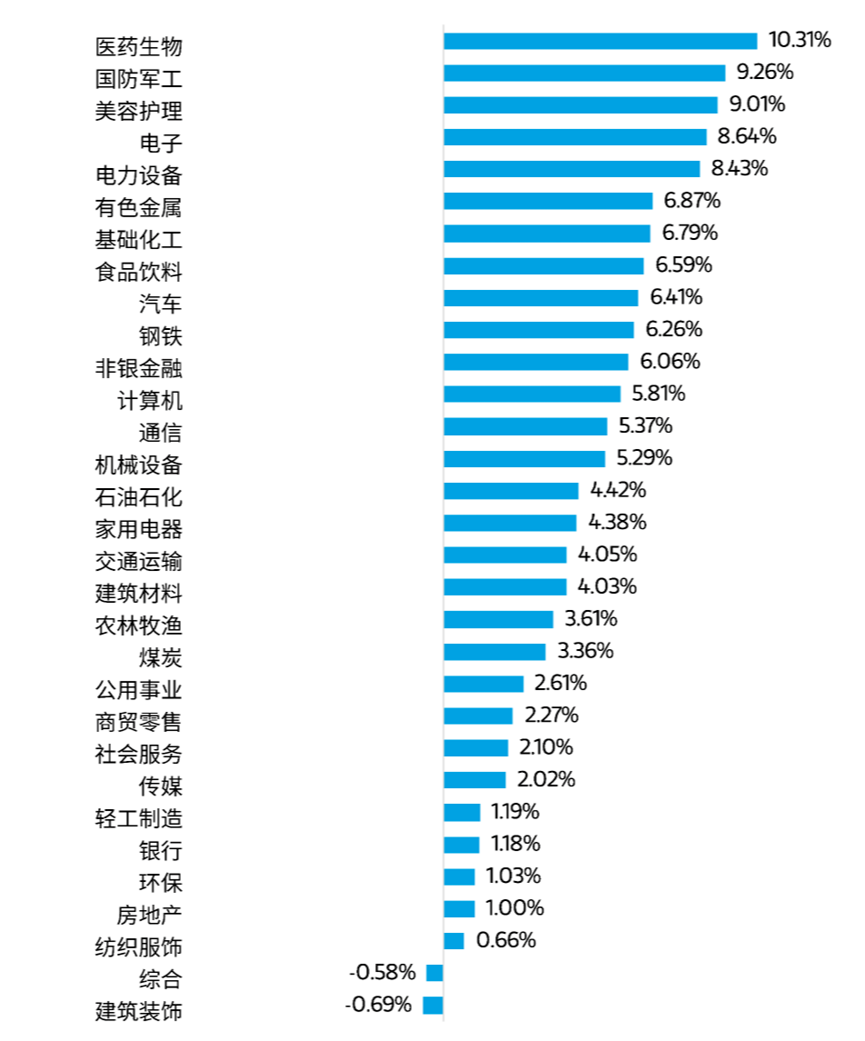

行业表现方面,申万一级行业指数中,医药生物、国防军工、美容护理等板块表现较好,建筑装饰、综合、纺织服饰等板块表现较差。

数据来源:Wind,统计区间2月5日至2月8日,过去市场表现不代表未来。

市场展望

总体来看,小盘股的流动性风险解除,节前最后一个交易日反弹力度最大的是以中证2000指数为代表的小盘股指数,中证2000指数单日上涨8.75%。而在此前,红利指数与小盘指数分化巨大,小盘股的持续下跌带来了股权质押平仓的担忧,红利指数则创出了自2023年中以来的高点。

节日期间海内外公布了一系列数据,整体偏中性。1月份社融和信贷超出市场预期,此前监管反复强调要适度平衡岁末年初的信贷投放,避免过度集中在1月份,因此投资者对1月份的金融数据预期较低。1月份6.5万亿的社融为历史最高值,不过由于春节错位效应,今年2月份数据预计会大幅回落,因此应理性看待超预期的数据。1月份国内的价格指数仍偏弱,显示需求一般,但2月份出行数据异常火爆,民航、铁路、公路数据均显著高于2019年春节;春节档电影票房数据也同样表现不俗。海外方面,美国劳工部公布了1月份通胀数据,韧性依然较强,回落幅度低于预期;环比增速再次提升,美联储3月份降息概率大幅下降。

短期A股市场并非基本面问题,而是投资者信心问题,节前监管层多措并举,市场信心得到修复。证监会主席一上任即重锤出击违法违规行为,对相关主体的处罚体现了“以投资者为本”的监管思路,预计对市场情绪能够起到正面作用。后续看,市场的赚钱效应有望提升。以AI为代表的科技、高端制造、医药等领域值得看好,而经营稳健、现金流充裕、具备提高分红能力的公司仍然具备很好的配置价值。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩科技领先混合A(OTCFUND|002707)$

$大摩优质信价纯债E(OTCFUND|020244)$

$大摩健康产业混合C(OTCFUND|014030)$

#Sora大模型横空出世,影响几何?##A股龙年开市首日,哪些板块将龙腾虎跃?##药明康德再三澄清,美国议员缘何揪住不放?##辞兔迎龙,新年长红!##贾玲化身励志姐,带火的不只是电影#

本文作者可以追加内容哦 !