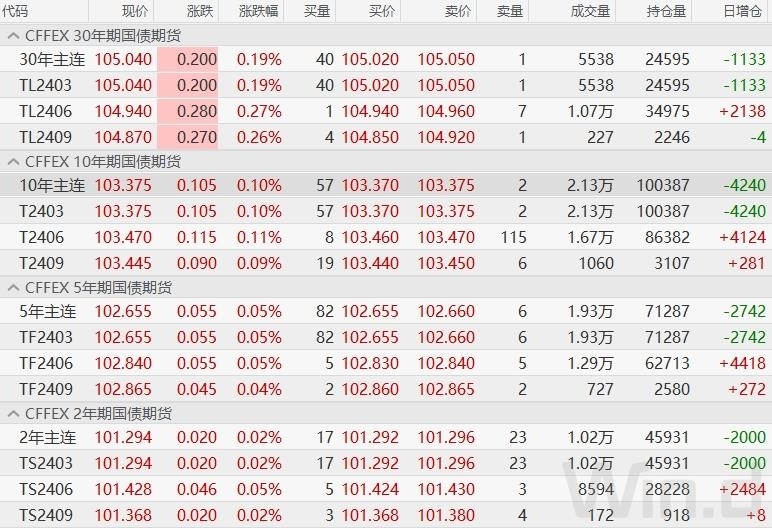

周一(2月19日),国债期货午盘集体上涨,30年期主力合约涨0.19%,10年期主力合约涨0.1%,5年期主力合约涨0.05%,2年期主力合约涨0.02%。

银行间主要利率债收益率多数下行,10年期国债活跃券“23附息国债26”收益率下行0.35bp,30年期国债活跃券“23附息国债09”收益率下行0.6bp,5年期国开活跃券“23国开08”收益率下行0.5bp,10年期国开活跃券“23国开10”收益率下行0.55bp。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,2月19日以利率招标方式开展了320亿元逆回购操作,中标利率为1.8%。Wind数据显示,当日1000亿元逆回购到期,因此单日净回笼680亿元。

资金面方面,Shibor短端品种多数下行。隔夜品种下行9.2BP报1.607%;7天期下行3.2BP报1.785%;14天期上行2.3BP报1.843%;1个月期下行1.4BP报2.186%,创2023年9月以来新低。

平安证券认为,1月信贷投放超预期一方面反映实体融资需求不弱,另一方面也与今年春节较晚,1月工作日天数较去年更多以及此前万亿国债和PSL投放带来的配套融资需求有关。若宽信用成色为政策合意状态,那么短期内货币进一步宽松必要性较低。策略上,节后两周进入数据空窗期,预计债市主要跟随股市风险情绪震荡调整,难以形成趋势性机会,建议保持观望。

天风证券表示,社融信贷超预期,对债市利率是上行压力,但需要基本面有所验证,结合PMI数据来看,居民贷款持续性仍待观察。此外,春节前取现需求会推动M1季节性上行,春节错位也会让M1同比先上后下,后续关键仍然是广义财政的速与量。宏观层面尚未发生重大变化,因此短期内债市或仍维持震荡,下一个关键时点在3月两会。

西南证券称,短期来看,随着宽货币预期的逐渐落地、利率债收益率的持续下行和权益市场的节前走强,债市做多情绪或在“恐高情绪”和止盈诉求下面临回落,利率债该价位的赔率和胜率均不算高,节后关注长债在利好兑现后可能出现的震荡回调行情。中长期来看,基本面修复和通胀回升仍需货币政策的发力配合,利率中枢仍有下行空间,市场或围绕信用传导阻塞处是否打通及财政性刺激政策后续是否跟进而在宽货币和宽信用预期间展开博弈。

本文作者可以追加内容哦 !