先来看一下上周主要宽基指数的表现,上证指数上涨4.97%,创业板指上涨11.38%,深证成指上涨9.49%,沪深300上涨5.38%,中证500上涨12.86%,科创50上涨11.60%。上周从中信风格指数来看,小盘、成长、绩优股表现相对较好。按申万一级行业来看,医药、军工、医美、电子、电新涨幅居前;建筑、纺服、地产、环保及银行表现较差。(数据来源:WIND,指数过往收益不代表表现)

上周市场表现良好,主要指数大幅反弹,全A个股中位数涨幅6.86%,公募基金中位数涨幅6.8%左右。从当前的市场表现来看,资金面逐渐维稳,当前ETF持续净流入,年初至今超2000亿,北向资金也逐渐转回净流入。

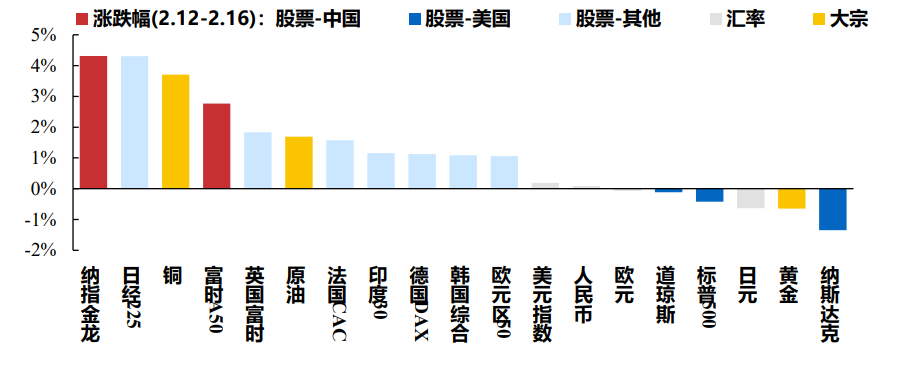

春节期间全球主要股指表现不一,欧美市场表现平稳,而A股相关的A50/金龙指数涨跌幅为+2.8/+4.3%,这或将为A股龙年开门红营造良好氛围。

按照当前基本面来看1月社融超市场预期,结构改善,M1大幅反弹,主因在于春节错位影响,数据或难以持续。春节假期出行数据超预期。

具体来看,2024年1月社融新增6.5万亿元,较2023年同期多增约5000亿元;各项贷款新增4.92万亿元,基本与2023年持平,社融信贷新增额均高于wind一致预期。存量社融增速9.5%,持平前值。2024年1月居民贷款新增9801亿元,而2023年同期仅新增2572亿元。其中,居民短期贷款新增3528亿元,居民中长期贷款新增6272亿元,同比明显多增。同期二手房成交大幅增长,我们认为可以部分解释1月居民中长贷大幅增加。而M1同比5.9%,较前值上行4.6个百分点,我们认为主要是春节错位,企业发年终奖影响,预计2月大概率转为回落。M2同比 8.7%,较前值回落1个百分点。

而资金面方面,假期美国通胀数据超市场预期,美十债利率反弹至4.29%,预计最早6月开始降息。美债利率短期预计维持震荡走势,全年维持震荡回落判断。节前外资流入,市场情绪低位,市场成交大幅回升。从A股资金面来看,资金面环比小幅改善,外资净流入161亿,前值净流入121亿。从行业来看,节前一周外资净买入居前的是银行、食品饮料、非银等;净卖出较多的为医药。A股两融交易占比位于历史6.5%分位,历史1%分位值,两融交易继续回落。尽管市场成交量连续两个交易日站上万亿市值,但融资盘由于负反馈会略滞后于市场修复。

目前从估值、股权风险溢价来看,权益资产性价比占优,ERP处于极值分位。主要市场指数股权风险溢价ERP:全A(95%)、沪深300(88%)均超过85%。

尽管当前权益资产性价比占优,但我们认为目前房地产仍处于下行趋势,国内经济基本面预计依然偏弱,2月需要关注政策层面的LPR调降情况。我们认为A股在节前受益于流动性冲击缓解开启反弹,而春节期间A股相关资产领涨外围市场,叠加假期出行数据较好以及股市政策层面预期改善,或将成为两会前市场有望延续反弹的做多条件。

目前我们重点关注超跌成长行业、节后开工端投资机会以及出行链相关机会。

风险提示:文中数据来源:wind,方正富邦权益研究部。

投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

#Sora大模型横空出世,影响几何?##高股息资产备受热捧,中国神华再创新高#$方正富邦新兴成长混合A(OTCFUND|008602)$$方正富邦天睿混合A(OTCFUND|007850)$$方正富邦中证保险A(OTCFUND|167301)$

本文作者可以追加内容哦 !