重要资讯

01 1月金融数据迎“开门红”

2月9日,央行公布数据显示,1月新增信贷与社融数据均创历史同期新高。其中,1月份人民币贷款增加4.92万亿元,同比多增162亿元;1月份社融增量为6.5万亿元,比上年同期多5061亿元;广义货币(M2)余额297.63万亿元,同比增长8.7%。(来源:财联社)

资讯快评:1月新增信贷超预期,其中居民短期消费和中长期房贷信贷强劲表现,反映出居民消费和楼市需求有所回暖;受去年同期高基数、票据融资下滑影响,1月企业新增信贷同比少增、但高于趋势水平,反映企业融资需求并不弱。1月新增社融创历史同期新高,实体经济的融资需求有所回暖,结构也持续优化。M2增速有所回落,阶段性扰动的特点较为明显。1月的金融数据实现良好开局,在前期多项政策的支持下,将有望继续改善预期、提振信心。

02 1月CPI同比下降

国家统计局发布的数据显示,1月CPI同比下降0.8%,降幅比上月扩大0.5个百分点;环比上涨0.3%,涨幅比上月扩大0.2个百分点。1月PPI同比下降2.5%,降幅比上月收窄0.2个百分点;环比下降0.2%,降幅比上月收窄0.1个百分点。(来源:国家统计局)

资讯快评:受去年同期春节错月对比基数较高影响,1月CPI同比继续下行;但受节日效应影响居民消费需求持续增加,CPI环比连续两个月上涨。受国际大宗商品价格波动、国内部分行业进入传统生产淡季等因素影响,1月PPI环比、同比均下降。当前国内经济仍面临总需求不足的压力,经济修复的基础还继续巩固。

03 美国1月CPI同比上涨3.1%

当地时间2月13日,美国劳工部公布的数据显示,1月美国CPI环比上涨0.3%,为去年9月以来最大涨幅。1月美国CPI同比上涨3.1%,高于预期的2.9%。剔除波动较大的食品和能源价格后,当月核心CPI环比上涨0.4%,涨幅较前一个月扩大0.1个百分点;同比涨幅为3.9%。2月16日,美国1月PPI同比增长0.9%,核心PPI同比增长2%,环比增长0.5%,均超出市场预期。(来源:华尔街见闻)

资讯快评:分类别看,食品、汽车保险、医疗、住房成本的价格均上涨。其中,住房价格的上涨是推动CPI走高的最重要原因。PPI增速也高于预期,美国通胀未如市场所料持续降温。美国1月通胀率降幅不及市场预期,继续打压市场对美联储的降息预期,美联储下一步货币政策走向的不确定性有所增加,仍需综合观察通胀走势及经济数据的表现来决定。

04 龙年春节文旅消费高涨

2月17日,携程发布的《2024龙年春节旅行报告》显示,春节假期,文旅消费高涨,成为拉动居民消费的主力军。其中,国内游、出境游、入境游多点开花,同比均大幅增长,并超2019年同期水平;国内景区门票订单同比增长超6成,境外景区门票订单较2019年增长超130%。(来源:券商中国)

资讯快评:春节假期期间,居民的旅游出行需求再次迎来集中释放,出游数据较过往同期明显上涨。当前国内旅游市场热度依旧较高,有助于消费的继续恢复,为经济修复继续贡献动能。

05 2024春节档票房创影史新高

据灯塔专业版,2024春节档总票房(含预售)达78.44亿,超过2021年春节档(78.43亿),打破中国影史春节档票房纪录。(来源:新浪财经)

资讯快评:电影市场持续复苏,春节档电影市场迎“开门红”。2024年春节档较好地满足了观众的观影需求,并且也得到了观众较为积极的反馈,观众的观影意愿逐步提升。春节档电影市场的回暖,也一定程度上反应出消费市场也在逐步修复中,有望继续为经济的持续修复增添动力。

06 银行大力推动城市房地产融资协调机制落地

近日,工商银行、农业银行、中国银行、建设银行、交通银行召开城市房地产融资协调机制专项会议,公布了相关工作的部署情况和成效进展。五大行对接的项目分别均已超千余个。除了国有行,股份行和城商行也迅速响应相关要求,推动城市房地产协调机制工作加快落地见效。(来源:中国证券报)

资讯快评:2023年,楼市表现偏低迷,2024年以来,楼市的利好政策不断,四个一线城市均加入到调整住房限购政策的队伍中,以进一步刺激潜在购房需求的释放。银行端积极推进城市房地产城市融资协调机制落地,将继续从融资端为地产企业提供助力,以促进地产行业平稳健康发展。

07 一线城市春节前集中出台新政松绑楼市

2月6日,北京宣布放宽通州区的住房“双限购”,取消了在通州落户或纳税、社保满三年的限制。7日,深圳也宣布放松限购政策,调整之后,在深圳落户就可马上购房;非深圳户籍者购房,社保或所得税缴纳年限从5年降至3年。至此,两周之内,四大一线城市均已出台放松限购的楼市新政。其中广州对近郊、市区的限购政策进行了放松,上海对外地单身人士购房条件进行了放松。(来源:第一财经)

资讯快评:春节之前,四大一线城市颇有默契地集中放松限购,有望对各地楼市形成共振效应。但具体而言,四个城市步伐也有所不同,北京和上海放松力度相对较小,即使外围区域政策也比较谨慎;而广深楼市政策力度相对较大。整体而言,一线城市楼市政策保持“小步快跑”的节奏推进,二线城市则有望全面取消楼市限制性政策。

08 OpenAI发布首个视频生成模型Sora

2月16日,OpenAI宣布推出全新的生成式人工智能模型“Sora”。据了解,通过文本指令,Sora可以直接输出长达60秒的视频,并且包含高度细致的背景、复杂的多角度镜头,以及富有情感的多个角色。(来源:每日经济新闻)

资讯快评:Sora的出现无疑是人工智能领域的一次重大突破,该技术不仅展示了AI在理解和创造复杂视觉内容方面的先进能力,而且对内容创作、娱乐和影视制作行业带来了前所未有的挑战和机遇。这意味着,继文本、图像之后,OpenAI将其先进的AI技术拓展到了视频领域,这一能力将是实现AGI(通用人工智能)的重要里程碑。

09 碳排放权交易迎来新政

《碳排放权交易管理暂行条例》近日公布,自2024年5月1日起施行。《条例》从碳排放配额分配等六个方面构建了碳排放权交易管理的基本制度框架,明确碳排放权交易应当逐步纳入统一的公共资源交易平台体系,规定国务院生态环境主管部门建立全国碳排放权交易市场管理平台,加强对碳排放权交易及相关活动的全过程监管。(来源:第一财经)

资讯快评:近年来,我国碳排放权交易市场建设稳步推进。2011年10月在北京、天津、上海、重庆、广东、湖北、深圳等地启动地方碳排放权交易市场试点工作,2017年12月启动全国碳排放权交易市场建设。《条例》构建了碳排放权交易管理的基本制度框架,为全国碳市场的发展奠定了法律基础,也为碳市场扩容提供了更清晰的法规指引,将成为我国碳交易纲领性文件。

10 日本名义GDP跌出全球前三

2月15日,日本内阁府发布的初步统计结果显示,2023年日本国内生产总值(GDP)初步统计数据为591.482万亿日元,约合42106亿美元,低于德国的44561亿美元。日本的名义GDP从世界第三位下降到第四位,被德国反超。(来源:券商中国)

资讯快评:近期日本企业业绩出色的利好数据推动股价攀升至历史性高水平,但物价上涨拖累家庭经济,个人消费持续低迷。面对日益严重的人口老龄化趋势和产业创新减速,日本经济长期处于疲软状态。此次被德国超越,直接原因是受到了日元兑美元贬值、德国物价上涨势头超过日本等影响,但深层原因正一步步凸显,或将使得日本在全球的影响力进一步下滑。

市场整体回顾

权益市场

1、科创100大涨14.37%

节前一周,受一系列政策组合拳的提振,A股持续上行,沪指重新站上2800点,科创100反弹明显,当周涨幅超14%。

2、市场情绪有所回暖

节前一周,市场成交额逐步放量,最后两个交易日的成交额都过万亿,为去年9月以来首次。

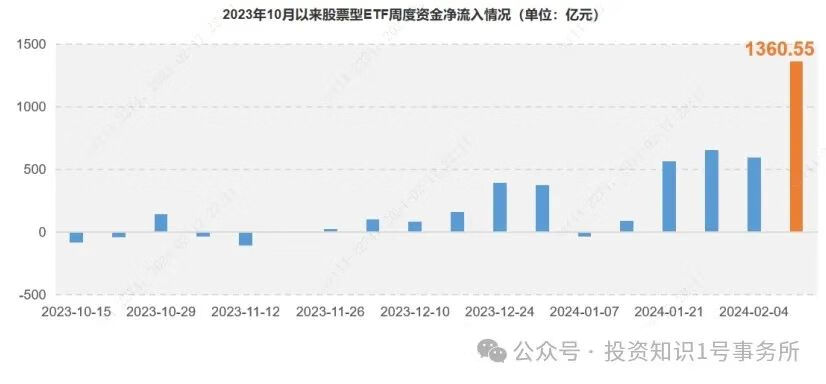

3、股票型ETF周度净流入额超千亿元

资金继续借道ETF进入A股市场,节前一周,股票型ETF资金净流入额达1360.55亿元,创2010年以来新高,一定程度上反映出投资者对于市场整体回暖、估值修复的良好预期。

4、北向资金周度净流入额创年内新高

节前一周,北向资金净流入额为160.82亿元,创年内新高,外资对A股的态度或有望逐步好转。

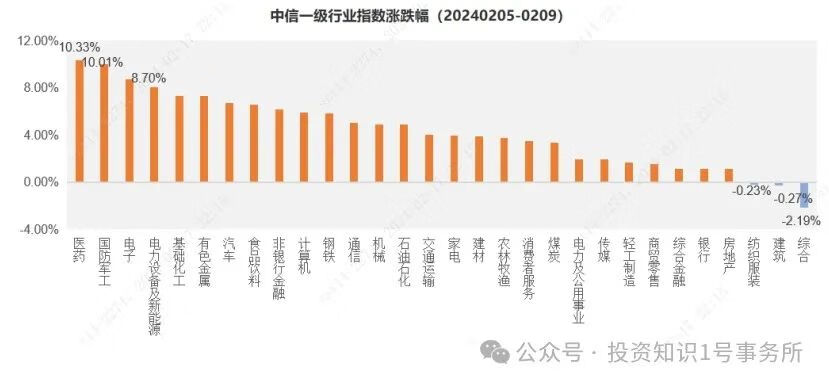

5、医药行业领涨

节前一周,中信一级行业中,医药、国防军工、电子涨幅居前,分别上涨10.33%、10.01%、8.70%;纺织服装、建筑、综合跌幅靠前,分别下跌0.23%、0.27%、2.19%。

债券市场

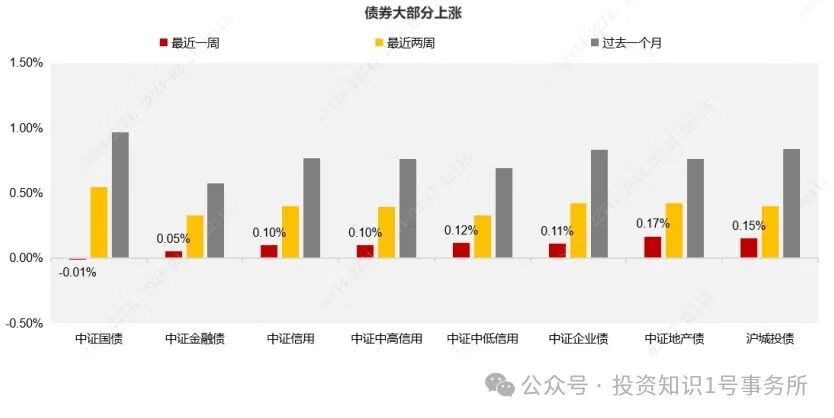

1、中证国债指数略有回调

节前一周,中证国债指数微跌0.01%。

黄金

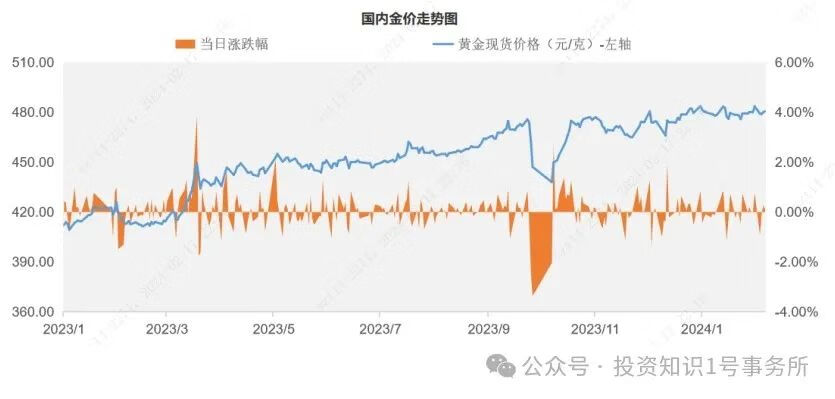

1、国内黄金高位震荡

节前一周,国内金价略有回调,金交所AU99.99下跌0.61%,最后一个交易日收盘价为480.58元/克。

其他大类资产

节前一周,美元指数继续上行,人民币兑美元汇率略有下降,伦敦金现小幅回调,布伦特原油现货略有上涨。

基金市场

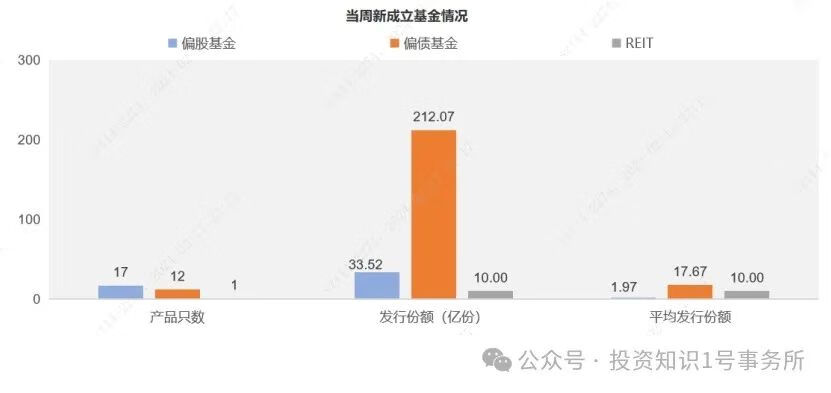

1、新基金发行偏冷清

节前一周,偏债基金的发行相对更受欢迎,新成立的偏债基金的平均发行份额超15亿份;偏股基金的发行依旧偏冷清,新成立的偏股基金的平均发行份额未过2亿份。

2、基金收益情况

节前一周,A股明显反弹,股票基金和混合基金的平均收益率分别为7.48%、5.27%。

一周观点速览

01A股:短期或有望继续反弹

节前,政策利好不断,一系列政策组合拳显示出监管层维稳决心坚定,有力提振市场情绪及信心,各路资金持续进场。

1月的金融数据超出市场预期,新增信贷及社融均创历史新高,居民端融资需求改善较为明显,居民消费能力正在加速修复,经济复苏动能继续增强,资本市场情绪有望继续回暖。

2024年以来,四个一线城市均放松了限购政策,以刺激潜在购房需求的释放,有助于改善预期,缓和地产行业对经济的拖累。

随着积极因素的不断增加,短期A股或有望继续反弹。

02债市:波动或将加大

当前经济总体仍是弱修复的态势,货币政策总体维持稳健偏宽松的基调,将对债市的表现形成一定的支撑。节后随着资金回流到银行体系内,资金分层的压力将有所缓和,叠加央行呵护流动性的态度短期预计不会改变,资金面大概率将维持合理宽松的水平。

1月金融数据表现相对较强,经济修复的态势进一步得到了数据的验证,股市情绪或有望有所提振,可能会对债市产生一定的影响。在此背景下,短期债市的波动或将加大、但幅度或有限。短端的确定性相对较高。

03美股:短期回调的概率加大

最新公布的美国1月PPI及CPI数据均高于市场预期,美国通胀并未持续降温,继续打压美联储的降息预期,市场预计降息时点将继续推后,美股出现回调。

当前,美国劳动力市场和经济仍然强劲,美联储并不急于降息,美联储的降息路径仍具有不确定性,后续的通胀、尤其是PCE数据可能仍是影响美联储降息节奏的核心变量。

短期来看,在降息预期不断修正的情况下,美股短期回调的概率加大。

04黄金:短期将高位震荡

在美国1月CPI及PPI均超预期的情况下,市场继续修正对美联储的降息预期,美元指数走强,黄金承压。

美国通胀具有一定的粘性,通胀下行速度有所放缓,美国劳动力市场及经济都具有较强韧性的背景下,美联储快速降息的动力不足,这将对黄金价格上行产生一定的压制。短期国际金价或将高位震荡。

春节假期,国内黄金消费依旧火热,在需求旺盛的情况下,国内金价较国际金价溢价还将继续。

#辞兔迎龙,新年长红!##Sora大模型横空出世,影响几何?#

$博时中证传媒指数发起式C(OTCFUND|020184)$

$博时四月享120天持有期债券C(OTCFUND|015747)$

$博时黄金ETF联接C(OTCFUND|002611)$

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !