2021 年 7 月「双减」拉开帷幕,K-9 阶段校外培训机构培训行为受到严格限制,校外学科类培训机构被大量裁撤。原有教培机构业务受到较大影响,各公司也在积极转型中,从行业主要公司目前的经营业绩来看,转型已经初见成效,经营业绩恢复明显,或已呈现出拐点向上的趋势。

「双减」主要针对的为义务教育阶段的学科类培训,高中及以上的教育受压制较小,高中阶段的教培业务仍可以正常开展,这也是新东方和学大教育等类似高中及以上业务(如英语,留学等业务)占比较高的机构恢复较快的原因。

目前来看,K12 阶段培训需求刚性,现存头部机构目前业务转型顺利,行业竞争格局改善明显,推荐新东方,学大教育,建议关注好未来。

01

教育行业细分方法论图谱

1.1 教育细分行业分类

教育行业细分可以主要分为学校类公司和培训类机构,以及教育信息化等服务类机构。

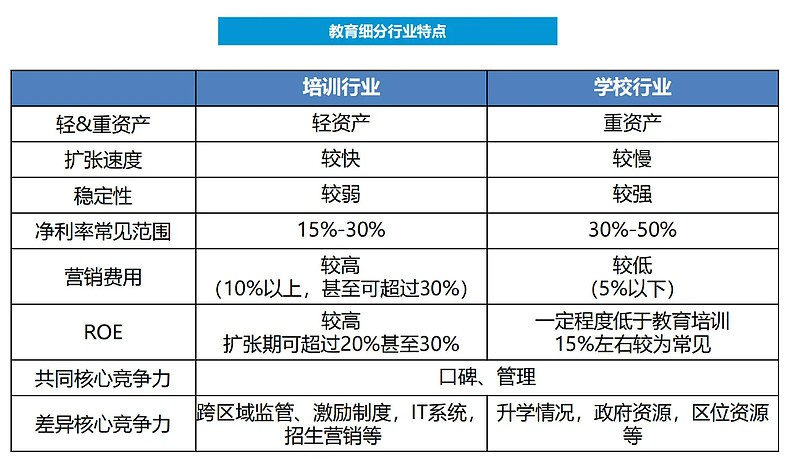

1.2 教育细分行业特点

学校行业资产重,门槛高,扩张速度较慢,收入稳定,净利率一般在 30%-50%之间,一般有稳定的分红。

培训行业资产轻,门槛低,扩张速度较快,收入稳定性较弱,净利率一般在 15%-30%之间,ROE 较高。

02

【双减】后教培行业政策趋稳,

竞争格局改善,需求旺盛

双减以来,K9 学科类培训机构出清,头部公司业务转型拐点已至

双减严格规范义务教育阶段校外学科类培训。2021 年 7 月,中共中央办公厅、国务院办公厅联合印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称「双减」政策),严格规范 K-9 阶段校外培训机构培训行为。

主要措施包括:1)K-9 阶段学科类培训机构统一登记为非营利性机构,禁止资本化运作;2)严禁超标超前培训,校外培训机构不得占用法定节假日、休息日和寒暑假组织学科类培训;3)限制校外培训广告宣传;4)监管校外培训收费。

学科类培训机构大幅出清,进入门槛提升

双减后教培机构大幅减少,行业供给侧大幅出清。

双减后教培机构开始面临牌照监管,进入门槛变高,现存机构网点已成为稀缺资产。

双减前 K12 学科类培训市场规模达到 6000 亿元左右,同比增速约 11%。

学科类培训机构主要转型方向

素质类教育行业情况

非学科类培训需求提升,政策环境宽松。「双减」后,得益于学生课外时间增多,以及家长对学生素质拓展的愈发重视,非学科类培训需求持续提升。政策端也为素质教育市场的拓展提供了较宽松的环境,未对非学科类培训做出非营利性限制。

中国素质教育行业市场空间广阔,STEAM 教育增速显著。2021 年疫情企稳后素质教育市场规模达 786 亿美元,同比+55.8%,预计 2023 年市场规模将达 1114 亿美元。细分赛道看,STEAM 教育市场增速最快,预计 2023 年将达 120 亿美元。

出国留学服务市场仍具增长空间

主要留学目的国入境政策放开,留学服务需求回暖。2022 年以来,伴随疫苗接种的普及,英美澳新逐步放松入境限制,叠加我国放开后国际机票价格下跌至正常水平,留学生开始重返校园,留学服务需求亦逐步回暖。

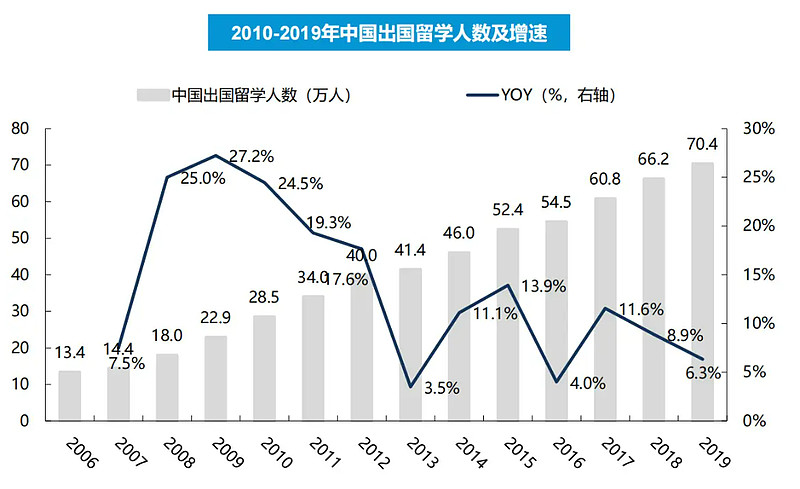

出国留学人数预计持续增长,留学服务市场仍具增长空间。2006-2019 年,中国留学生人数由 13.4 万人快速增长至 70.4 万人,CAGR 达 13.6%。近年来我国企业招聘对学历的要求逐年提升,而国内考研竞争程度日益激烈,在此背景下,预计未来出国留学人数仍将保持增长,留学服务市场仍具有较大增长空间。

成人普通英语教育招生人数增长,带动培训市场需求释放

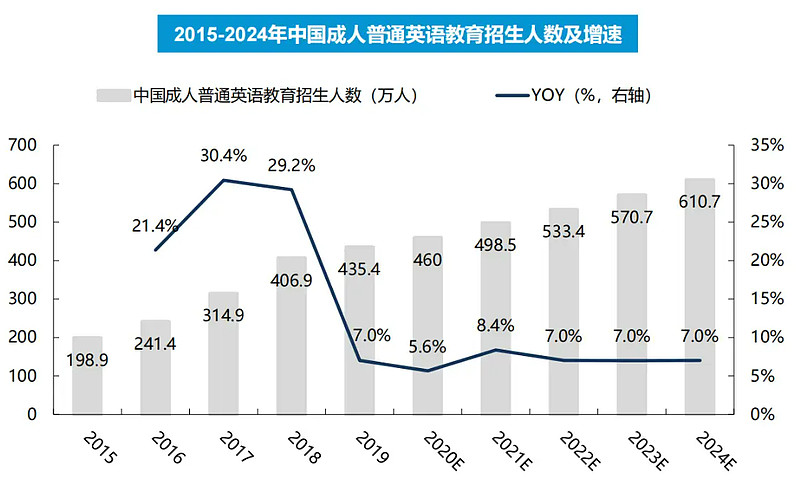

成人普通英语教育招生人数持续增长,带动培训需求释放。随着高等教育扩招推进,2015 年以来我国成人普通英语教育招生人数持续增长,预计 2024 年招生将达到 610.7 万人,2015-2024 年 CAGR 达 13.3%,带动成教英语培训市场需求释放。

03

新东方:高中出国业务恢复韧性强,

素质类培训新业务需求旺盛

业绩拐点显现,单财季递延收入创双减以来新高

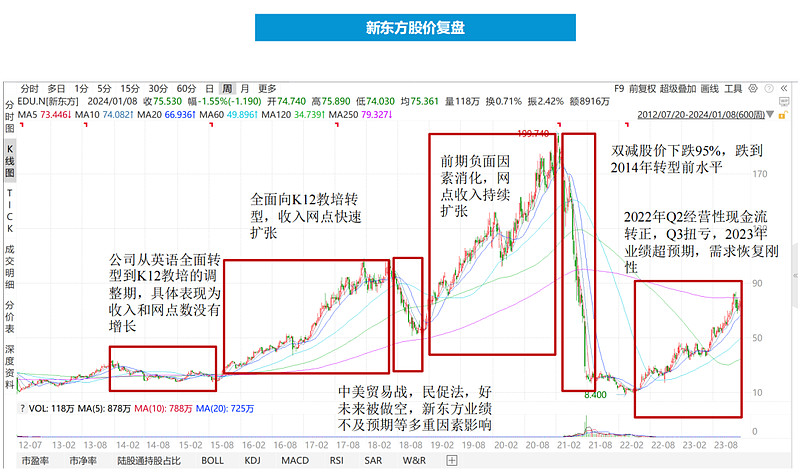

营业收入恢复增长。自 FY2022Q1 的「双减」政策以来,受 K-9 业务关停影响,公司营业收入连续经历了 5 个财季的同比下滑,自 FY2023Q3 起公司营业收入开始恢复增长趋势,FY2024Q2 公司实现营业收入 8.7 亿美元,同比增长 36.3%。

线下网点恢复稳定增长

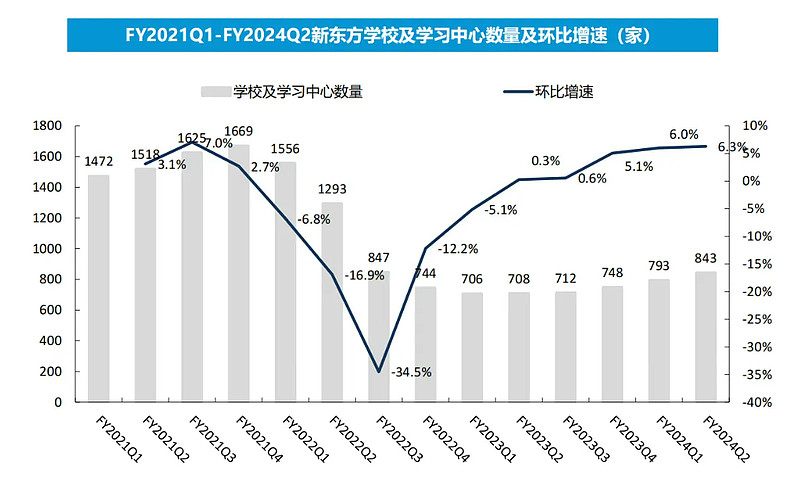

学校及学习中心数量恢复增长。「双减」政策后,公司大量关闭线下网点。伴随公司素质培训、成教、职教等业务逐步培育成熟,公司学校及学习中心数量开始恢复增长,截至 FY2024Q2,公司学校及学习中心数量为 843 家,进入稳定增长。

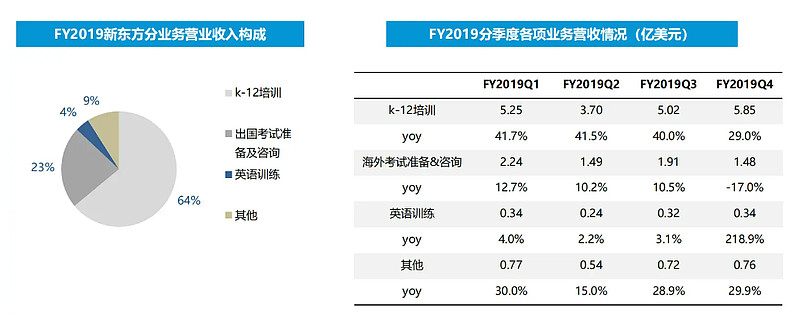

双减前 K12 学科类培训占公司收入比重超过 60%,双减后转变经营重心

义务教育阶段培训业务禁止,头部公司业务转型。以新东方为例,FY2019 公司 K-12 培训业务收入占比达到 64%,是公司营收的核心来源;FY2020-FY2021,公司提供 K-9 学科类培训服务产生的收入占比约为 50~60%。「双减」后,新东方于 2021 年底前全国所有学习中心停止提供 K-9 学科类培训服务,同时转变经营重心。

双减后公司主营业务包括出国考试,高中学科培训以及 K12 类素养培训

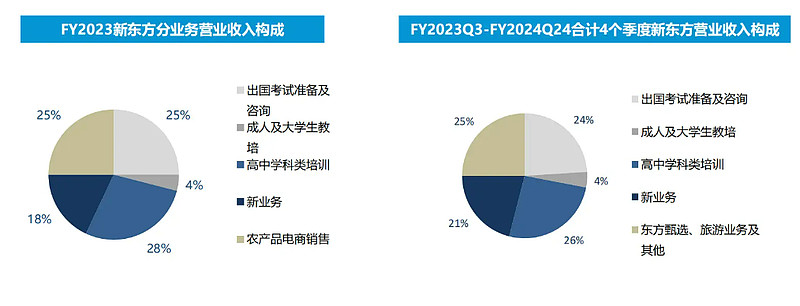

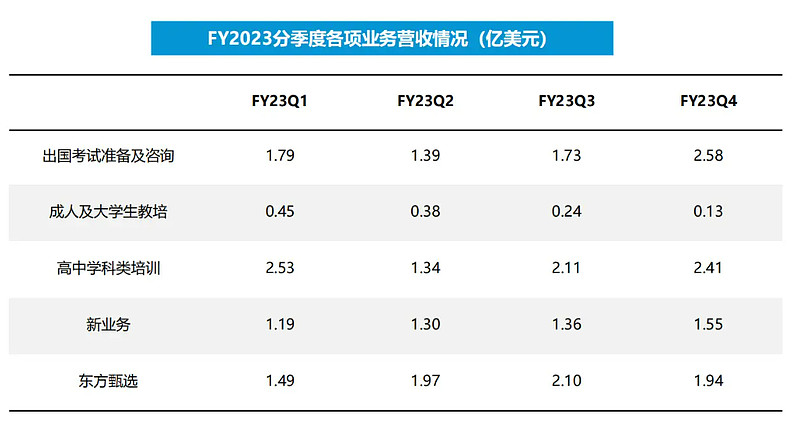

截至 FY2023,公司主要业务包括:出国考试准备及咨询、成人及大学生教培(含专升本辅导)、高中学科类培训、新业务(含非学科类培训、智能学习设备、游学和研学营、智能教育、教学材料、数字化智能学习方案)、农产品电商销售。FY2024Q1 起,公司新增旅游相关业务。

双减后公司主营业务包括出国考试,高中学科培训以及 K12 类素养培训

截至 FY2023,公司主要业务包括:出国考试准备及咨询、成人及大学生教培(含专升本辅导)、高中学科类培训、新业务(含非学科类培训、智能学习设备、游学和研学营、智能教育、教学材料、数字化智能学习方案)、东方甄选等。

线下网点恢复增长,类素养培训潜力大

截至 FY2024Q2,公司非学科类培训业务在约 60 个城市开展,单财季报名学生人数约 78.6 万人。

智能学习系统和设备业务提供了为学生提供定制数字学习体验的服务,已在大约 60 个城市展开。FY24Q2 有约 18.1 万活跃付费用户。

保留教师数量约 3 万名,教师供给充足

公司保留教师数量约 3 万名,教师供给充足。自 2022Q1「双减」政策后,新东方教师数量减少,但公司仍保留了 3 万名教师,并且教师数量从 2023Q4 起逐步增长,2024Q2 教师数量达 31300 人,供给充足。

毛利率回升至「双减」前水平,单财季递延收入创双减以来新高

毛利率回升至「双减」前水平。「双减」后公司毛利率大幅下滑,FY2022Q2 环比大跌 25.6pct 至 25.3%,截至 FY2022Q4 公司毛利率已回升至「双减」前水平,此后稳定在 50%左右,FY2024Q2 公司毛利率为 51.4%。

Non-GAAP 归母净利润扭亏。受业务重组影响,FY2022Q2-FY2022Q4 公司单财季 Non-GAAP 归母净利均出现较大亏损,伴随业务重组基本结束,公司实现 Non-GAAP 归母净利润扭亏,FY2023Q3-FY2024Q2 公司分别实现 Non-GAAP 归母净利润 0.95/0.62/1.89/0.50 亿美元。

递延收入稳步增长,账面现金储备充裕

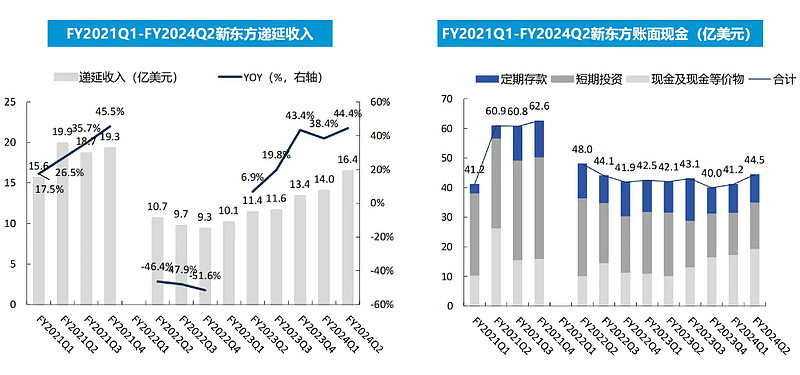

FY2024Q2 递延收入稳步向上恢复中。递延收入主要反映公司的预收学费,可支撑公司未来的业绩增长。截至 FY2024Q2,公司递延收入达 16.4 亿美元,同比+44.4%,为「双减」政策以来的最高水平,收款趋势向好。

公司账面现金充裕。公司重视账面现金管理,目前现金储备充足。截至 FY2024Q2,公司拥有现金及现金等价物、短期投资和定期存款合计 44.5 亿美元。

经营性现金流回升

净经营现金流量覆盖公司资本支出后仍宽裕。「双减」政策后,公司净经营现金流量由正转负,FY2022Q2 公司净经营现金流量触底,FY2022Q4 起公司净经营现金流量转正,达到 0.29 亿美元,FY2024Q2 公司实现净经营现金流量 3.01 亿美元,同时资本开支也在一个正向恢复中,FY2024Q1 资本支出大幅增加至 1.33 亿美元,FY2024Q2 资本支出为 0.43 亿美元。

04

好未来:素质类培训需求旺盛,

亏损逐季收窄

好未来转型素质教育,打造「3-2-1」业务布局。

「双减」之后,好未来谋求转型,形成「3-2-1」业务布局:

3 个场景:1)学习服务场景:为家庭提供高品质的素质教育课程内容,包括科学、编程、人文等一系列课程体系;2)内容解决方案:以教辅出版物和数字化产品为载体,推出一系列教育消费产品;3)技术解决方案:通过旗下的 toB 业务品牌「美校」,对外开放完整解决方案,为教育机构及从业人员等提供技术解决方案和服务支持。

2 个市场:指国内市场与国外市场,目前好未来的海外品牌 Think Academy 已经在美国、英国、澳大利亚、马来西亚等 7 个国家和地区开展业务,面向海外 K12 学生提供多样化课程服务。

1 个平台:指 AI 科技平台,为好未来的业务和产品提供技术支持,也是好未来作为一家科技公司的基石。

学而思培优:专注 3-16 岁孩子素养教育。学而思培优成立于 2003 年,是好未来旗下综合教育品牌。2021 年 9 月,学而思培优推出全新素养课程,专注 3-16 岁儿童和青少年的创新素养教育,自主研发了编程、科学实验和围棋等多款素养产品。

学而思网校:同步转型素质教育,探索 AI 结合新模式。2021 年底学而思网校停止全部学科类培训产品,转型为 6-14 岁孩子提供素质教育服务。学而思网校首创「直播+辅导」的双师教学模式,投入 AI 和全真互联网等前沿技术,推动教育创新。

内容业务:持续推出数字化硬件产品,具备独特内容优势。公司推出学习机、摩比思维机、讲题机等多款智能学习硬件。

以学而思 Xpad 学习机为例,其在内容方面充分发挥了学而思的师资优势,95%为学而思 S 级老师参与录制,取得热销反馈。 学习机一台标价4000元,30%的收入将递延未来2-3年确认,是因为在购买学习机的同时,也购买了学习机里面的内容,考虑到用户使用周期,会将30%的部分归属到软件与内容的部分,在未来2-3年摊销。

投入大模型开发,AI+教育发力中:好未来 MathGPT 是国内首个专门为数学打造的大模型,其数学计算能力覆盖小学、初中和高中的数学题,2023 年 8 月 24 日已开启内测。好未来个性化学习产品 AI Tutor 正在开发中,预计近期将开启内测。AI 投入 5000 万美元。

收入恢复增长,亏损收窄显著

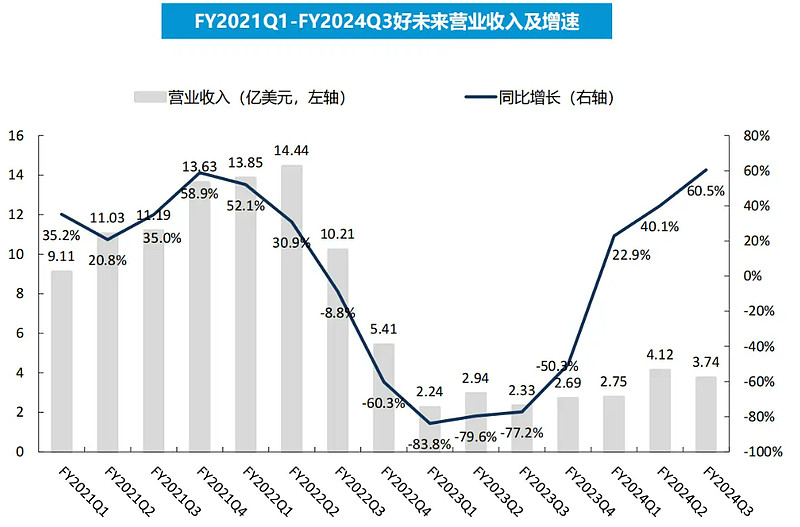

「双减」后营业收入首次恢复增长。FY2022Q2「双减」政策出台后,好未来经历了连续 6 个财季的营业收入同比下降。FY2024Q3,好未来实现营业收入 3.74 亿美元,同比+60.5%,收入恢复速度进一步加快。

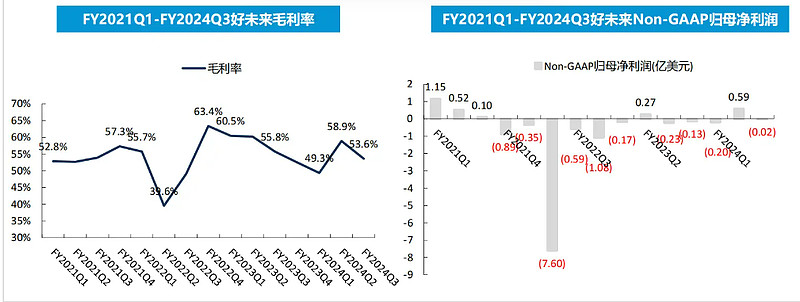

毛利率结构性下降。「双减」前,公司毛利率稳定在 50%以上。FY2022Q2「双减」后,公司当财季毛利率环比减少 16.2pct 至 39.6%。FY2024Q2 公司毛利率为 58.9%,环比+9.6pct,主要得益于暑期业绩高峰及经营杠杆优化,FY2024Q3 公司毛利率为 53.6%。

FY2024Q2 在职人员数大约 1.3 万,Q1 为 1.2 万左右,Q2 人数多出的部分主要是老师,50%是承担教学任务,剩余包括营销,行政等人员。

Non-GAAP 归母净利润亏损收窄。FY2022Q2「双减」后,单财季看,公司 Non-GAAP 归母净利润于 FY2023Q2 短暂扭亏,但此后转为亏损状态,全年看,FY2023 同比仍大幅减亏。FY2024Q2,公司 Non-GAAP 归母净利润实现扭亏,达到 0.59 亿美元,FY2024Q3,公司 Non-GAAP 归母净利润为亏损 0.02 亿美元,亏损收窄。

递延收入恢复,账面现金充裕

递延收入稳步恢复中。递延收入主要反映公司的预收学费,可支撑公司未来的业绩增长。截至 FY2024Q3,公司递延收入达 5.1 亿美元,同比+87.5%,收款趋势向好。

公司账面现金充裕。公司重视账面现金管理,目前现金储备充足。截至 FY2024Q3,公司拥有现金及现金等价物和短期投资合计 31.7 亿美元。

06

学大教育:高中1V1培训需求刚性

2023 年扭亏为盈,2024 年利润率进一步恢复

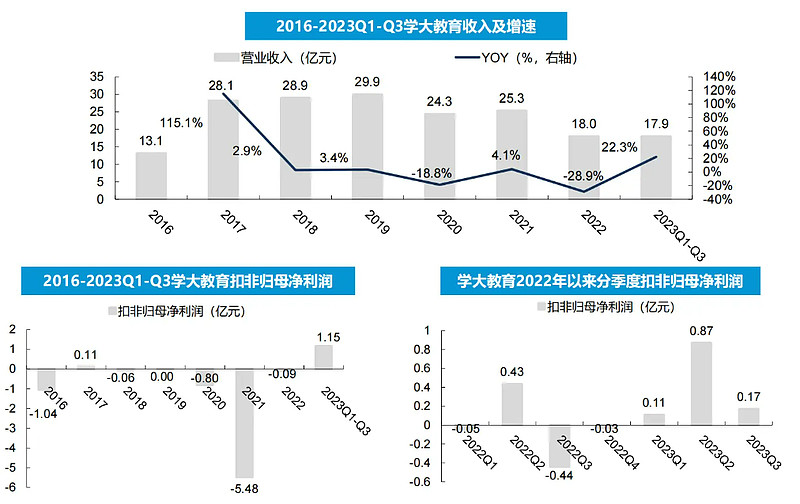

双减后公司业务恢复较快。公司 2023 年度预计实现归属于上市公司股东的净利润约为 1.30 亿元-1.65 亿元,同比增速在 1093.88%-1415.30%;预计实现扣除非经常性损益后的净利润约为 1.25 亿元-1.60 亿元,同比增速在 1545.99%-1950.87%,实现扭亏。

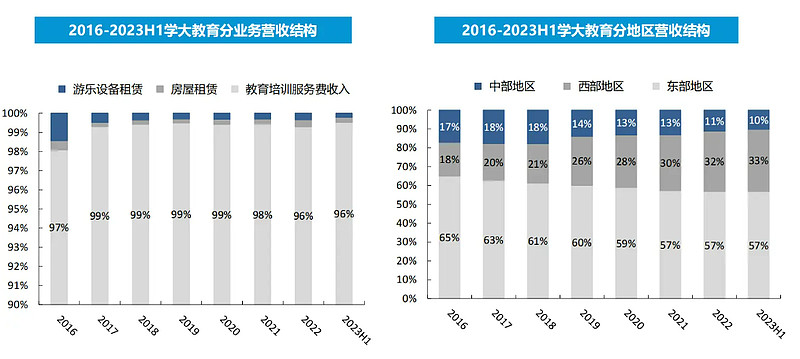

教育培训业务贡献主要收入,东西部营收占比近 90%

教育培训业务贡献主要收入,东西部营收占比近 90%。分业务来看:教育培训业务为公司主要营收来源,占比始终维持在 96%以上。分地区来看:东部地区营收贡献过半,近年来西部地区营收占比增大,2023H1 公司东西部总体营收占比接近 90%,主要与公司东西部学校网点数众多相关。

上半年为教培业务强周期,2023H1 恢复亮眼

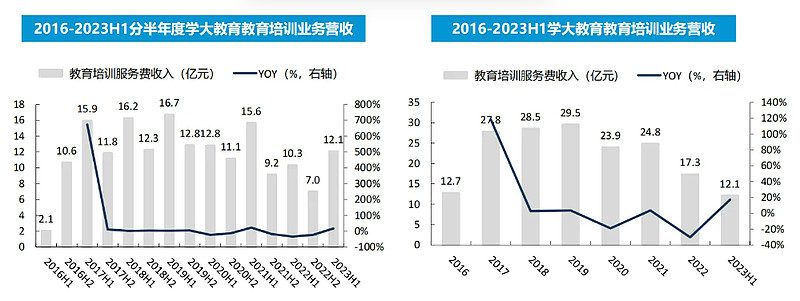

上半年为教培业务强周期,2023H1 恢复亮眼。公司以教培为主要业务,上半年为业绩强周期,营收随季节波动性较大。2023H1 公司教培业务实现收入 12.1 亿元,同比增加 17.1%,培训业务恢复亮眼。由于教培业务中高中培训需求稳定,职业教育等新业务有望创造新增长点,预计教育培训业务营收将继续保持良好增长态势。

07

投资建议

K12 阶段培训需求刚性,现存头部机构目前业务转型顺利,行业竞争格局改善明显,推荐新东方,学大教育,建议关注好未来。

转载来源:东吴证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

$教育ETF(SH513360)$$全通教育(SZ300359)$$科德教育(SZ300192)$

本文作者可以追加内容哦 !