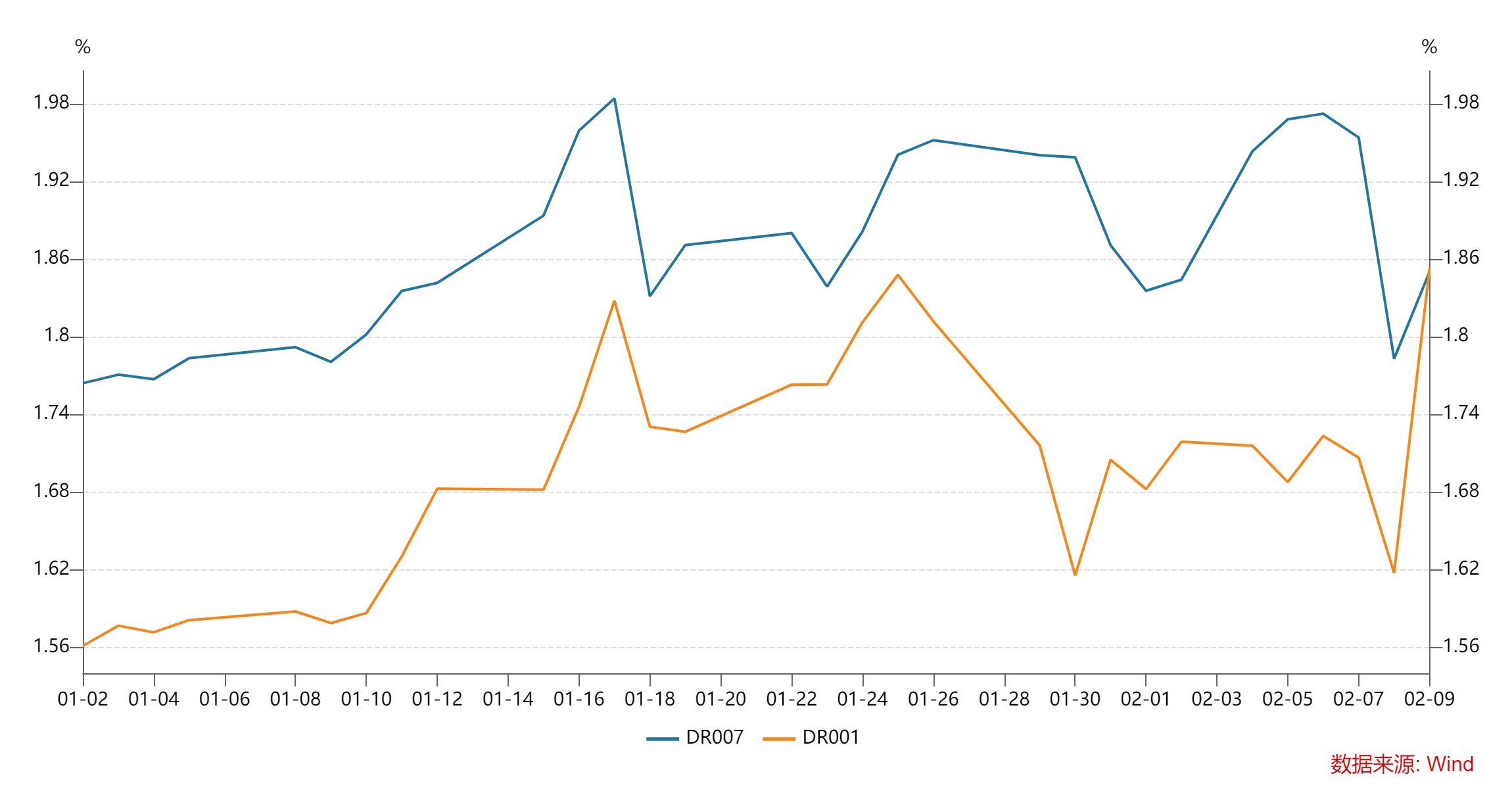

1.资金面

节前一周DR007运行在1.78%-1.97%的区间,相对之前一周资金利率基本平稳,央行基本维持呵护资金面力度。公开市场虽然累计净回笼3740亿元,但2月5日执行降准0.5个百分点,跨节资金宽松。

银行间质押式回购加权利率(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.09

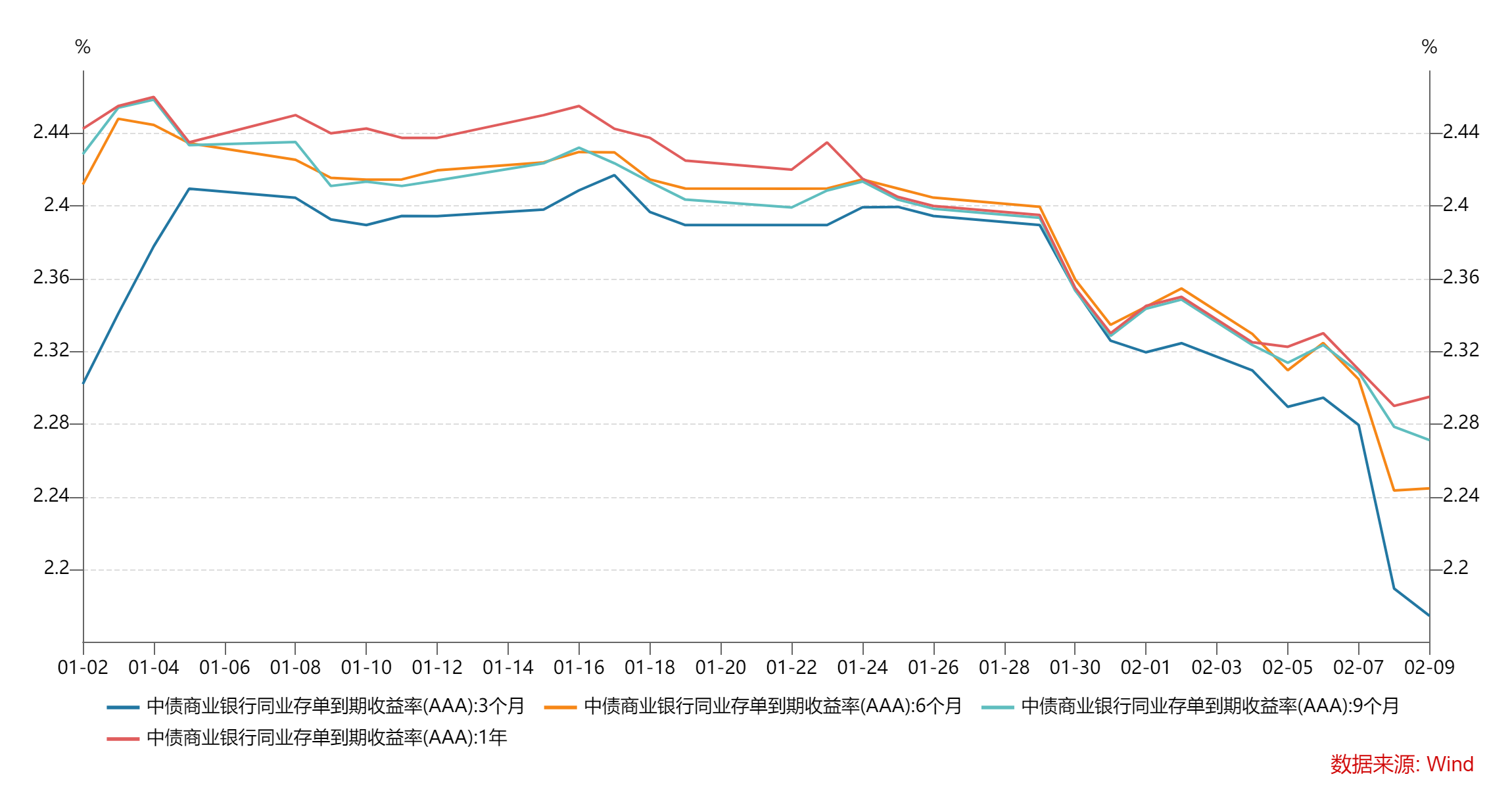

2.现券市场

(一)同业存单:1年期存单利率大幅下行,相比前一周下行约5bp至2.30%,存单长端和短端利差处于低位,主要是受跨节资金宽松的影响,短端下行幅度加快,市场对后续货币宽松仍抱有期待。

同业存单收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.09

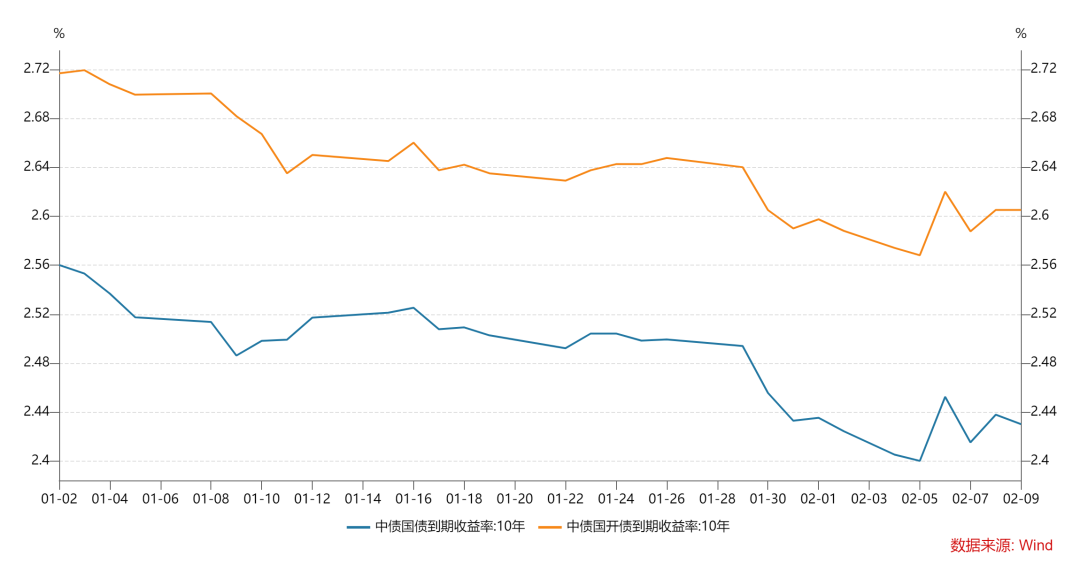

(二)利率债:新发行利率债5544亿元,利率债净供给2942亿元。二级市场方面,消息面相对平静,但债市整体受股市大涨影响走势偏弱,长短端出现较大分化。长端受风险偏好上行影响10Y国开大约上行1.5bp,短端则受资金面宽松影响,1Y国开收益率下行约5bp。

10年期利率债收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.09

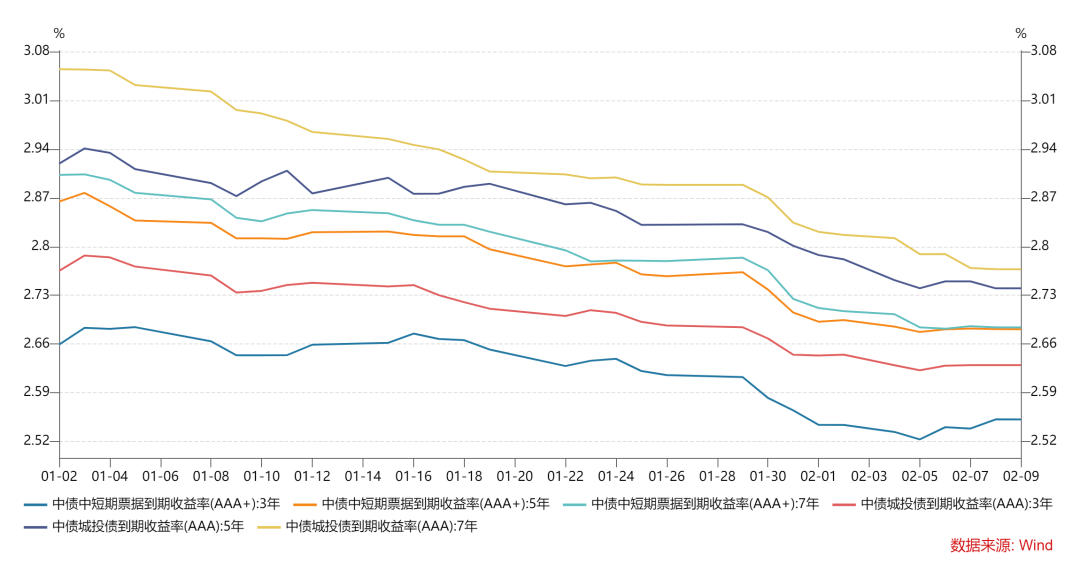

(三)信用债:各期限各等级城投债收益率均下行,其中5年期低评级城投债收益率下行幅度最大(-15.17bp),比较显著出现城投配置拉久期,下沉评级的配置需求。信用利差大多收窄;各期限各等级中票收益率均下行,其中1年期各等级中票收益率下行幅度最大(均为-4.54bp),信用利差大多收窄。

信用债收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.09

3.可转债

中证转债涨幅为1.37%,表现弱于中证全指(5.84%)。截止2月8日转债的平均价格为108.30元,分位值为30.05%,处于2018年以来的历史较低水平。转股溢价率为70.54%,分位值为99.93%,处于2018年以来极值水平。

市场热点

2月9日公布的数据显示,1月份社会融资规模增量为6.5万亿元人民币,相比之下,12月为1.94万亿元,去年同期为6万亿元,可谓超出市场预期。1月社融的增长点主要是企业债券及未贴现银行承兑汇票,政府债券新增规模相对不高。主要原因可能在于信用债利差不断压缩,债券融资性价比上升。广义货币M2增速放缓,1月M2增速较上月回落1.0个百分点至8.7%,低于预期。

消息面相对平静,社融数据不弱也不强。债市影响最大的变量来自股市的大幅上涨,全周上证指数涨幅接近5%,股票市场情绪出现较大反转。债市情绪受挫,但长短端出现较大分化,长端受风险偏好上行影响10Y国开大约上行1.5bp,短端则受资金面宽松影响,1Y国开收益率下行约5bp。当前资金面与政策面均相对利好债市,年初又是机构配置需求释放的时间窗口,因而并不能简单看空债市。

往后看,如果资金利率维持在目前的水平,短端资产的下行空间较为有限,而长端来看,目前期限利差极低,市场对宽松预期、基本面趋弱的定价较为充分,长端利率下行空间较小,未来如果短端政策利率不下调,整体市场利率可能偏震荡。预计10年期国债收益率在2.4%-2.6%区间震荡。相对仍看好信用类资产,包括中短期限的城投债,3-5年的“二永债”等品种。

$长城短债A(OTCFUND|007194)$$长城短债C(OTCFUND|007195)$

$长城久稳债券A(OTCFUND|003290)$

#Sora大模型横空出世,影响几何?#

本文作者可以追加内容哦 !