观点小结

2024年1月玉米现货持续下跌,北方港口平仓价从1月初的2450元/吨,跌到2300元/吨,黑龙江玉米从2220跌到2050元/吨,潍坊玉米从2554元/吨跌到1月底最低的2260元/吨,下跌幅度较大。玉米2405主力合约从一月初的2420元/吨下跌到最低的2317元/吨附近,最近两周开始筑底反弹,最高反弹至2397元/吨,较最低点反弹3.45%。在此前的研究中,我们把2023年的玉米种植成本作为主力合约价格的关键支撑,预想2450元/吨左右支撑较强,但目前来看,进入1月份之后盘面直接跌破2450元/吨,原始成本支撑被证伪,本文便从供给端和需求端来重新探寻玉米价格底部。

在供给端,国内玉米1月中上旬正处于年前卖粮高峰,但月底农户售粮积极性有所下滑,且1月底售粮进度已超50%。同时国内玉米市场也存在阶段性情绪休整, 2月有春节假期,农户卖粮节奏放缓,部分贸易商开始建库,玉米现货月底开始企稳。预计年后仍有卖压,玉米现货仍底部波动,开始触底,预计2月底开始现货会相对偏强,2月中下旬开始会反弹较多。其次需求端,深加工利润创近三年新高,开机率持续上升,玉米消耗量持续上升,且下游淀粉走货较好,淀粉下游开机率维持高位,深加工在玉米现货价格端给予较强的支撑;饲用方面依旧不容乐观,仅维持必要需求,需求增量不大,对玉米价格的支撑相对有限。另外,预计今年玉米地租有回落的趋势,这也使得相对应的盘面支撑有下移的可能。最后,进口玉米方面对盘面的影响不大。

综上,我们预计年前北港玉米平仓价2300元/吨或是底部,2405玉米主力合约2300元/吨附近基本是底部。年后玉米仍有卖压,但预计贸易商开始逐步有建库动作,玉米下跌空间有限。

1 售粮进度已经过半 供应压力节前暂缓

从供应节奏来看,春节带来的阶段性购销停滞将缓解市场弱势情绪,且随着年后余粮进一步消耗,渠道或有逐步建库的意愿。年前收粮主体都在观望,收粮的可以等,但年后渠道端也到了该建库的时候了。深加工可以继续随收随走,饲料企业也可以继续维持刚需库存,但是贸易商和烘干塔存在固定资产成本,所以后续贸易环节陆续出手,或能纠正玉米的供需失衡。

其次从情绪上看,玉米年前持续大跌,卖粮主体心态逐渐平和,年前许多卖粮主体对市场还抱有希望,但是当希望落空以后,心态趋于平和,因为预期年后卖压仍存,所以反而情绪上也放松了。但是收粮主体该紧张了,年前的低价已经有部分贸易商想出手了,但是还在犹豫,个别看涨建库的贸易商继续加价收购,但日收购量不大,日均300-400吨左右,平均收购价格30水0.8-0.82元/斤。所以年后价格无论怎么变,贸易商可能都会开始逐渐建库。年后不外乎三种情形:其一,年后还是目前的价格,那意味着坐实了玉米价格到“底”这件事,所以贸易商基本不会在等。其二,如果价格再走低,那么抄底的氛围就更浓厚,会刺激部分贸易商开始建库。其三,若年后价格上涨,预计再收粮大量启动,更害怕会错过机会。只要收粮一启动,玉米售粮进度快速推进,达到8成以上时,玉米下跌的步伐或能就此止住。

图1:基层农户售粮进度(%)

数据来源:我的钢铁

最后,从本年度种植成本推算。上一季每亩种植成本上涨,主要是地租上涨,地租占到总种植成本的6成以上。2023年玉米种植成本继续上升,过去5年地租成本持续上涨。2023年较2022年地租上涨100元/亩左右。种植成本虽然增加,但产量增加较多,农户种植收益大幅下滑,部分租户亏损。预计2024年东北地区地租下降100-200元/亩,按地租所占比例推算,地租每下跌100元,玉米总成本可下降6%左右;按之前推算的东北集港成本2480-2500元/吨计算,2024年东北地区玉米集港成本区间为2330-2350元/吨,减去180元/吨左右的集港费用,预计东北地区现货端干粮价格区间为2150-2170元/吨。此价格与当前东北地区干粮收购价基本一致,预计此价格区间支撑力度较强。

图2:东北玉米种植成本(元/亩;斤/亩;元/斤;元/吨)

数据来源:公开资料整理

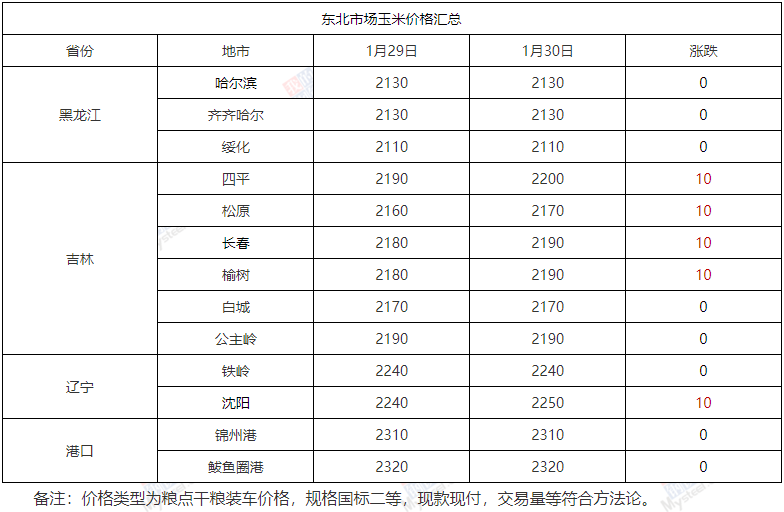

图3:东北市场玉米价格汇总(元/吨)

数据来源:我的钢铁、紫金天风期货

2 深加工利润较好 饲用维持刚需

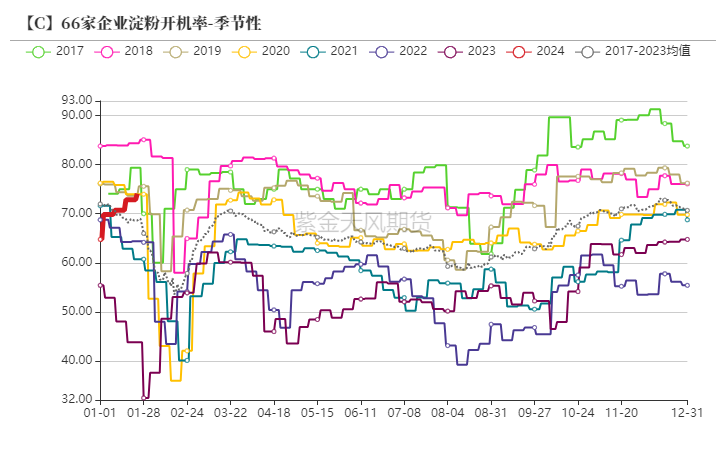

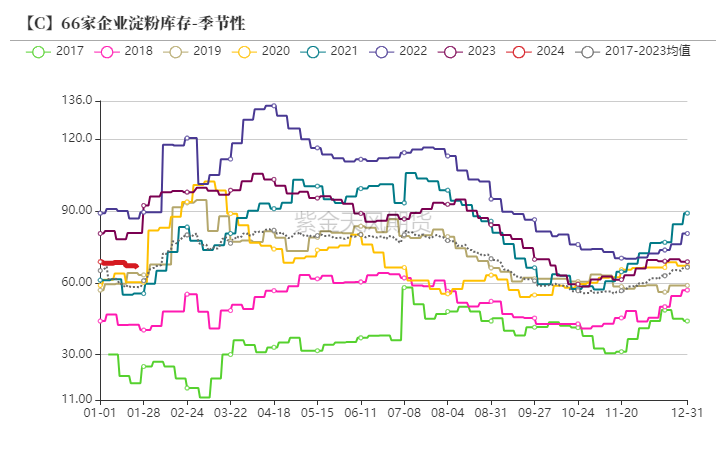

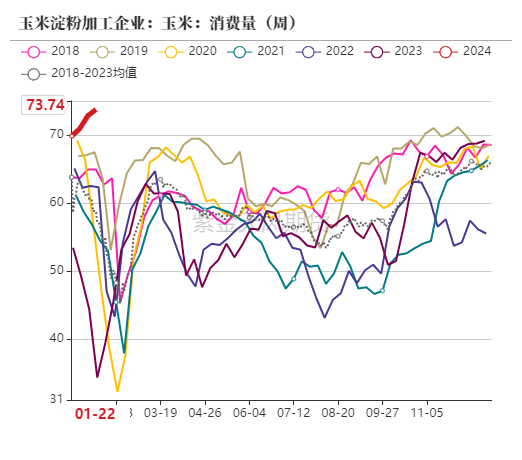

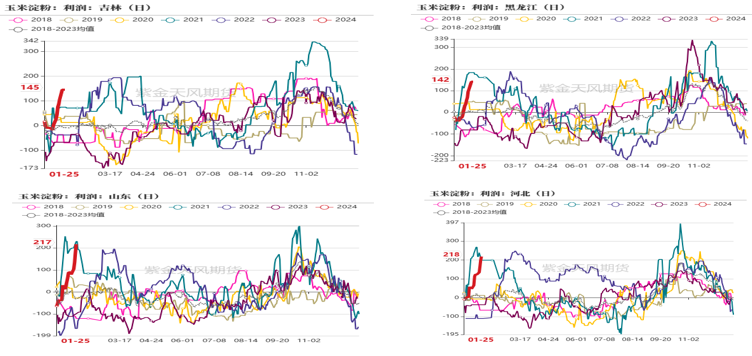

在此前的专题中我们得出结论,现阶段来看玉米价格的锚定点是深加工企业的收购价格。较深加工企业,随着原料端玉米价格持续下跌,下游需求有所好转,1月份淀粉行业利润较高,开机率维持较高水平,淀粉库存维持低位。进入1月份,下游糖厂开工率维持高位,淀粉企业玉米淀粉库存较低,开机率也是近3年高点。截止1月24日,淀粉企业开机率74.11%。全国淀粉企业淀粉库存为66.1万吨,月降幅3.85%,年同比降幅28.35%。下游F55果葡糖浆开机率76.12%,麦芽糖65.28%,瓦楞纸开机率61.13%,箱板纸开机率61.13%。由于淀粉糖春节备货周期较长,开机率维持高位。淀粉利润1月份创1年来新高,截止1月25日,黑龙江淀粉利润为142元/吨,山东利润高达217元/吨。

图4:玉米淀粉企业开机率情况(%)

数据来源:紫金天风期货

图5:样本企业淀粉库存情况(万吨)

数据来源:紫金天风期货

图6:玉米淀粉加工企业玉米消耗量(万吨)

数据来源:我的钢铁、紫金天风期货

图7:玉米淀粉下游企业开机率情况(%)

数据来源:紫金天风期货

图8:玉米淀粉加工利润情况

数据来源:紫金天风期货

随着基层余粮减少,加工及贸易环节建库意向提升,对价格形成支撑。中粮深加工企业再次涨价,中粮公主岭发布最新通知,玉米再次上涨20元,目前25水玉米执行0.955元/斤;黑龙江青冈龙凤上涨10元,30水0.8322元/斤,京粮龙江一天两涨,上涨20元,30水0.8282元/斤,海伦国投上涨10元,30水0.82元/斤;华北地区同样在上周末进行了涨价调整,潍坊盛泰两天三涨,14水干粮最高1.17元/斤。从当前东北华北玉米市场种种迹象来看,春节前玉米价格或已接近底部,开始进入震荡之中。

图9:东北和华北地区深加工企业收购价(1月31日)

数据来源:我的钢铁、紫金天风期货

图10:山东玉米深加工收购价

数据来源:紫金天风期货

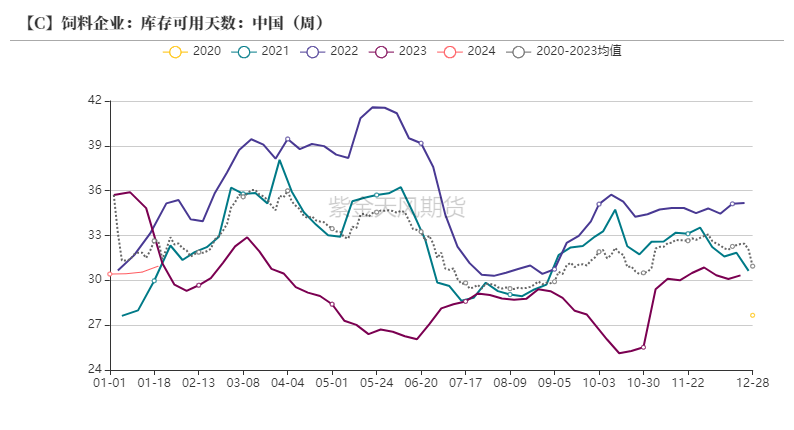

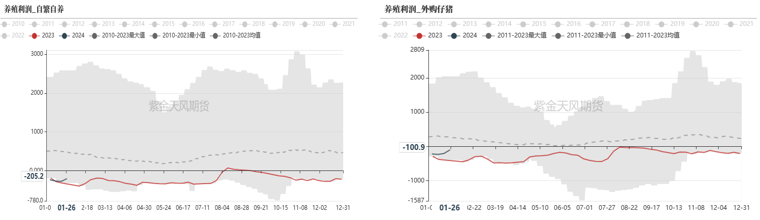

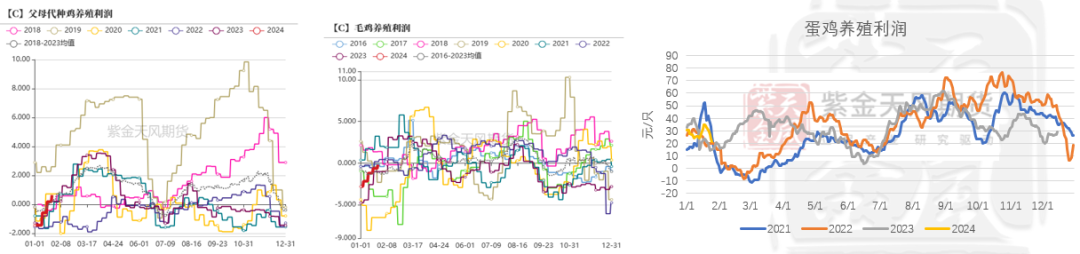

其次,饲用方面与深加工形成鲜明对比,饲用需求不佳,畜牧养殖利润难有明显好转,养殖户对饲养积极性不高,很难带动饲料需求的明显提升。而且,经过11月初的建库行为,目前华北饲料企业的玉米库存来到了20-30天,南方销区30-40天,处在安全库存水平,对玉米采购积极性不高。因此,饲料企业多以滚动补库为主,总体饲料需求难有明显提升。2024年1月养殖行业延续弱势,生猪存栏继续去化,肉禽前期亏损,补栏较少,饲料需求1月继续下降,由于2月有春节假期,预计2月饲料需求仍偏弱。据饲料工业协会数据,样本企业能繁母猪12月存栏4142万头,环比减少2.3%,同比减少5.7%。2023年生猪出栏72662万头,同比增加3.8%。截止1月25日,自繁自养的养殖利润为-205.2元/头,外购仔猪利润-100.9元/头,仍位于亏损状态。禽类方面,毛鸡养殖利润-0.17元/只,上周-0.63元/只,较上周涨0.46元/只。父母代种鸡养殖利润0.65元/只,上周0.19元/只,较上周上涨0.46元/只。蛋鸡养殖利润为21.24元/只,较上周下降12.75元/只。从2023年8月开始,养殖利润持续走低,照以往传统旺季,11-12月养殖利润会好很多,但23年需求大幅低于预期,致四季度到24年1月饲料需求持续下降。由于春节期间处于2月,预计饲料需求仍会偏弱。

图11:样本饲料企业玉米库存天数

数据来源:紫金天风期货

图12:2023年12月生猪产品数据

数据来源:中国饲料工业协会,紫金天风期货

图13:生猪养殖利润

数据来源:紫金天风期货

图14:禽类养殖利润

数据来源:紫金天风期货

1 进口玉米优势仍在 年后价格仅供参考

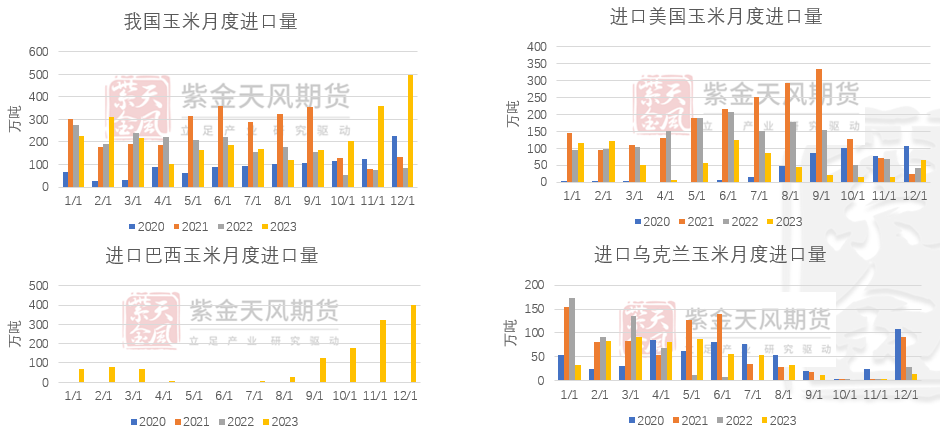

2023年中国玉米进发式增长,共计2714万吨,同比增加31.6%,远超720万吨进口配额。2023年12月中国玉米进口量达到495万吨,同比增长470.6%。12月进口美国玉米64.74万吨,环比上涨339%;进口巴西玉米401.14万吨,环比增24.53%;进口乌克兰玉米13.76万吨,环比增加171%。巴西成为中国玉米进发式增长的最大获益者,全年累计进口1281万吨,占比达到47%。2023年巴西玉米天量增产后供应激增,供给端大幅承压,玉米价格大幅走跌,明显的价格优势促使国内贸易商订购大量巴西玉米。

图15:玉米月度进口量

数据来源:我的钢铁、紫金天风期货

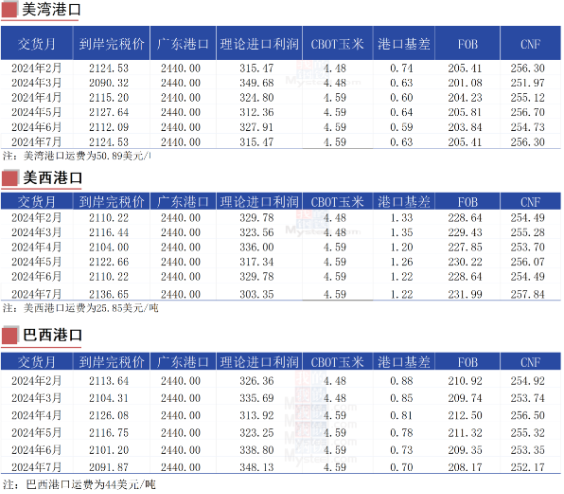

据最新数据,下半年我国配额内进口巴西玉米2月船期到港成本在2113元/吨左右,美西玉米2月船期到港成本2111元/吨左右,美湾玉米2月船期到港成本2124元/吨左右,蛇口港散粮成交价为2440元/吨,进口利差仍有300多元/吨,进口玉米较国内玉米有明显优势。尽管部分配额内玉米会流入市场,但大部分配额外的进口玉米都将以库存的形式入库,对市场供应影响并不大,且目前进口转基因玉米只能供应饲料端,对国内玉米价格底部的参考意义并不明显。

图16:进口玉米到港完税成本及利润(31日)

数据来源:我的钢铁、紫金天风期货

图17:巴西和美国玉米FOB价

数据来源:紫金天风期货

图18:美湾玉米盘面进口利润

数据来源:紫金天风期货

本文作者可以追加内容哦 !