百慕大黑洞——谈少数股东权益的不可控性

,中航机载(以下简称“机载”)发布的2023年度业绩预告与市场预期相去甚远,可说是差强人意,预告当天股价大跌!

,中航机载(以下简称“机载”)发布的2023年度业绩预告与市场预期相去甚远,可说是差强人意,预告当天股价大跌!春节假期间仔细分析了机载合并前后的财报,特别是对比了机载2023年三季度的财报与合并前电子、机电2022年三季度财报数据后,发现问题主要出在少数股东权益上!

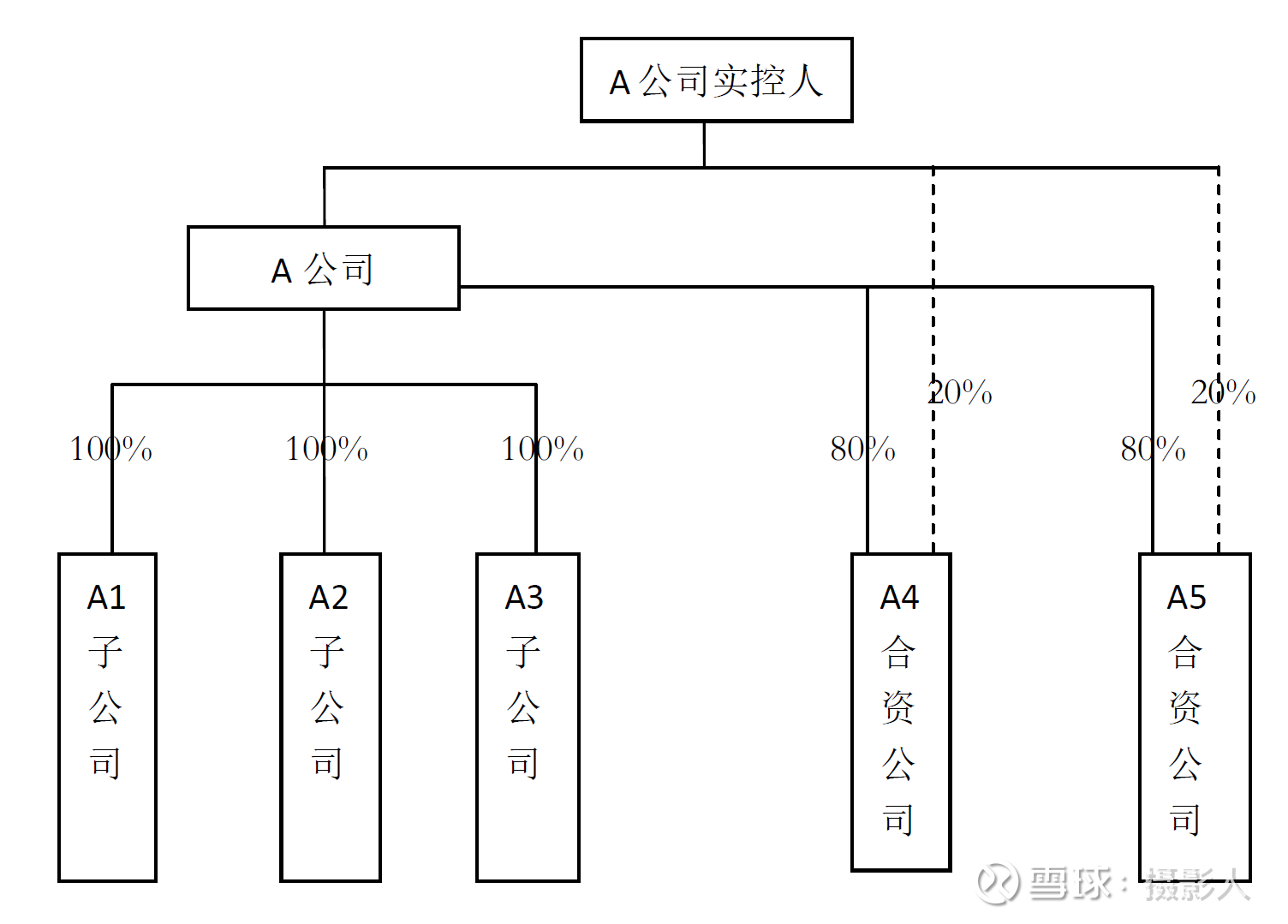

首先解释一下少数股东权益是个什么东西?根据会计准则规定:子公司中除了归属母公司之外的其他股份权益,都归为少数股东权益。假如A公司下设5个子公司A1、A2、A3、A4、A5,其中A1、A2、A3公司属A公司的全资子公司,A4、A5是A公司与其实控人合资的控股子公司,A公司持股比例均为80%,A公司实控人持股均为20%,则A4、A5这两家子公司除A公司所占的80%股权外,其余20%的股权就属少数股东权益,如下图所示:

知道了什么是少数股东权益,再来看看为什么说少数股东权益是不可控的?不可控的少数股东权益又会给上市公司带来什么样的危害呢?

还是看上述A公司的例子。A公司的营业收入与利润在下属5个子公司间如何确认,受公司经营管理层的控制(实控人),假设A公司的主营业务分两大类,一类毛利率为80%,另一类毛利率为20%(以下分称高毛利率业务与低毛利率业务),某年A公司高毛利率业务收入4亿元,低毛利率业务6亿元,总共10亿元营业收入,每个子公司的营收都为2亿元。A公司管理层既可以将4亿高毛利率业务全部归于A1、A2、A3这三个全资子公司,也可以将之全部归于A4、A5这两个与实控人合资的子公司,这样就可能形成两种极端的经营结果,对A公司的股东利益影响极大,如下分析:

1、假设将4亿高毛利率业务全部归A1、A2、A3子公司确认,而A4、A5合资子公司负责低毛利率业务,则A公司当年的归母毛利润为4亿×80%+2亿×20%+4亿×20%×80%=3.2亿+0.4亿+0.64亿=4.24亿;

2、假设4亿高毛利率业务全部归A4、A5合资子公司确认,而6亿低毛利率业务全部归A1、A2、A3这三家合资子公司确认,则A公司当年的归母毛利润为6亿×20%+4亿×80%×80%=1.2亿+2.56亿=3.76亿;

由上分析可知,在A公司的总营收与各子公司营收不变的情况下,受不同毛利率业务营收确认的影响,A公司归母毛利润相差约0.5亿元,占当期毛利润的10%以上。如果管理层更明目张胆的倾向合资子公司,将更多营收归口于A4、A5子公司,则A公司的归母毛利润会进一步减少。

再回到机载的财报,由于受合并的影响,中航机电没有发布2022年度的财报,因此,无法对比机载2023年、2022年两年的全年财务数据,本文以能查到的上市公司公布的2022年、2023年前三季度财报数据为基础,比较机载财务重述前后的偏差,如下表所示。

分析上表大概可得出以下几个结论:

(1)重述前后的营业收入与营业成本同比减少约0.82亿元,这大概率是关联交易的消除导致的,对整个公司的营收与毛利润影响不大,所以一些人闭眼说合并后关联交易减少影响机载的业绩是没有根据的;

(2)信用减值损失合并前电子、机电分别公告的数据相加为-0.902亿元,而重述后达到了-2.51亿元,此项损失比重述前多出1.608亿元,这与营业利润减少1.61亿元,基本吻合,这也解释了机载净利润(未扣除少数股东权益的净利润)减少1.425亿元;

(3)少数股东权益大幅增加,合并前电子、机电分别公告的数据相加为0.614亿元,重述后增加到4.87亿元,比重述前增加4.256亿,此为重述后归母净利润(扣除少数股东权益后的净利润)大幅减少的主要原因;

(4)重述后信用减值损失增加1.608亿,少数股东权益增加4.256亿元,两项合计5.864亿元,基本接近归母净利润减少额,所以,重述对这两项的调整是2022年机载归母净利润减少的根本原因。

在普遍的认知中,少数股东通常处于弱势地位,是需要法律特别加以保护的对象,但当前市场的实际情况,少数股东权益反而成了上市公司实控人转移上市公司利益的合法手段。实控人通过控制上市公司管理层,根据自身的需要,将上市公司毛利率高的业务归口于实控人直接或间接参与的合资子公司,实现实控人的利益最大化,特别是那些对股价不敏感的实控人(比如机载之类的实控人),更愿意将上市公司的利益转移出去,而不是留存上市公司,做厚上市公司的业绩,实现公司股价的提升。

因此,如机载类的上市公司,虽然公司业务具有很强的垄断性,业务毛利率也十分可观,但管理层缺乏做大做厚公司业绩的动力,所以,公司业绩实在不具备常理逻辑,也就无法有效对其业绩作出合理的推算。

本文作者可以追加内容哦 !