一、债市综述

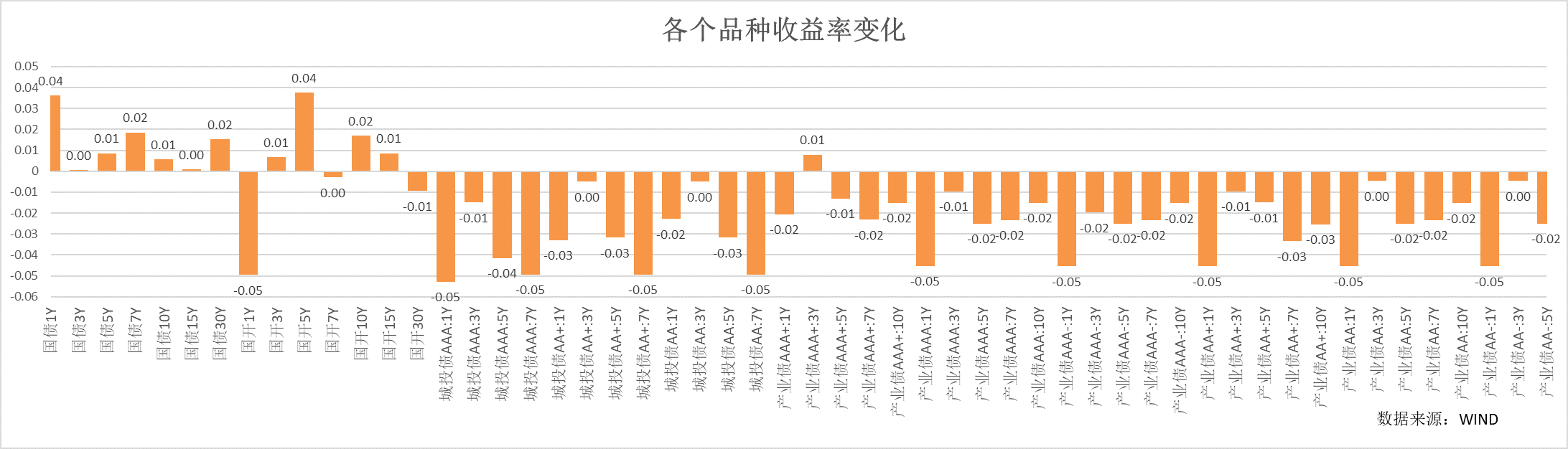

2月5日因存款准备金调降,央行公开市场投放量也趋于增多,因此节前资金面整体趋于宽松。但由于A股出现触底反弹,市场风险偏好明显好转,市场无风险收益率短端下行,中长端小幅上行。信用需求整体维持高位,表现好于利率,中低等级长久期利差进一步压缩。节后银行间第一天,受节日期间消费较好,公开市场降息落空等因素影响,虽然资金面维持宽松,但无风险收益率小幅上行。

货币市场方面,节前一周央行通过公开市场实现净回笼4170亿元,18日节后第一天公开市场继续回笼850亿。R001加权平均利率为1.8519%,较前一周涨9.96个基点;R007加权平均利率为1.8524%,较前一周跌37.82个基点。因降准释放流动性,虽然银行融出大幅下降,但市场资金面趋于宽松,受长假影响,所有期限资金利率趋于收敛。周内政府债净融资为2000亿左右。

二、影响债市主要因素及事件

资金利率:

节前一周央行通过公开市场实现净回笼4170亿元,18日节后第一天公开市场继续回笼850亿。央行MLF当日续作5000亿,到期4990亿,公开市场利率维持不变。本周逆回购到期11820亿元。周内有LPR报价,关注报价动态以及透露的政策倾向。

经济数据:

1月份,受上年同期春节错月高基数影响,全国居民消费价格同比下降0.8%。受国际大宗商品价格波动影响,全国工业生产者出厂价格同比下降2.5%,环比下降0.2%,降幅比上月分别收窄0.2和0.1个百分点。

中国1月社会融资规模增量 65000亿人民币,前值 19400亿人民币,新增人民币贷款 49200亿人民币,前值 11700亿人民币。中国1月M币供应同比 8.7%,前值 9.7%。M1货币供应同比 5.9%,前值 1.3%。M0货币供应同比 5.9%,前值 8.3%。1月社融和信贷超市场预期,特别是在预期信贷平滑下,仍然在高基数基础上多增。由于存在节日错位和季节性因素,需要关注一季度整体的情况。

节日消费:

经文旅部测算,春节假期8天全国国内旅游出游4.74亿人次,农历同比增长34.3%,按可比口径较2019年农历同期增长19.0%;国内游客出游总花费6326.87亿元,农历同比增长47.3%,按可比口径较2019年农历同期增长7.7%。国家电影局2月18日发布,我国2024年春节档电影票房达80.16亿元,创造了新的春节档票房纪录,观影人次高达1.63亿。总体来看,春节假期期间居民部门表现出了较强的消费意愿和消费能力。

贝壳研究院监测显示,2024年春节假期重点50城市二手房看房量和交易量水平比2023年有大幅回升。2024年春节假期共有8天,按日均统计,分能级来看,一线城市比去年春节增加90%,仅略低于2021年;二线城市增加180%,三线城市增加140%,均大幅超过2023及2021年。一般春节期间二手房交易量较低,但今年的交易量水平比去年仍然有明显增加,同比增加超七成。一线城市交易量比去年同期微降3%,二线城市增加98%,三线城市增加65%。

政策:

央行公告2023年四季度货币政策执行报告,主要变化包括:对经济预期央行认为“2024年有望进一步回升向好”,但同时“需要克服一些困难和挑战”,相对2023年三季度更加谨慎;对于通胀认为主要是需求和供给不同步以及基数影响,未来将改善,比三季度乐观;对于货币政策,更加主动,进一步强调了“逆周期”,提升了对于政策主动性的期待。

房地产:

金融监管总局召开专题会议,进一步部署落实城市房地产融资协调机制相关工作会议要求,各监管局要成立工作专班,主动加强与地方政府和住建部门协同配合,积极参与协调机制各项工作,及时掌握辖内各城市协调机制运行情况。指导督促辖内银行完善制度流程,尽力满足合理融资需求。按照公开信息披露,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大国有银行中,除了邮储银行未披露获取、对接的清单项目外,五家银行目前至少获取、对接了超过8200个项目。

海外:

美国1月CPI同比3.1%,预期2.9%,前值3.4%;环比0.3%,预期0.2%,前值0.3%;核心CPI同比3.9%,预期3.7%,前值3.9%;环比0.4%,预期0.3%,前值0.3%;

美国1月PPI同比涨0.9%,高于预期的涨0.6%,12月前值为上涨1%。美国1月PPI环比增0.3%,预期增0.1%,12月前值为环比下降0.1%。1月核心PPI同比上涨2%,高于预期的上涨1.6%,12月前值为上涨1.8%。1月核心PPI环比涨0.5%,预期涨0.1%,12月前值为0%。

美国通胀全线超预期,主要还是服务类价格粘性较强,且住房类价格反弹较强。数据出炉后,市场对于美联储3月降息预期进一步降低。

三、债市展望

节前,随着降准释放流动性以及央行加大公开市场投放,资金面趋于宽松。但由于政策持续出台对于市场风险偏好正面影响较大,叠加临近假期,债券交易活跃度下降较多,市场整体震荡为主,无风险收益率小幅上行,信用表现好于利率。18日,公开市场操作利率持平,无风险收益率继续小幅上行。

展望后市,流动性整体预计相对平稳,但市场期待的公开市场将落空叠加货币政策执行报告的表述,货币政策整体宽信用,配合宽信用的趋势或许更加明显。节日期间,消费表现较好,且节前政策对于地产行业融资的支持力度较大,如果周内LPR报价再次体现出宽信用的趋势,则对债券市场近期较为乐观的情绪可能会有一定的影响。后续关注资金面波动情况,市场风险偏好恢复程度以及政策宽信用的态度和效果。策略上,久期和杠杆维持谨慎。

本文作者可以追加内容哦 !